No cenário mais adverso dos últimos anos, o setor de varejo é um dos que mais têm sofrido com a perda do poder de compra da população e falta de apetite por consumo. A Via (VIIA3) mostrou no primeiro trimestre, contudo, que há luz no fim do túnel.

O top line do balanço divulgado na noite da última segunda-feira (9), junto com a defesa das margens neste contexto, foram o destaque da Via no período entre janeiro e março deste ano.

Embora o lucro líquido de R$ 18 milhões represente uma queda de 90% em relação aos R$ 180 milhões do mesmo período de 2021, a empresa conseguiu expandir seu GMV (valor bruto de mercadoria) total, omnicanal para vendas na loja e do marketplace.

Esse último, inclusive, avançou 12% na comparação anual, para R$ 1,16 bilhão. Os dados superaram as estimativas do mercado e pavimentaram o resultado considerado sólido.

A queda de 1% na receita bruta e de 2% na receita líquida, com margem Bruta de 31,2% (queda de 0,2 ponto percentual em 12 meses) à primeira vista são negativas, mas vale ressaltar que o primeiro trimestre foi impactado pela variante Ômicron, da Covid-19, que surgiu no fim do ano passado e deu as caras no Brasil no começo deste ano.

O Ebitda (lucro antes de juros, impostos, depreciação e amortização) ajustado subiu 29,8% em um ano, para R$ 758 milhões. A medida mostra uma aproximação da geração de caixa da empresa.

A margem Ebitda ajustada, que mede a eficiência operacional da companhia, subiu 2,5 pontos percentuais em relação ao primeiro trimestre de 2021, para 10,2%.

A estrutura de capital, contudo, está menos líquida que nos últimos trimestres. O endividamento bruto avançou 13,5% em um ano, para R$ 4,65 bilhões, enquanto a soma de todas as disponibilidades e aplicações recuou 32%, para R$ 5,19 bilhões.

Neste trimestre vencem R$ 900 milhões do endividamento da empresa, relacionada à segunda tranche de debêntures emitidas durante a pandemia. A companhia diz que tem caixa suficiente para quitar os valores, mas pensa em alternativas para alongar parte dos compromissos.

Concessão de crédito na Via

Na teleconferência de resultados, realizada na manhã desta terça-feira (10), a Via também fez questão de ressaltar o desempenho de suas operações de crédito com empréstimo pessoal, realizadas pelo banQi, seu banco digital. A produção, no primeiro trimestre, atingiu R$ 237 milhões.

Os clientes de “mar aberto”, aqueles que não tinham qualquer relação com a plataforma e logo já captam recursos, estão começando a aparecer nos números. No fim de março eram 144 mil contratos totais, 33 mil contratos acima de janeiro.

A varejista tem consciência de que a atividade da plataforma digital faz sentido somente quando a operação é ligada à rentabilidade dos usuários por meio de produtos e serviços, e a concessão de crédito – por mais que demande expertise – é o aprofundamento desse trabalho.

Leia também:

Varejistas: ações de Magalu e Via estão baratas ou podem cair mais? Gestores contam os papéis preferidos

Os clientes totais do ecossistema da Via somam 11,56 milhões, ampliando o universo para serviços financeiros. Analogamente, a possibilidade de queda da qualidade de crédito também aumenta.

A perda sobre a carteira subiu 1,2 ponto percentual em 12 meses, para 3,6%, atingindo o montante de R$ 183 milhões. O saldo de PDD (Provisão para Devedores Duvidosos) cobre 12,2% da carteira ativa.

Segundo a direção da empresa, tal patamar mantém a Via confortável por conhecer bem seu cliente, com uma oferta adequada em termos de valores e condições de pagamento.

Despesas nas rédeas

As despesas com vendas, gerais e administrativas (SG&A) também se destacaram no trimestre, com o trabalho contínuo de enxugamento da companhia em termos de custos — o que ajudou o sólido resultado do Ebitda.

O SG&A do primeiro trimestre foi de R$ 1,66 bilhão, equivalente a 22,5% da receita líquida (dois pontos percentuais abaixo da proporção do primeiro trimestre de 2021), isso contando com ajustes não recorrentes de R$ 55 milhões.

O resultado é explicado, principalmente, por ganhos de produtividade nas lojas com vendedores, e acompanha os esforços da empresa em se tornar menos custosa, inclusive em CAC (custo de aquisição de clientes).

O CEO da companhia, Roberto Fulcherberguer, afirmou na teleconferência com analistas que o SG&A é uma linha que é analisada trimestre a trimestre. Quando a empresa entender ser necessária uma alavancagem operacional que possa resultar em maior receita, será colocada em prática, mas não é o foco vigente.

Na visão do executivo, a decisão por reduzir essa linha é “tática”, e segue a linha de que a companhia precisa crescer com rentabilidade e o mínimo possível de consumo de caixa.

Poucos setores sofrem tanto quanto o varejo em momentos de instabilidade econômica e contração monetária, desincentivando o consumo. Por isso, a visão da Via de contenção de gastos é positiva dado o cenário desafiador daqui para frente.

O mercado, entretanto, já coloca na conta a expectativa por crescimento da Via, que demora a aparecer. Atualmente, a empresa negocia a 19 vezes no múltiplo EV/Ebitda, o que fica longe de ser uma barganha.

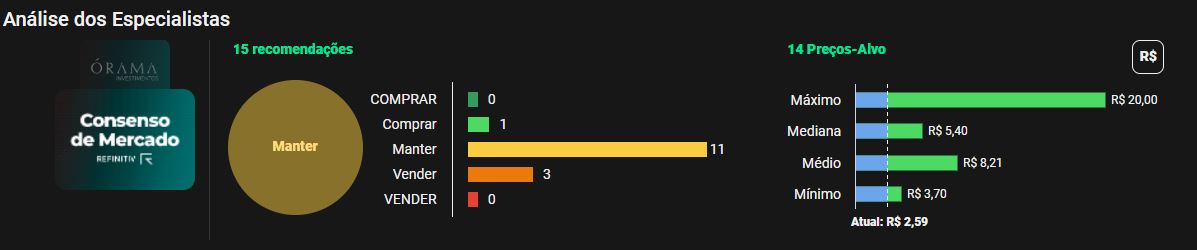

A visão geral do mercado é que, no momento, o melhor que o investidor pode fazer é esperar.

De acordo com dados compilados pela Refinitiv, apresentados na plataforma do TradeMap, 11 dos 15 especialistas que acompanham a empresa indicam a manutenção da posição em carteira. Enquanto isso, três recomendam a venda e apenas um, a compra dos papéis.

Por volta das 13h30 desta terça, as ações da Via recuavam 3,72% na B3, para R$ 2,59. A companhia vale R$ 4,14 bilhões na Bolsa.