Após uma Black Friday abaixo das expectativas e um Natal morno em 2022, as empresas do varejo de moda entraram em 2023 cercadas de muitas dúvidas.

Pandemia, fechamento da economia, injeção de recursos, inflação e endividamento podem explicar os últimos três anos para o setor. Embora toda a economia tenha sido impactada no período, o varejo de moda sofreu consideravelmente mais do que a média.

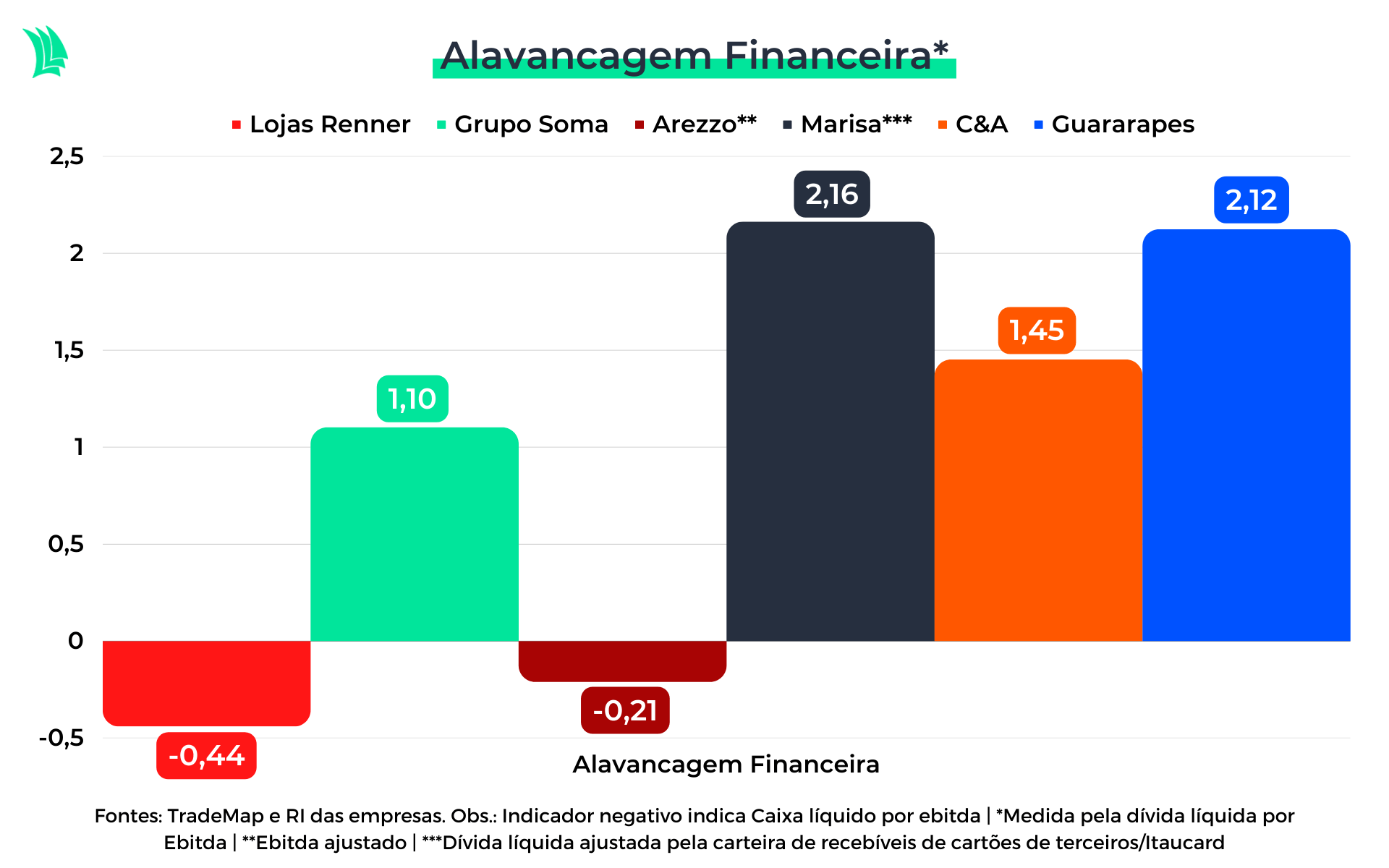

O segmento, entretanto, pode ser separado em dois grupos. De um lado, Arezzo, Lojas Renner e Grupo Soma estão mais bem posicionadas em função de seu público-alvo mais resiliente.

Marisa, C&A e Guararapes, por outro lado, têm um futuro mais incerto e, por conta das dificuldades, podem entrar em algum tipo de venda ou fusão.

Via de regra abastecidas por uma economia pujante, as empresas do varejo de moda tiveram que se reinventar para fazer frente a uma concorrência feroz, testando sua capacidade de alocação de capital.

Contudo, as companhias ligados a vestuário possuem baixas barreiras de entrada e não têm conseguido ampliar margens de forma orgânica. Confira o que esperar para 2023!

Resultados de 2022

Ao longo do ano passado, as empresas do varejo de moda conseguiram ampliar seus resultados de forma satisfatória, mesmo com os desafios macroeconômicos. As companhias mais relevantes do país no assunto são:

- Lojas Renner;

- Grupo Soma;

- Arezzo;

- Lojas Marisa;

- C&A;

- Guararapes.

A receita bruta somada das cinco companhias nos primeiros nove meses deste ano atingiu R$ 15,71 bilhões, quase 40% de expansão na comparação com o valor do mesmo intervalo de 2021.

Arezzo (ARZZ3)

O maior crescimento individual partiu da Arezzo. A empresa contabilizou o balanço de empresas adquiridas e viu seu Ebitda saltar, a ponto de se tornar uma das menos alavancadas do setor.

A Arezzo, que completou meio século de vida em 2022, tem foco no público de alta renda, que majoritariamente é pouco sensível à volatilidade econômica. Os públicos das classes A e B não sofrem tanta influência da alta dos juros nem têm renda comprometida com consumo não discricionário.

No fim de 2022, a Arezzo inaugurou a milésima loja de sua holding, que também contempla as marcas Schutz, Anacapri, Alexandre Birman, My Shoes, BAW e Fiever, além de operar a Vans no Brasil, entre outros negócios.

Para 2023, a expectativa é que a companhia continue avaliando a aquisição de marcas para seu guarda-chuva, mesmo que em velocidade arrefecida em comparação aos últimos anos.

Na última segunda-feira (16), a holding anunciou a compra da Vicenza, por R$ 173 milhões, pagando um múltiplo mais baixo do que a própria Arezzo negocia na Bolsa.

No terceiro trimestre, a Arezzo diminuiu sua posição de caixa líquido em 62,6% na comparação trimestral, para R$ 134,6 milhões, o que ainda a deixa confortável.

A posição da empresa ante seu endividamento é satisfatória, mas agora a companhia pode aguardar os frutos das aquisições passadas em termos de resultado.

Grupo Soma (SOMA3)

O Grupo Soma (SOMA3) também é um guarda-chuva de marcas, como Animale, Farm, Maria Filó e a centenária Hering. A empresa possui um mix interessante de públicos-alvo e, assim como a Arezzo, teve os últimos meses sustentados pela alta renda.

Duas de suas empresas – Farm e Cris Barros – têm apresentado as maiores taxas de crescimento e equivalem a 40% da receita bruta (desconsiderando a Hering).

A Hering representa um dos desafios da empresa para 2023. Comprada há quase dois anos por R$ 5,1 bilhões, a empresa é um gigante do varejo brasileiro, mas encontra dificuldade em crescer há quase dez anos, com a fórmula da moda básica em uma produção verticalizada.

O Soma prometeu repaginar a Hering em 36 meses e ainda tem um ano e meio para isso. A companhia se vê como uma aceleradora de marcas. Estrutura de capital para isso a empresa possui, com alavancagem financeira em menos de uma vez seu Ebitda, tendo a maior parte do endividamento bruto vencendo a partir de 2024.

Lojas Renner (LREN3)

A Lojas Renner, por sua vez, apresenta um crescimento menos acentuado, mas é a maior companhia do setor, com histórico provado pelo tempo. Recentemente, a empresa tem sofrido com a aversão a risco da Bolsa brasileira, tendo perdido um terço de seu valor de mercado desde o fim de outubro.

Os investidores têm precificado vendas fracas no curto prazo, como na Black Friday, e movimentos amenos no Natal e durante a Copa do Mundo. Segundo a Neotrust, fonte de dados e inteligência sobre o e-commerce, a categoria de moda e acessórios representou 6,2% do faturamento durante a Black Friday.

Portanto, a expectativa é que o quarto trimestre seja fraco em termos de vendas para a Renner, mas a previsão não justifica a pressão sobre os múltiplos da companhia. Atualmente, a ação negocia a um P/L de cerca de metade da média dos últimos 36 meses, de acordo com dados do TradeMap.

O patamar é ainda assim maior do que a média do setor de vestuário, mas a Lojas Renner é comumente avaliada com prêmio em relação aos pares pela qualidade de execução histórica.

Dentre as seis empresas destaques do setor, a Renner é uma das mais eficientes, com margem bruta de 59,7% no terceiro trimestre – acima do nível pré-pandemia.

O primeiro trimestre de 2023 ainda deve reservar algum tipo de dificuldade em vendas – a empresa vai tentar utilizar seu estoque acumulado, que está acima da média, segundo o Goldman Sachs. Ao longo do ano, porém, as margens podem voltar a crescer, diluindo os custos e as despesas operacionais e aumentando o lucro por ação.

Os desafios na baixa renda

Já do lado das empresas que possuem suas atenções voltadas aos públicos de baixa e média renda, junto a uma estrutura de capital mais pesada com endividamento relevante, o cenário é um pouco diferente.

Lojas Marisa, C&A e Riachuelo, representando a Guararapes, devem ter mais dificuldades em lidar com a pressão sobre as vendas ao longo deste ano.

Além disso, há a expectativa de forte queda na qualidade de crédito das varejistas que possuem programas de cartões e financiam seus clientes, acompanhando a tendência dos bancos brasileiros.

Marisa (AMAR3)

Veterana, a Marisa atua há mais de sete décadas majoritariamente com moda feminina no Brasil, mas o cenário macroeconômico de curto e médio prazos parece incomodar a empresa como nunca.

As ações AMAR3 negociam próximas da mínima histórica, a menos de R$ 2. A empresa abriu capital em 2007.

Os sintomas demonstrados pelo mercado apontam que a empresa não tem conseguido acompanhar a revolução tecnológica do mercado e que os riscos de crédito também chegam à empresa, na figura do Mbank, seu banco digital.

De acordo com dados do Banco Central, as famílias brasileiras têm quase 28,7% do orçamento comprometido com o pagamento de dívidas. Falta espaço para consumo.

Leia também:

Nos primeiros nove meses do ano passado, a receita líquida da Marisa subiu 17,1% na comparação anual, mas os custos e as despesas jogaram contra.

A Mbank, por exemplo, passou de um Ebitda de R$ 140,6 milhões, entre janeiro e setembro de 2021, para um resultado operacional negativo de R$ 4,7 milhões no mesmo período de 2022, em razão do crescimento das provisões para calotes.

Em função do padrão do público-alvo, a Marisa não tem muita flexibilidade na precificação dos produtos, o que será negativo para as margens, a depender da escalada dos preços das matérias-primas da produção.

C&A (CEAB3)

Esse também é um dos grandes problemas da C&A, a maior rede de lojas de departamento do país. A produção da empresa não é verticalizada e, sim, realizada junto a fornecedores auditados, em que os repasses de preços são realizados a cada etapa.

A desaceleração do crescimento da empresa é notada na diminuição dos investimentos (queda de 21,6% nos primeiros nove meses de 2022). O fechamento da torneira, contudo, não impediu a empresa de reverter o lucro e reportar um prejuízo de R$ 212 milhões de janeiro a setembro. A dinâmica para o quarto trimestre e o início de 2023 é a mesma.

Guararapes (GUAR3)

No caso da Guararapes, a empresa tem procurado combater esse cenário de crescimento nulo e, inclusive, fechou uma fábrica em Fortaleza (CE) no início deste ano, causando a demissão de 2 mil pessoas.

Boa parte do resultado histórico recente é oriundo das receitas com serviços financeiros, que outrora aceleraram o Ebitda da companhia e a fizeram se aproximar do par mais próximo, que é a lojas Renner.

Entretanto, o desafio neste ano será lidar com a inadimplência de sua base de clientes e, ao mesmo tempo – assim como todas as varejistas – enfrentar as despesas financeiras causadas pela Selic em dois dígitos.

Concentração do varejo de moda é caminho inevitável?

Com o cenário posto, alguns players estão com caixa abastecido e em tendência de crescimento inorgânico, enquanto outros encontram dificuldades e avaliam transações para destravar valor.

A Riachuelo é, inclusive, uma das companhias que estuda juntar-se a outro grande competidor. Segundo o jornal Valor Econômico, em publicação no fim de dezembro, a Guararapes procurou ao longo de 2022 fortalecer seu negócio com uma operação mais ampla e diversificada.

Conversas foram realizadas com a Centauro, controlada da SBF, e com a Arezzo, que possui em seu DNA a complementaridade entre marcas. Um dos entraves, entretanto, tem sido a posição de família Rocha, controladora da Riachuelo, que quer ser majoritária no negócio oriundo da eventual fusão.

Atualmente, a família controla 82,75% da Guararapes. Apenas Flávio Rocha e seus filhos estão ligados ao dia a dia da companhia, mas os três filhos de Nevaldo Rocha, fundador da empresa e morto em 2020, estão alinhados com essa ideia.

Na última semana, o jornal O Globo reportou que a Lojas Renner está avaliando a compra da C&A. A família controladora da C&A, com 65% da empresa, tem procurado focar em mercados mais rentáveis, como o europeu.

A abertura de capital em 2019 foi parte desse processo de diluição da participação dos controladores e, desde 2020, há rumores no mercado de aquisição por parte de um concorrente. As duas empresas não se manifestaram.

Os desafios do mercado em desaceleração tendem a fazer com que as empresas que perdem força neste momento – sendo penalizadas pelo mercado – procurem se aliar aos players mais capitalizados.

Concorrência externa

Como se não bastassem o ambiente macroeconômico desafiador e o endividamento em alguns casos, o varejo de moda ainda tem de enfrentar a concorrência estrangeira, que entrou com força no Brasil ao longo dos últimos anos.

O ano de 2023 pode ser marcante para empresas como Shein, chinesa varejista on-line de moda rápida. Fundada em 2012, a companhia está sendo avaliada em cerca de US$ 100 bilhões, segundo publicação da Bloomberg no fim do ano passado.

A empresa tem realizado estudos para se tornar-se efetivamente um marketplace da moda global. A receita da companhia girou em torno de US$ 24 bilhões no ano passado, alavancando a capacidade de investimento em novos mercados.

A estratégia, iniciada no ano passado como um programa de afiliados, procura acelerar os negócios no Brasil. A América Latina é um dos principais mercados, embora a empresa se destaque nos Estados Unidos (onde representa 28% das vendas do varejo de moda).

A concorrência externa será um dos principais pontos a observar em 2023, pois pode representar uma real ameaça às margens do varejo de moda, sobretudo no momento em que as investidas no digital têm crescido.