Apesar dos problemas com estoque e logística, a Suzano (SUZB3) registrou um Ebitda ajustado recorde em 2021. O indicador, que é uma aproximação da geração de caixa, somou R$ 23,5 bilhões, alta de 57% ante o resultado de 2020.

O lucro líquido também teve forte avanço, atingindo a marca de R$ 8,63 bilhões ante a perda de R$ 10,71 bilhões no ano anterior. As atenções do mercado, contudo, devem ficar sobre a constante desalavancagem da companhia.

Em dólares, a relação entre dívida líquida e Ebitda caiu de 4,3 vezes no quarto trimestre de 2020 para 2,4 vezes no mesmo período do ano passado.

No período, a empresa conseguiu enxugar US$ 1,8 bilhão de sua dívida, encerrando – de forma antecipada – seu ciclo de alavancagem. Agora, a geração de caixa da Suzano é sustentável para os investimentos necessários, sem a necessidade da captação de mais dívida.

Trajetória da alavancagem financeira da Suzano

De acordo com Walter Schalka, CEO da Suzano, em teleconferência realizada na manhã desta quinta-feira (10), a companhia conseguiu avançar em todas as cinco avenidas de negócio propostas ao mercado. São elas:

- Ser referência na visão de custo total de Celulose;

- Manter bons projetos em celulose;

- Elevar vantagens competitivas na criação de elos na cadeia;

- Agressividade na entrada a novos mercados;

- Protagonismo em ESG.

A primeira visão do mercado, contudo, é de cautela. As ações da Suzano recuavam mais de 4% no pregão desta quinta, por volta das 13h30, refletindo a leitura dos investidores quanto ao aumento dos custos e despesas da companhia.

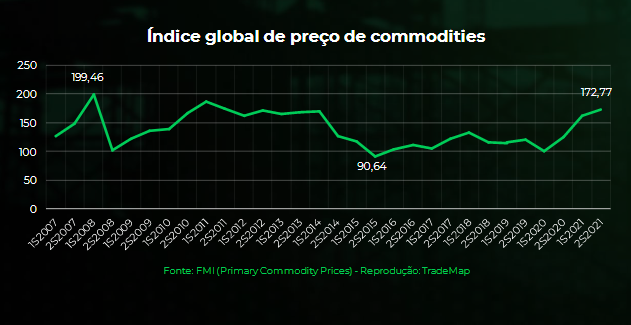

Commodities em alta pressionam custos da Suzano

Na teleconferência com analistas, a empresa mostrou que a pressão inflacionária das commodities tem pesado sobre o custo caixa da Suzano.

No custo caixa de celulose, o valor por tonelada subiu de R$ 711 para R$ 747 entre o terceiro e quarto trimestres de 2021, um avanço de 5%, e de 20% se comparado com o quarto trimestre de 2020. Na comparação entre os anos fechados, o crescimento foi de 14%.

A expectativa é de que a pressão dos custos, que incomoda, dure até o fim do ano. O pico, porém, será registrado no primeiro trimestre de 2022, segundo o diretor operacional de celulose da empresa, Aires Galhardo.

O período entre janeiro e março deste ano deve ser o pior em termos de pressão de custos, de acordo com o executivo, com o custo caixa de produção podendo subir “um dígito alto ou dois dígitos baixos”.

Celulose supera entraves tem sólido balanço

Mesmo com o desequilíbrio na oferta e demanda e paradas programadas para manutenção, o resultado referente à celulose teve um sólido desempenho, mantendo as expectativas positivas para 2022.

No quarto trimestre, a Suzano vendeu 3,09 milhões de toneladas de celulose, um crescimento de 3% sobre o trimestre imediatamente anterior. O preço médio líquido da celulose praticado foi de US$ 630 por tonelada, um forte crescimento de 38% ante o quarto trimestre de 2020.

Este resultado, ligado à depreciação do real ante o dólar, impulsionou a receita líquida da companhia, que cresceu 7% ano contra ano.

Veja também:

Ações de commodities e de empresas de valor estão entre as preferências de grandes gestores

No mês passado, a empresa elevou o preço da celulose em US$ 30 para a China. Fevereiro reserva o aumento de US$ 50 por tonelada para toda a Ásia, US$ 40 na Europa e um aumento de US$ 30 na América do Norte.

Após o ano novo chinês, a companhia espera que 2022 seja um ano importante para o fortalecimento da demanda.

Isso é sustentado pelo fato de que os estoques estão caindo no país, tendo recuado 6% em dezembro em comparação ao mês anterior. A reestocagem no país deve favorecer a procura por celulose.

É factível esperar que a demanda seja retomada após as restrições energéticas e desaceleração da indústria chinesa nos meses finais de 2021. O BC chinês tem incentivado a flexibilização monetária para famílias e micro, pequenas e médias empresas para a estabilização econômica.

Projeto Cerrado deve equalizar Capex ao longo de 2022

As despesas com Capex (investimentos em bens de capital, necessários para a manutenção das operações da empresa) atingiram a marca de R$ 6,3 bilhões no ano passado, levemente superior ao guidance apresentado no início do ano. A expectativa agora é gastar mais que o dobro.

O Capex projetado para este ano é de R$ 13,6 bilhões, sendo que mais da metade, cerca de R$ 7,3 bilhões, serão direcionados ao Projeto Cerrado.

Trata-se da construção da indústria de papel e celulose no município de Ribas de Rio Pardo, no Mato Grosso do Sul. A produção deve entrar em vigor no primeiro trimestre de 2024 e demandará ao menos de R$ 15 bilhões em investimentos.

O projeto, que deve aumentar em 20% a capacidade produtiva da empresa, deve equalizar as despesas no ano. Segundo a companhia, o Capex geralmente é concentrado no primeiro trimestre, mas como a maior parte irá para o projeto no Mato Grosso do Sul, será bem dividido ao longo de 2022.

Até o momento, a empresa completou 3% do projeto, tendo gasto 3% do desembolso de caixa previsto para a indústria, reafirmando o mantra on time and on budget, com estrito alinhamento entre execução e orçamento.

Suzano se protege do câmbio e mira longo prazo

Outrora criticada pela gestão de hedge, a Suzano reforçou sua proteção do câmbio por meio dos derivativos.

Os executivos da empresa bateram o pé e salientaram ao mercado que, no fim das contas, a valorização do real é ruim para os negócios da empresa, que é amplamente dolarizada.

Para que a companhia tenha alinhado o endividamento também em dólares, os derivados protegem (em partes) o faturamento da companhia caso o dólar perca valor ante a divisa brasileira.

O curto prazo parece difícil para a empresa, com a contínua pressão inflacionária, mas o foco está no longo prazo. Os diretores da empresa disseram que devem trabalhar para a redução de custos no longo prazo, ampliando a base florestal e fazendo uso de retrofit (reutilização de bases ou fabricas antigas para as operações, prática que enxuga custos de implantação).

Ainda há de ser observado o andamento dos créditos de carbono em que a empresa tem procurado se posicionar.

Os créditos da empresa estão passando por avaliações e certificações, ao passo que a Suzano espera desdobramentos na legislação brasileira, o que deve ocorrer ainda em 2022, ampliando a monetização e criação de valor aos acionistas.

A empresa tem mostrado resiliência na gestão da dinâmica complicada no que se refere à celulose e papel, ao passo que gerou caixa o suficiente para voltar a um patamar de alavancagem prudencial.

Estimativas compiladas pelo Refinitiv, apresentadas na plataforma do TradeMap, apontam que atualmente a Suzano negocia a 9,46 vezes os lucros projetados para 2022. Patamar atrativo dada as perspectivas moderadas de crescimento e solidez do balanço.