Algumas das empresas mais visadas pelos investidores brasileiros encontram-se no setor de energia elétrica.

O segmento é o que mais representa os serviços de utilidade pública na Bolsa brasileira. São 10 empresas com uma participação de 9,6% na atual carteira teórica do Ibovespa.

Com a expectativa de forte desaceleração econômica no Brasil no ano que vem, os investidores enxergam o setor como um escudo ante às incertezas.

Quase todas as ações de empresas de energia elétrica sobem no acumulado dos últimos 12 meses, algo não recorrente no restante da Bolsa.

O que instiga essa percepção de que o setor é defensivo e representa proteção frente ao mercado? A previsibilidade de resultados, alta remuneração aos investidores e menor volatilidade das companhias.

O cenário inflacionário, inclusive, não trouxe grandes prejuízos às perspectivas das empresas do setor, que têm contratos das concessões atrelados a índices de preços. Na prática, a alta de preços, em última instância, se transforma em dividendos aos acionistas.

Mas o que muda com a inflação mais controlada a partir do ano que vem? Em quanto a taxa de juros – que deve permanecer em dois dígitos por algum tempo – impacta no balanço das empresas, que operam relativamente alavancadas?

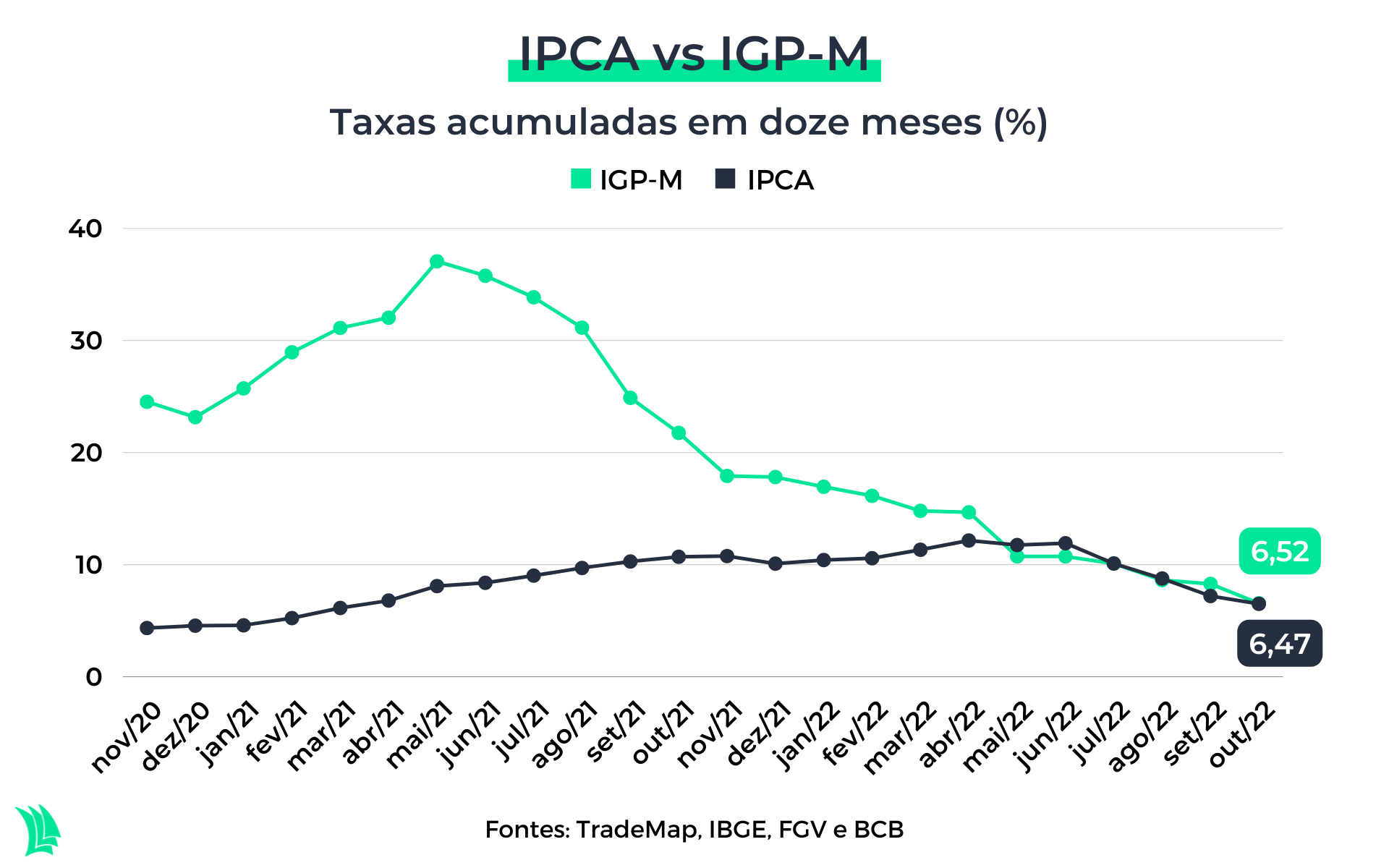

Dividendos da energia elétrica com inflação menos forte

Os índices de inflação relevantes para as operações de energia elétrica são IPCA (Índice de Preços ao Consumidor Amplo) e IGP-M (Índice Geral de Preços-Mercado), que corrigem os contratos do setor, com maior frequência na atividade de transmissão.

Ao longo dos últimos anos, inclusive, a Taesa (TAEE11) viu os índices favorecerem os reajustes pela inflação de sua RAP (Receita Anual Permitida), definida por resoluções da Aneel numa revisão tarifária periódica anual.

No terceiro trimestre deste ano, a receita líquida avançou 17,4% na comparação anual, para R$ 583,9 milhões, principalmente em razão do reajuste realizado na RAP 2022-2023, além da entrada de outras operações.

O histórico recente desses índices de inflação mostra um arrefecimento em ambos os casos, embora mais acentuado no caso do IGP-M – fator que pode diminuir as potenciais receitas do segmento e, com isso, reduzir o montante pago em dividendos.

O preço que a população paga pela energia combina uma série de fatores em um arcabouço econômico e regulatório, mas é de se esperar que, para 2023, os reajustes acompanhem a inflação, que deve ficar na casa dos 5%.

Os dividendos das empresas do segmento devem ser, de maneira similar, arrefecidos em razão da dinâmica inflacionária potencialmente controlada. No pior dos casos, os contratos das empresas oferecem a manutenção do poder de compra aos portfólios dos investidores.

Por outro lado, no setor de distribuição, o Ebitda das empresas é normalmente pressionado por fortes custos operacionais em momentos de inflação mais fortes, impactando praticamente todas as linhas de custos gerenciáveis.

Com o menor aumento dos preços na economia, esse segmento deve ter maior alívio e, mesmo que seja a atividade que exprima mais riscos do setor, pode ter mais recursos disponíveis para remunerar os acionistas.

Preocupações com alavancagem

Historicamente, o nível de endividamento das empresas do setor elétrico não é um grande foco de preocupação do mercado.

Mesmo que a dívida líquida destas companhias esteja perto ou acima do nível considerado prudencial pelo mercado – de três vezes o Ebitda (lucro antes de juros, impostos, depreciação e amortização) anual -, os investidores enxergam como vetor de segurança a previsibilidade das receitas.

Entretanto, a aceleração da inflação durante a primeira metade deste ano pesou sobre as despesas financeiras das companhias, principalmente daquelas com alto nível de Capex e investimentos.

A Equatorial (EQTL3), por exemplo, tem elevado sua alavancagem desde 2020 para colocar de pé alguns projetos de crescimento da operação. No terceiro trimestre deste ano, a dívida líquida mais do que dobrou em comparação ao mesmo período do ano passado, para R$ 23,8 bilhões.

O nível dos compromissos assumidos pela companhia é um misto de perspectivas. De acordo com o balanço do terceiro trimestre deste ano, 45% da dívida é indexada pelo IPCA, que, como citado, deve desacelerar o ritmo de alta em 2023 na comparação a 2022.

Todavia, 48% está ligado ao CDI, que atualmente está perto de 13,75% ao ano e deve permanecer acima de 10% por um longo período de tempo – como mostra a curva de juros para 2023, 2025 e 2027.

Saiba mais:

Governo quer reduzir tarifas de energia e algumas empresas podem se dar bem

O custo médio da dívida da empresa está em 10,59% ao ano e deve ser comparado à TIR (Taxa Interna de Retorno) dos projetos da companhia.

O lado positivo é que a Equatorial tem R$ 8,3 bilhões em caixa, o que é suficiente para os próximos dois anos das amortizações previstas, mantidas as atuais condições.

Fim da linha para privatizações?

O ano de 2022 ficou marcado pela privatização da Eletrobras (ELET3), que era amplamente esperada pelo mercado há anos. A empresa é responsável por 23% da capacidade instalada de geração de energia do país e é a maior do Brasil em produção de energia renovável.

A desestatização era necessária para a empresa permanecer competitiva no mercado, conseguir fazer investimentos e melhorar sua eficiência operacional.

Recentemente, a Eletrobras se mostrou favorável ao mercado livre de energia e anunciou plano de demissão voluntária que vai custar R$ 1 bilhão, mas que retornará à empresa esses recursos em menos de um ano, tornando-a mais “leve”, como as demais do setor privado.

Enquanto estatal, era difícil de imaginar que esse cenário fosse possível, e como a Agência TradeMap mostrou, o governo Lula não deve oferecer riscos à companhia, já que uma reestatização seria muito custosa.

No âmbito de novas privatizações, a que está no radar de forma mais recorrente é a Copel (CPLE6). O estado do Paraná detém 69,6% das ações ordinárias e estuda um modelo para potencial operação no mercado de capitais, com o fim de otimizar os investimentos na companhia.

Embora não tenha sido esclarecido que tipo de operação é, tampouco oficialmente reconhecida a privatização, o mercado ventila essa possibilidade em razão do novo quadro político no estado.

O governo reeleito Carlos Massa Junior (o Ratinho Junior) é simpático à desestatização e ganhou força ao vencer as eleições do mês passado com 70% dos votos e ter ao seu lado a maior parte do legislativo estadual.

A empresa já tinha atuado no mercado com um viés eficiente, se desfazendo de operações não core, como a Copel Telecom, que trouxe R$ 2,5 bilhões ao caixa no fim do ano passado.

Cenário similar é notado em Minas Gerais, com o governador Romeu Zema, reeleito no primeiro turno, também favorável à privatização da Cemig (CMIG3), mas sem informações concretas se este processo ocorrerá.

Do ponto de vista federal, não é esperado algum grande risco ao setor com a volta do PT (Partido dos Trabalhadores) ao poder.

Os contratos de concessão serão respeitados e a última grande manobra do partido ocorreu há dez anos, com a MP (Medida Provisória) 579, que acabou elevando os custos de produção das elétricas e trouxe impacto de mais de R$ 200 bilhões às tarifas, que subiram mais do que a inflação nos anos seguintes.

A esquecida do setor de energia elétrica

Das dez empresas do setor que fazem parte do Ibovespa, apenas uma não se valorizou nos últimos 12 meses: a Eneva (ENEV3).

Após uma alta de quase 300% das ações nos últimos cinco anos, desde novembro de 2021 os papéis da Eneva recuam aproximadamente 16%, com o mercado aguardando maior clareza quanto ao pagamento de dividendos e desenvolvimento dos projetos ligados às fontes renováveis, como a compra da Focus Energia.

A antiga MPX Energia, criada em 2007 dentro do grupo X, de Eike Batista, passou por um turnaround em meados da década passada, realizou um re-IPO em 2017 e desde então tem consertado seus rumos com a limpeza do balanço e venda de ativos.

Em dezembro de 2020, a companhia tinha R$ 1,2 bilhão em prejuízos acumulados no balanço. A empresa terminou 2021 com R$ 458,57 milhões em perdas acumuladas no patrimônio. Nos primeiros nove meses de 2022 o resultado é positivo em R$ 51 milhões.

A previsão da Eneva é de que o pagamento de dividendos comece em 2023 tem como referência a sustentação dos resultados positivos e desalavancagem esperada.

Em 2023, a relação dívida líquida e Ebitda deve ficar em torno de três vezes, o que está dentro da média do setor. No terceiro trimestre deste ano, a alavancagem da empresa ficou na ordem de 2,4 vezes.

A mais controversa das empresas do setor de energia elétrica entre as integrantes do Ibovespa, contudo, está mal precificada pelo mercado, segundo analistas ouvidos pela Refinitiv, que identificam uma possibilidade de valorização.