A temporada de balanços já está a todo vapor – no Brasil e nos Estados Unidos – e o Nubank (NUBR33), que está ligado a ambos os mercados, divulgará seus números referentes ao período de julho a setembro deste ano na próxima segunda-feira (14).

A fintech vai apresentar o balanço do terceiro trimestre após o primeiro pregão da semana que vem. O Nubank deve mostrar mais deterioração da qualidade de crédito, assim como todo o restante do setor.

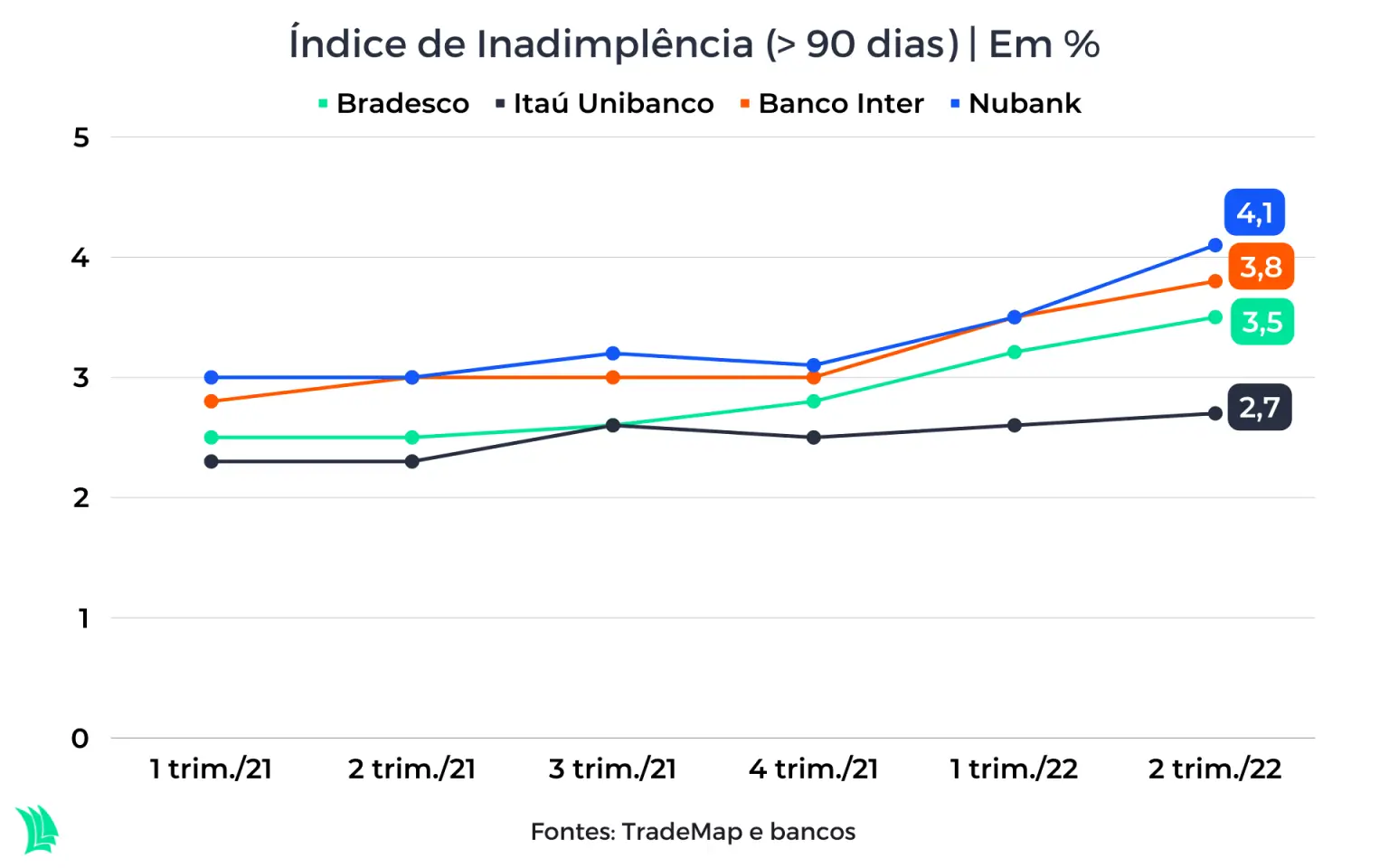

No segundo trimestre deste ano, o índice de inadimplência acima de 90 dias da fintech brasileira estava em 4,1%, mesmo após a mudança no padrão de contabilização de baixas, e esse número terá outra alta, possivelmente para acima de 6%, seguindo acima dos bancões brasileiros e do Inter, que é o player mais comparável.

O principal produto de crédito do Nubank é o cartão de crédito, que é o mais arriscado da indústria. Na fintech, ele é altamente concentrado em pessoas físicas, o que exprime mais risco de inadimplência.

Essa razão, inclusive, faz com que o mercado seja reticente ao Bradesco e Santander, que estão amplamente expostos à concessão de empréstimos para pessoas físicas. Como a fintech tem provisões menos consolidadas que os pares tradicionais, é de se esperar uma retração ainda mais forte do lucro para a composição da PDD.

Para que a proposta de valor siga válida, o Nubank deve continuar a investir em dados e tecnologia. Com isso, a tendência é que o NPS permaneça como um dos melhores do mercado, com a fintech retendo clientes e impulsionando o “boca-a-boca”, reduzindo o custo de captação.

Esses investimentos, no entanto, ainda devem corroer boa parte do lucro dos próximos anos, colocando em xeque a tese de recuperação das ações em Bolsa. Desde meados de outubro, os papéis da fintech na Nyse avançam 16%.

Mesmo com a queda de 60% desde a abertura de capital, o Nubank ainda negocia a cerca de cinco vezes o valor do patrimônio, mais de seis vezes superior à precificação do Inter.

Itaú BBA e BTG Pactual têm preços-alvo para o Nubank de US$ 3,5 e US$ 4, respectivamente, indicando downside para as ações de até 29%.

O custo do crescimento

O Nubank é um banco. Seja ele um neobanco ou um bancão, há a necessidade de levantar capital para dar continuidade às suas iniciativas.

A empresa suspendeu a remuneração de 100% do CDI automática em sua conta digital, a NuConta, funcionalidade que certamente foi um grande chamariz para os quase 60 milhões de clientes nos últimos anos.

Essa foi a saída da fintech para diminuir seu custo de funding (de financiamento).

Em julho, o banco digital lançou uma ferramenta de investimentos. Nela, os novos depósitos de investidores rendem 100% do CDI diariamente apenas a partir do 30º dia. Nesse ponto, o rendimento do primeiro mês completo entrará de forma retroativa.

A iniciativa é essencial para que a instituição possa aumentar a qualidade de sua carteira de crédito.

Isso porque, quanto menor for o tamanho da remuneração aos depositários, menor será a necessidade de correr mais riscos em busca de maior rentabilidade. Na prática, o Nubank quer concorrer com os grandes bancos em produtos de crédito mais seguros para si, mas suas linhas de crédito são mais arriscadas.

A partir do segundo trimestre, o Nubank colocou em prática uma nova modalidade de baixa para alinhar o crédito pessoal com a expectativa de recuperação de crédito, seguindo o IFRS.

A baixa dos empréstimos pessoais caiu de 360 dias para 120, enquanto a do cartão de crédito se manteve em 360 dias. Seguindo a metodologia antiga, o índice de inadimplência teria subido mais do que o reportado no segundo trimestre.

Mesmo assim, a rota de crescimento da fintech passa por aumentar consideravelmente suas linhas de crédito, já que, no frigir dos ovos, os bancos ganham dinheiro captando e emprestando.

A geração de valor do Nubank

Os caminhos de crescimento da fintech passam inevitavelmente por se aproximar cada vez mais da atividade bancária.

Isso não significa que a companhia vai virar tradicional. A empresa nasceu como um banco digital e continuará assim, mas com medidas que remetem à atividade bancária em sua essência, que é a concessão de crédito.

Os clientes ativos do Nubank ultrapassam a marca de 50 milhões, sendo cerca de 80% do total de usuários, de acordo com dados do período de abril a junho. O cartão de crédito continua o principal produto do Nu, mas o crédito pessoal já abarca cerca de quatro milhões de clientes.

No cartão de crédito, a taxa de juros média do rotativo do Nubank é de 332,8% ao ano, registrada na terceira semana de outubro, de acordo com dados do Banco Central.

Mas no que se refere ao empréstimo pessoal não consignado, o Nubank não tem vergonha de cobrar juros como bancão.

Leia também:

O que o fim dos “pedacinhos” significa para o Nubank

Os dados do BC mostram que a fintech praticou uma taxa de juros média de 88,8% ao ano na categoria, acima de Banco do Brasil (64,4%), Itaú (61,5%) e até do Inter (27,2%), na terceira semana de outubro.

A rota de crescimento complementar também é a vertical de investimentos, em que o risco é mais bem controlado e há rentabilidade mais atrativa.

Desde o início do ano passado, o Nubank integrou o aplicativo à sua plataforma de investimentos, criando o NuInvest (antiga Easynvest).

As startups enfrentam o primeiro aperto monetário desde sua ascensão, que começou em meados da década passada.

Saudades do que já viveu

Os momentos em que o Nubank era a maior instituição financeira da América Latina – superior a Itaú e Banco do Brasil juntos – ficaram nos livros de história.

O cenário macroeconômico deteriorou-se drasticamente principalmente fora do Brasil, fazendo com que o Nubank repensasse sua estratégia.

A alta das taxas de juros no Brasil e nos Estados Unidos levou a percepção de valor das companhias listadas em Bolsa a mudar drasticamente. Empresas que têm a maior parte de sua geração de caixa no futuro sofreram com a aversão a ativos de risco no mercado global nos últimos meses.

Isso porque, conforme amplamente discutido pelo mercado ao longo do ano, investir em empresas mais sólidas com geração de caixa no presente (ou até mesmo na renda fixa) tem sido menos arriscado do que acreditar em companhias com múltiplos esticados.

O valor justo de uma empresa nada mais é do que a soma do fluxo de caixa nos próximos anos. Quanto maior o desconto sobre as quantias de dinheiro a serem geradas, isto é, quanto mais atrativo o investimento livre de risco, menor o valor das mesmas no presente — mal do qual sofre o Nubank nos últimos meses.