Passado o carnaval, o ano começou. Nos primeiros dois meses de 2022, a JHSF (JHSF3) já havia realizado exercício de opções, transação com parte relacionada, divulgado seus resultados de 2021, mas foi só nesta segunda-feira (7) que a companhia anunciou seu mais novo negócio.

Trata-se da aquisição de 51% de uma sociedade detentora de aproximadamente 5,7 milhões de metros quadrados (m²), em Bragança Paulista (SP). Ali, a JHSF enxerga um VGV (valor geral de vendas) de R$ 6,1 bilhões, a ser realizado em fases.

Para tanto, a companhia pagará até R$ 177 milhões entre quatro e cinco anos aos antigos proprietários do terreno – que ajudarão na construção dos projetos residenciais de alto padrão e ficarão com uma fatia de 49% no negócio.

Segundo a empresa, a aquisição está em linha com sua estratégia de longo prazo, que gira em torno da compra de grandes terrenos para atender ao público de alta renda.

VGV é uma medida comumente utilizada no mercado imobiliário, onde a companhia mensura a potencial rentabilidade do negócio. É visto como um estudo de viabilidade do empreendimento, dado pela multiplicação do número de unidades pelo valor médio de cada unidade a ser praticado.

O empreendimento em Bragança Paulista, uma das cidades mais seguras do Brasil, segundo o Atlas da Violência, tem potencial para ser o novo carro-chefe da JHSF.

Hoje, no segmento residencial deste porte, o maior sucesso da empresa é o Complexo Boa Vista, iniciado em 2008 com a Fazenda Boa Vista, em Porto Feliz (SP).

Desde então, a companhia inaugurou mais dois empreendimentos no complexo: Boa Vista Village e Boa Vista Estates. Este último tem uma área de 6,6 milhões de m² e um VGV estimado de R$ 5,5 bilhões, cerca de 10% menor que o negócio de Bragança.

Pandemia já é passado para a JHSF

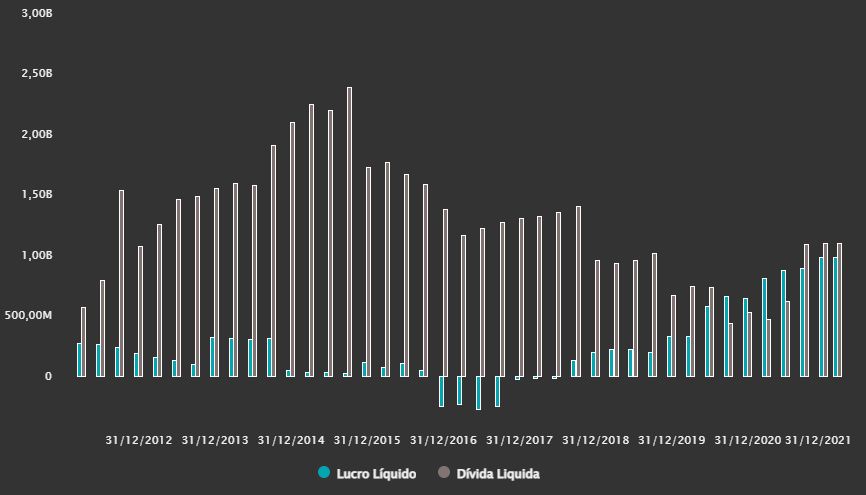

A agressividade da JHSF no negócio demonstra a confiança da direção da empresa na resiliência de seu mercado. Em 2021, a companhia teve seu melhor ano na história, deixando 2019, período pré-pandemia, para trás.

No acumulado do ano passado, o lucro líquido da JHSF atingiu R$ 981,2 milhões, alta de 52,4% em comparação ao ano anterior. Na relação com 2019, o avanço é de 221,3%.

O Ebitda (lucro antes de juros, impostos, depreciação e amortização) ajustado, métrica que mostra uma aproximação da geração de caixa da empresa, teve uma melhora ainda maior: avanço de 77% ante 2020 e de 559,5% em comparação a 2019, atingindo R$ 1,21 bilhão.

Lucro cresce, dívida cai

De acordo com a empresa, a melhora nos resultados reflete o conjunto da obra, com as contribuições vindo de todas as frentes: incorporação, shoppings, hotéis, restaurantes e até o aeroporto privado, o São Paulo Catarina Aeroporto Executivo Internacional.

Na parte de incorporação, as vendas somaram R$ 1,58 bilhão no ano passado, avanço de 28,9% em comparação a 2020. A melhora em relação a 2019 foi de 323,4%.

Já no segmento de shoppings, o faturamento da companhia chegou a R$ 303,54 milhões, patamar superior ao reportado em 2019 – resultado direto da manutenção do poder de compra do público da JHSF.

De acordo com um levantamento do Instituto de Pesquisa Econômica Aplicada (Ipea), a inflação para os mais pobres foi 15% superior à dos mais ricos ao longo de 2021.

Leia também:

Crise para quem? Veja empresas com clientes de alta renda que podem salvar carteiras em 2022

Os mais endinheirados ficaram mais tempo consumindo nos shoppings. A taxa de ocupação ficou em 97,4% em 2021. O custo de ocupação, por sua vez, ficou em 9,5%.

A JHSF é desenvolvedora e operadora de shopping centers há mais de 20 anos, com 66.741 m² de ABL (Área Bruta Locável) e mais 87.463 m² em construção.

Enquanto os negócios se desenvolvem no Brasil, a JHSF também quer dar maior vazão à operação internacional.

Nos últimos dias, a companhia inaugurou seu restaurante Fasano em Nova York. Um hotel da marca também está prestes a sair do papel em Miami.

O endividamento não é algo que preocupa a empresa. No fim de dezembro, a JHSF possuía R$ 878 milhões em caixa e equivalentes de caixa e R$ 1,06 bilhão em contas a receber, o que deixa a empresa em caixa líquido de R$ 80,6 milhões.

Quase metade da dívida bruta vence a partir de 2028, sendo que 68% desta tem spread médio de 1,81% acrescido do CDI, não sendo tão volátil quanto à inflação, medida pelo IPCA (Índice de Preços ao Consumidor Amplo).

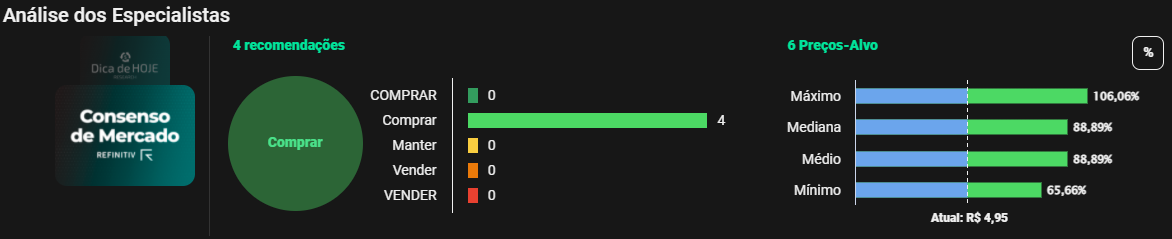

Todos os quatro analistas consultados pelo Refinitiv, que acompanham a JHSF, recomendam a compra das ações da empresa.

De acordo com dados apresentados na plataforma do TradeMap, o preço-alvo mediano para a companhia é de R$ 9,35, o que perfaz um upside de 89%.

Por volta das 12h30 desta segunda-feira, os papéis da JHSF operavam em queda de 3,76%, para R$ 4,86. A empresa vale R$ 3,34 bilhões na B3.