O IRB Brasil (IRBR3) voltou aos holofotes do mercado. O ressegurador teve um mês de agosto agitado, com o investidor digerindo os resultados do primeiro semestre deste ano e a luta da companhia para se enquadrar nas exigências regulatórias.

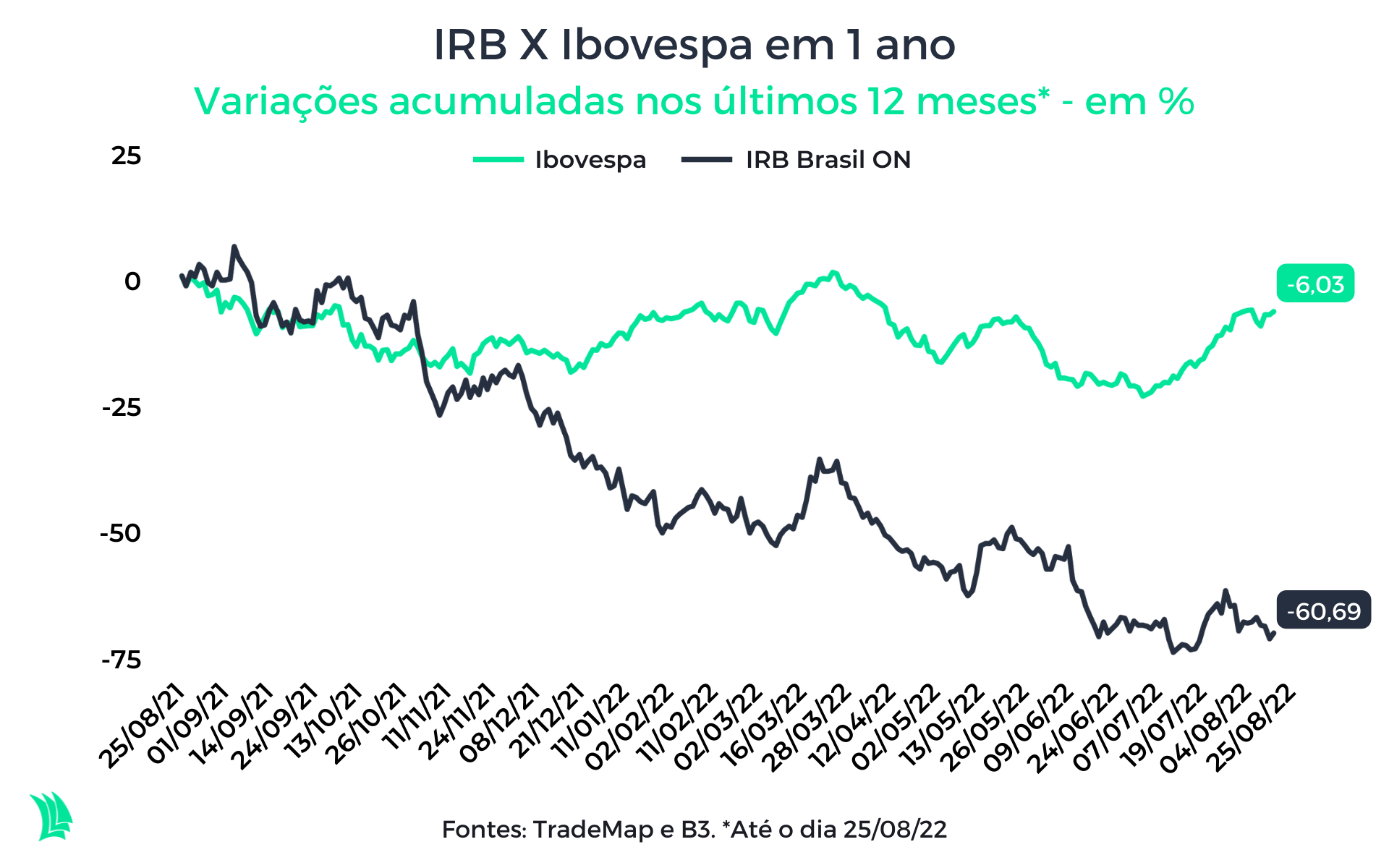

Assim como outras seis empresas, o IRB Brasil não acompanhou o rali de alta do Ibovespa desde a mínima do ano, período em que o índice avançou mais de 17% e passou a flertar com um novo bull market.

No ano, os papéis ordinários do IRB Brasil acumulam uma queda de mais de 46% e, desde a máxima histórica, atingida no fim de janeiro de 2020, o tombo é de 95%, em uma tempestade perfeita poucas vezes vista no mercado acionário brasileiro.

Como ressegurador, o IRB Brasil opera como seguradora de outras seguradoras. Ao dividir a responsabilidade dos seguros, se propõe a cobrir um ou mais riscos relacionados às seguradoras e fica responsável pelo sinistro que a contraparte poderá ter sofrido.

Nome certo nas recomendações de analistas até o fim de 2019, em virtude da alta rentabilidade (muito acima da média do setor) e perenidade de um segmento ainda comprimido no Brasil, o pesadelo do IRB Brasil começou quando a gestora Squadra disse abertamente o porquê de estar apostando contra a empresa.

Enquanto o mercado precificava o IRB Brasil a nove vezes seu valor patrimonial no início de 2020, o restante do mundo negociava os resseguradores a 1,2 vez, aproximadamente.

O short da Squadra, termo que se refere a uma posição contrária à empresa, apostando na queda dos preços das ações, foi justificado pelo gestor Guilherme Aché através de dois relatórios que mostravam inconsistências contábeis.

A maior empresa de resseguros da América Latina, com mais de 81 anos de história, se viu encurralada pela gestora.

Entre os principais pontos da tese contrária ao IRB, estavam:

- Seguradoras brasileiras apresentavam sinistros recuperados junto ao IRB maiores do que as despesas nos resultados do ressegurador;

- Despesas com sinistros do IRB foram reduzidas por reconhecimentos de recebimentos futuros, ou seja, que ainda não haviam sido contabilizados;

- Degradação da geração de caixa e aumento de recebíveis;

- Resultados beneficiados por ganhos não recorrentes e não caixa, camuflando a alta da DRE (demonstração do resultado do exercício).

O resumo é de que a rentabilidade recorrente do IRB Brasil era muito menor do que o mercado acreditava ser naquele momento.

Esse é um dos casos mais bem-sucedidos do investimento short no Brasil.

O pesadelo do IRB Brasil até a nova capitalização

Com as fraudes contábeis no crivo do mercado nos últimos dois anos e meio, que levaram a ajustes aos resultados do ressegurador, o IRB Brasil mudou sua gestão, que veio ao mercado prometendo um lucro já no ano de 2021.

A realidade é que, após um prejuízo de R$ 1,48 bilhão em 2020, a empresa fechou o ano de 2021 com uma perda de R$ 682,7 milhões, com queda nos prêmios emitidos, sobretudo em razão da descontinuidade de operações no exterior.

A tendência de melhora, que parecia evidente na empresa no fim do ano passado, perdeu o rumo com mais um semestre ruim. Entre janeiro e junho deste ano, o resultado líquido foi negativo em R$ 292,9 milhões, elevando em 87,6% as perdas em relação aos primeiros seis meses do ano passado.

A operação do IRB Brasil em 2022 tem sido altamente impactada pela quebra de safra do agronegócio, já que ela é a líder em resseguros da atividade rural brasileira. O clima tem gerado prejuízos ao setor mundo afora e com a empresa não foi diferente.

Com a contínua queda dos prêmios e o índice de sinistralidade total disparando, a companhia passou a descumprir exigências regulatórias da Susep (Superintendência de Seguros Privados), o que chamou a atenção do mercado.

A operação de resseguros exige que o patrimônio líquido da empresa seja saudável, com folga para eventuais necessidades.

Essa “folga” é identificada por um indicador chamado Suficiência de Patrimônio Líquido Ajustado, que mostra a relação do PL com o capital mínimo requerido.

Definido pela Susep (Superintendência de Seguros Privados), o capital mínimo requerido é o maior valor entre o Capital Base (CB) e o Capital de Risco (CR).

No fim de junho, a empresa tinha insuficiência de R$ 613,8 milhões do patrimônio líquido ajustado em relação ao capital mínimo requerido. Ao fim do segundo trimestre, o PL correspondia a apenas 64% do capital mínimo requerido na data.

A empresa também tem insuficiência no enquadramento da cobertura de provisões técnicas e liquidez regulatória no valor de R$ 730 milhões.

Para que este patamar volte ao nível confortável (e exigido), só há dois caminhos: o lucro, ou “chamadas de capital”, que nada mais é do que os investidores salvando a empresa com dinheiro na veia.

Como a perspectiva é negativa para o IRB Brasil, o lucro parece distante. O caminho foi propor uma nova emissão de ações.

O que esperar da aumento de capital

Por conta do desenquadramento regulatório, o ressegurador fará uma distribuição primária de, no mínimo, 597 milhões de ações, com esforços restritos de colocação no Brasil e no exterior.

Com base no fechamento de quarta-feira (24), a oferta totalizaria R$ 1,2 bilhão. O valor de tela atual, porém, não quer dizer nada nesta ocasião.

O preço por ação será definido na próxima quinta-feira (1), com o procedimento de bookbuilding, onde os investidores atribuem um valor às novas ações que chegarão ao mercado.

O IRB Brasil disse que a oferta ainda pode ter um acréscimo de até 200% das ações do lote inicial – ou seja, podem ser vendidos até 1,19 bilhão de papéis a mais do que o inicialmente previsto. Como o limite autorizado para o aumento de capital é de R$ 1,2 bilhão, não é improvável que haja demanda por boa parte das ações e que elas saiam a R$ 1 cada (ou menos).

Leia também:

IRB acumula prejuízos e perde “benefício da dúvida”, diz BB-BI – que recomenda venda

Se a oferta se materializar nesse sentido, configura mais uma destruição de valor por parte da empresa, que atualmente negocia a mais de R$ 2.

O desconto de mais de 50% para o preço atual será necessário para que haja demanda, mas os investidores que não acompanharem a oferta serão mais uma vez diluídos – afinal, não é a primeira emissão de ações que a empresa faz para se enquadrar.

Com os recursos em caixa, o IRB Brasil deve voltar aos critérios estabelecidos pela Susep, mas as condições de mercado não favorecem o curto e médio prazos da empresa, o que não impede uma nova oferta daqui alguns trimestres caso o lucro não apareça.

As novas ações da empresa serão negociadas no mercado no dia 5 de setembro.

Desdobramentos da oferta do IRB Brasil

Com a oferta em vias de ser realizada a um preço muito abaixo do praticado no mercado, as ações do IRB Brasil ensaiaram uma alta. Isso porque há quem tenha interesse em adquirir as ações e, em seguida, alugá-las no mercado, em função da alta demanda pelos papéis.

De um lado, muitos querem deter as ações para surfar a disparada das taxas de aluguel, que saiu de 28,2%, no início deste mês, para 63,6%, na última quarta-feira.

Isso fez com que o limite de aluguel das ações pelo IRB Brasil fosse elevado de 25% para 30% do free float (em livre negociação) pela B3.

Segundo um gestor ouvido pela Agência TradeMap, “o mercado já apostava na necessidade de capitalização do IRB e vinha aumentando a posição vendida no papel”.

Nesta semana, em função do movimento de alta e falta de ações para aluguéis, além do alto preço por isso, houve um temor de que poderia haver um short squeeze (quando investidores vendidos no papel acabam realizando perdas e desfazendo as posições).

Mas, com a perspectiva da chegada de 1 bilhão de novas ações na Bolsa daqui a 10 dias, esse risco parece ser pequeno.

Enquanto isso, o mercado reavalia a sua percepção de valor do IRB Brasil. O banco Citi recentemente cortou o valor justo da empresa de R$ 2,40 por ação para R$ 1,60, mantendo a recomendação de venda.

Do outro lado, tubarões do mercado, como o megainvestidor Luiz Barsi, ainda acreditam no ressegurador. Segundo sua filha, Louise Barsi, a participação do IRB na carteira do investidor, em dezembro de 2021 (junto com a posição em Cielo) representava apenas 3%.

A Squadra, que instaurou a tempestade perfeita no IRB Brasil, diz que mantém uma posição vendida na companhia. O investimento na queda, porém, já é muito menor do que no passado, em razão da abrupta perda de valor da empresa.