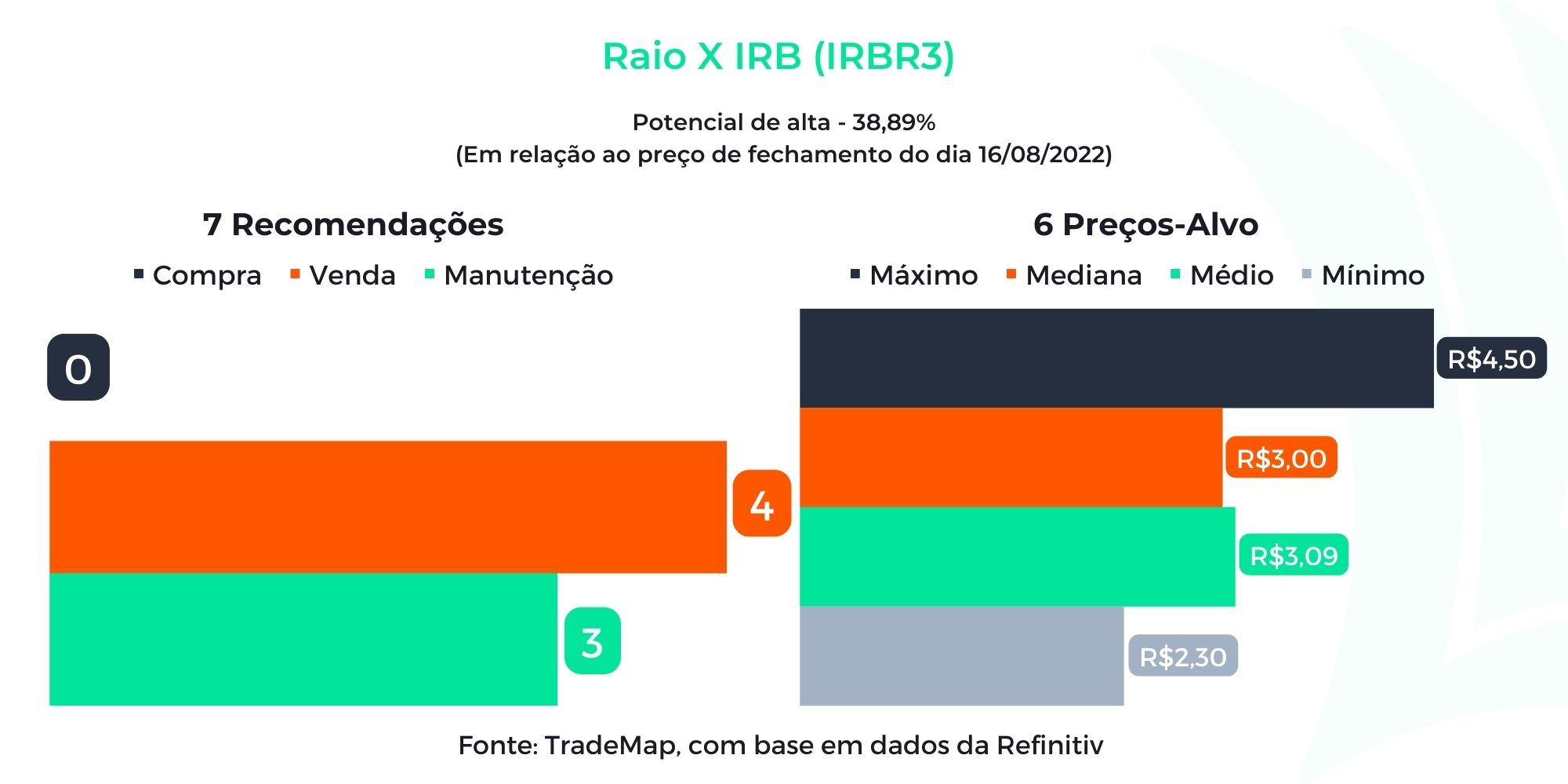

Dois anos após dar início a um plano de reestruturação de negócios, que deu o “benefício da dúvida” à performance do IRB (IRBR3), a resseguradora segue acumulando prejuízos e não dá indícios da sustentabilidade de sua operação, na visão dos analistas do BB Investimentos, que passaram a recomendar a venda da ação.

“O plano de saneamento de negócios e o resgate da liquidez regulatória implantado pela companhia ainda em 2020 trouxeram alento e o benefício da dúvida, à época. Hoje, porém, passados mais de 2 anos, e sucessivos prejuízos, na nossa visão, ainda existe pouca visibilidade quanto à sustentabilidade da própria operação do IRB”, escreveram Luan Calimerio e Rafael Reis, analistas do BB-BI, em relatório distribuído nesta quarta-feira (17).

A nova recomendação do BB-BI vem dois dias após a divulgação dos resultados da companhia no segundo trimestre, considerados negativos pelo banco. O IRB registrou prejuízo líquido de R$ 373,3 milhões, 80% maior do que o anotado no mesmo período de 2021, impactado principalmente por um menor recebimento de prêmios e um maior pagamento de sinistros.

A resseguradora também está envolvida em planos para melhorar seus índices de liquidez regulatória, o Índice de Suficiência de Patrimônio Líquido Ajustado (PLA) em relação ao Capital Mínimo Requerido (CMR) e o Índice de Cobertura de Provisões Técnicas, que sofreram forte deterioração no primeiro semestre do ano.

Esses dois indicadores são importantes porque mostram o quanto a companhia está preparada, em termos de caixa, para dar conta de eventuais sinistros acionados pelos clientes – e, no caso do IRB, encontram-se abaixo do exigido pela Susep (Superintendência de Seguros Privados), órgão que regula o setor.

De acordo com a companhia, a perda de liquidez é explicada pelo “efeito cauda” de políticas implementadas pela antiga administração da empresa, agravada por impactos da pandemia de Covid-19 e eventos climáticos atípicos.

Agora, o IRB anunciou que deve tomar medidas para reforçar sua estrutura de capital, podendo ser por meio de operações estruturadas de retrocessão ou transferência de carteira; vendas de participações imobiliárias e societárias; ou uma nova oferta de ações (follow-on).

Leia também:

IRB (IRBR3) negocia venda de imóveis e participações para voltar a respeitar regras do regulador

Nesse contexto, além de citar própria realidade da companhia, que permanece fragilizada, o BB-BI aponta o fato de um eventual follow-on poder encontrar resistência de acionistas minoritários, que podem não querer ser diluídos, como principais motivos por trás de sua recomendação de venda.

O novo preço-alvo do banco para as ações é de R$ 2,10 no final de 2023, o que corresponde a baixa de 3% em relação ao preço do papel no fechamento da última terça-feira (17), de R$ 2,16.

Nesta quarta-feira (17), por volta de 13h45, a ação era negociada em baixa de 0,46%, a R$ 2,15. Nos últimos 12 meses, o papel acumula desvalorização de quase 60%.