A EDP Brasil (ENBR3), uma das queridinhas do setor de energia elétrica, lançou uma oferta pelas ações da companhia e muitos acionistas se perguntaram: “o que fazer neste momento?”.

Existem algumas decisões que o investidor precisa tomar quando uma companhia anuncia uma Oferta Pública de Aquisição (OPA): aderir ou recusar a proposta? Comprar ou vender os papéis da companhia antes da conclusão da oferta?

Estas não são escolhas simples, pois envolvem diversas variáveis, como retorno esperado, valor justo da companhia, risco de anulação da OPA, entre outros.

Além disso, não existe uma regra geral. A decisão final depende dos objetivos e valores específicos de cada investidor. Por isso, é importante conhecer claramente as estratégias utilizadas ao investir e levá-las em consideração para tomar a melhor decisão.

A OPA é uma proposta feita por um acionista ou uma sociedade que visa adquirir na totalidade as ações de uma companhia, ou aumentar a participação acionária. Na maioria das vezes as ações de empresas que são alvos de OPAs são retiradas da Bolsa e deixam de ser negociadas no mercado aberto.

No entanto, para que a proposta seja efetivada, é necessário que mais de dois terços dos acionistas que possuem as ações em circulação (free float) concordem com o valor proposto.

No caso da EDP, a companhia propôs pagar R$ 24 por ação, valor 22% maior que o preço de fechamento do papel na quinta-feira (22), um dia antes de a OPA ser anunciada.

Leia mais:

Quais os impactos aos investidores?

A OPA da EDP foi uma surpresa para os investidores, uma vez que propostas deste tipo costumam acontecer com companhias de pouca liquidez e baixo valor de mercado.

Os acionistas minoritários deverão tomar uma decisão entre aceitar a oferta ou recusá-la.

Ao aceitar a proposta, o acionista concorda que o valor justo dos papéis é de R$ 24 e poderá escolher entre vender ou manter as ações da companhia em carteira.

O investidor que optar por vender o ativo à empresa deve receber o preço prometido e seguir sua vida normalmente. Já aquele que optar por ficar com os papéis em carteira corre o risco de não conseguir vendê-los no futuro devido à baixa liquidez.

Há também a possibilidade de os investidores discordarem do preço de compra proposto pela companhia e recusarem a oferta. Neste tipo de situação, a EDP pode realizar uma nova oferta, a um preço maior, ou pode desistir da operação. Neste caso, há um risco de o preço das ações despencar e voltar aos patamares anteriores ao do anúncio da OPA.

O investidor também pode decidir vender suas ações ao mercado antes de qualquer decisão dos demais acionistas sobre a oferta feita pela EDP.

Como a empresa fez uma proposta de compra de ações por um preço superior ao do mercado, muitos especuladores compram os papéis para capturar este possível ganho caso a proposta seja aprovada.

Um dia antes de a EDP anunciar a OPA, as ações da empresa tinham fechado a R$ 19,63. Quando a companhia publicou que pagaria R$ 24 por ação, as ações tiveram alta de 14,7%, para R$ 22,52.

Diante disso, é possível que muitos acionistas optem por vender os papéis a este preço, que está próximo do valor considerado justo pelas casas de análises e do preço proposto pela companhia.

Por que não esperar a OPA da EDP?

A decisão de vender antecipadamente as ações é justificável diante do risco de a OPA ser rejeitada e de a cotação dos papéis voltar a patamares mais baixos.

Ao vender a ação por R$ 22,52, por exemplo, o investidor recolheria dois terços do prêmio oferecido pela EDP e ficaria com um valor apenas 6,2% menor do que se vendesse pelos R$ 24 previstos na OPA.

Essa discrepância é pouco relevante levando em consideração que a OPA pode demorar para sair do papel e o capital resgatado pode ser aplicado em outros investimentos que eventualmente compensem a diferença.

Isso é particularmente verdadeiro no atual momento do mercado, em que a taxa de juros está elevada e há aplicações em renda fixa pagando um rendimento de 1% ao mês.

O preço fixado é um valor justo?

O preço oferecido por ação, de R$ 24, está 6% acima da máxima histórica e 9% acima do laudo feito pela Ernst & Young, que precificou os papéis entre R$ 20,20 e R$ 22,09.

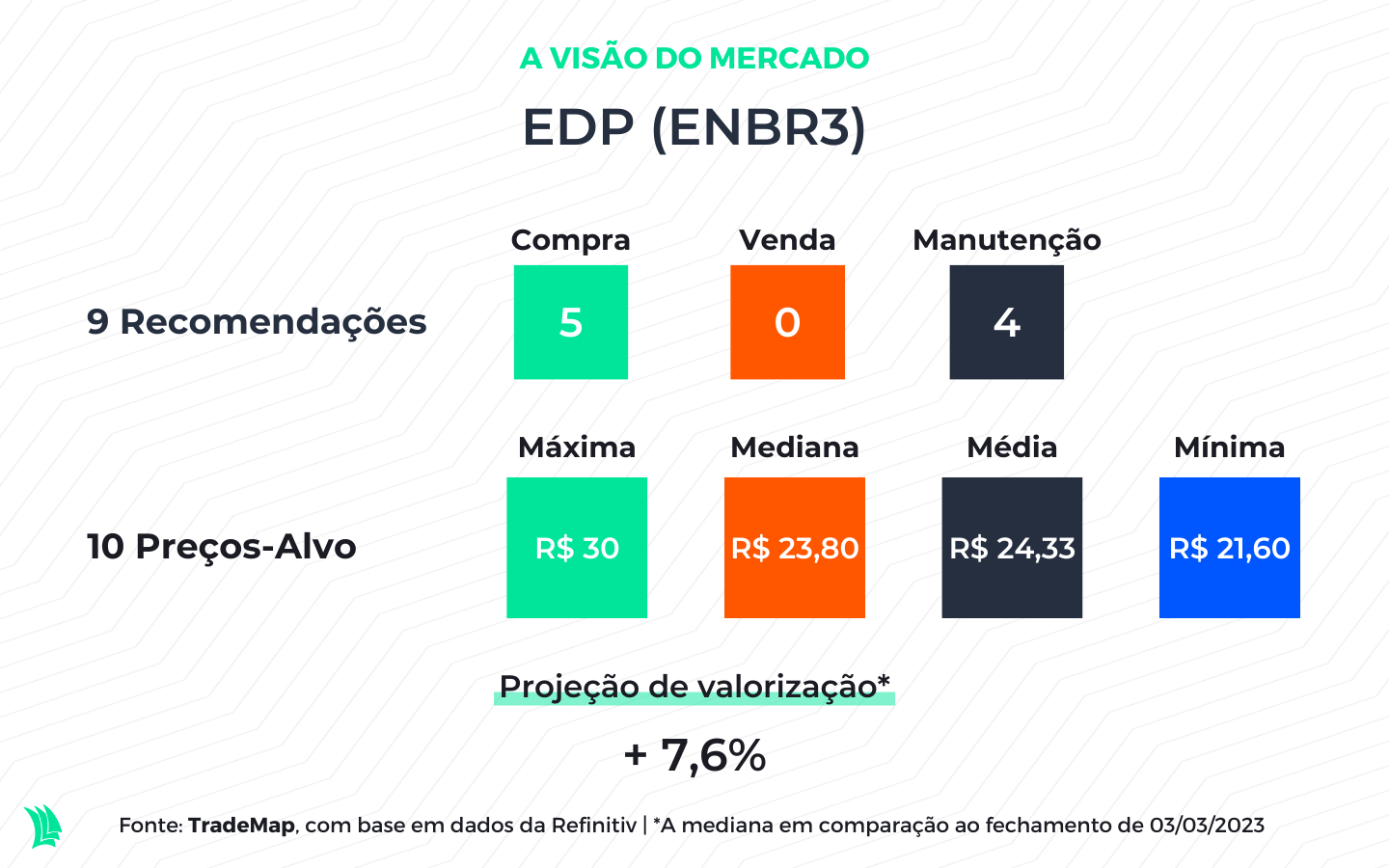

De acordo com o consenso do TradeMap, que conta com 10 preços-alvo de diferentes casas de análise, a mediana para o valor justo dos papéis é de R$ 23,80.

Portanto, podemos considerar que o preço fixado pela EDP, de R$ 24, está em linha com o preço apontado como justo pela maioria analistas.

O preço justo é um resultado de cálculos feitos por analistas para descobrir o valor de uma ação. Porém, não é uma ciência exata: cada análise depende de diversas variáveis e suposições que são particulares de cada analista.

Qual a melhor opção para o investidor?

Diante de um cenário no qual o valor oferecido pela empresa está em linha com o preço justo dos analistas, é possível que a oferta seja aprovada pelos acionistas minoritários. Portanto, manter os papéis em carteira e aderir à OPA pode ser uma boa opção.

No entanto, para quem prefere não correr o risco de a proposta ser recusada, há a possibilidade de vender os papéis antecipadamente por preços perto do valor prometido pela EDP.

Ao optar por vender as ações antecipadamente, o acionista não corre o risco de a proposta ser recusada e os papéis perderem valor. Se isso acontecer, é possível recomprar os papéis por preços menores futuramente.

Além disso, há uma avenida de oportunidades para o investidor alocar o capital resgatado em outros investimentos com maior potencial de retorno. Isto porque a aprovação da OPA pode levar tempo – anos, em alguns casos.

Um exemplo é a Fertilizantes Heringer (FHER3), cujo acionista controlador tenta fechar capital desde o fim de 2021, mas encontra resistência dos acionistas minoritários.

Ficar com as ações é uma má ideia?

Ficar com as ações, mesmo após aprovada a OPA, pode não ser a melhor escolha para o investidor, por alguns motivos.

O primeiro é que o preço ofertado pela EDP está próximo do considerado justo por equipes de análise.

O segundo é o risco de liquidez dos papéis. Com a maior parte das ações concentradas na mão do controlador, sem negociação na Bolsa, pode faltar comprador. Isso pode forçar o investidor a se desfazer das ações por um valor menor que o considerado justo.

Por fim, ao fechar o capital – desfecho mais provável após uma OPA – as companhias ficam livres de inúmeras exigências que protegem os direitos do investidor minoritário, como regras de transparência e acesso a informações.

As empresas de capital fechado também podem abdicar do pagamento de dividendos mais facilmente do que as companhias de capital aberto. Além disso, nestas companhias, os acionistas não terão mais a proteção de agentes reguladores como a Comissão de Valores Mobiliários (CVM) para debater este tipo de decisão.

Portanto, o acionista fica mais exposto a eventuais administrações que ajam de má fé e tomem decisões que prejudiquem os minoritários.