Não há desenvolvimento econômico num país sem que seu setor bancário seja robusto. Os bancos movimentam a economia com concessão de crédito para pessoas e empresas, além de, em tese, estimularem poupança para que consigam captar recursos.

As instituições agem na economia como mediadores das trocas voluntárias entre interessados, devedores e credores. O ganho do setor bancário, em sua atividade principal, está num spread (ou diferença, no português claro) oriundo dessa intermediação pelos bancos.

Para que possam emprestar dinheiro, precisam de dinheiro. Os bancos, portanto, captam recursos com os poupadores de algumas formas. A mais intuitiva é o dinheiro em conta corrente, ou depósito à vista.

Os valores não ficam parados nas contas dos milhões de clientes. Eles ficam girando entre empréstimos de cliente a cliente – por mais que o saldo apareça ali, ele não está guardado dentro de uma “caixa” para cada usuário. Dessa forma, os bancões, principalmente, não têm custo de captação.

Outra forma famosa de captar dinheiro é por meio de CDBs (Certificado de Depósitos Bancários). É um papel de renda fixa classificado como de depósito comumente oferecido pelas instituições e que acompanham algum índice do mercado financeiro, majoritariamente o CDI.

Em ambas as situações, o risco corrido pelos poupadores, aplicadores ou investidores é o de crédito. Esse risco voltou à tona do mercado financeiro global nos últimos dias com a maior crise financeira da história do Credit Suisse.

Saiba mais:

Credit Suisse corre risco de quebrar? Entenda por que a ação cai neste ano

O banco suíço acumula prejuízos e, após o envolvimento com um family office que deixou um rombo de US$ 5 bilhões, está procurando implementar um plano de recuperação, que inclui a venda de alguns de seus negócios, para que sua liquidez seja satisfatória aos clientes e contrapartes.

Neste contexto, vale a pena recapitular como as instituições levantam recursos, as boas práticas para sua solvência e como não ser pego de surpresa caso algum banco comece a dar indícios de dificuldade.

Indicadores de boa saúde financeira dos bancos

Em função de sua importância natural para o funcionamento do sistema de um país, os bancos têm de ter solidez financeira, caso contrário podem comprometer as condições econômicas e distorcer as relações entre oferta e demanda.

Aqui no Brasil, alguns indicadores são essenciais para que os bancos demonstrem sua segurança e, com isso, sejam bons alvos de investimento por parte do mercado.

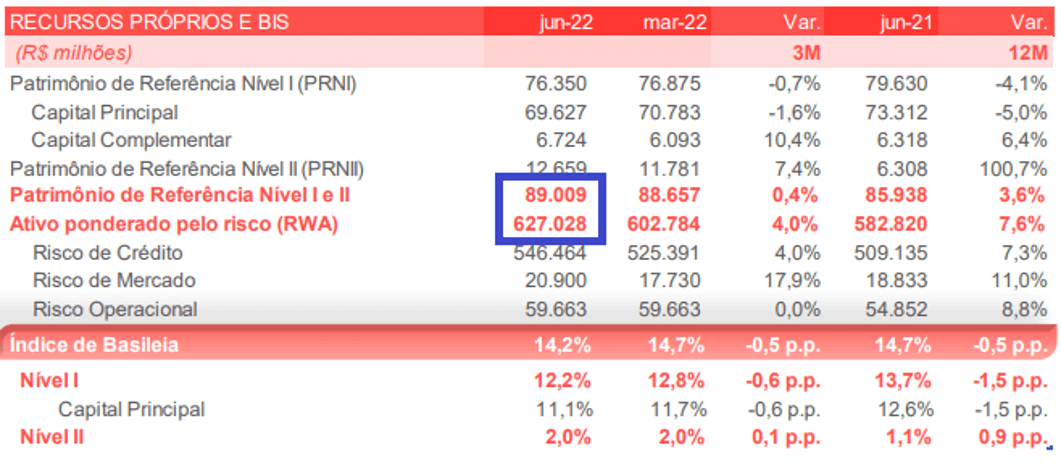

O índice de Basileia calcula a alavancagem das instituições, uma vez que a dívida bancária – contraída com os poupadores – faz parte intrinsecamente do negócio.

Tecnicamente, o índice mostra a relação entre Patrimônio de Referência do banco e os ativos ponderados pelo risco da instituição.

A grosso modo, a cada R$ 100 reais emprestados pelos bancos, o Banco Central exige que R$ 8 estejam reservados para cobrir eventuais prejuízos, ou seja, 8% de todas as operações. Caso um banco esteja desenquadrado a esse padrão, não é uma boa notícia.

No caso do Santander (gráfico abaixo), por exemplo, no segundo trimestre deste ano, o índice de Basileia estava em 14%, próximo do que foi reportado pelo Itaú também. São números considerados bons e bem acima do patamar mínimo.

O índice de Basileia deve ser entendido caso a caso, pois a depender do porte do banco os ativos ponderados pelo risco são diferentes. Para bancos menores, o mercado acaba exigindo índices maiores, para compensar o risco ligado ao fato de ser uma instituição financeira menos robusta. O do Inter, por exemplo, é de 32%.

Além disso, no momento de alta das taxas de juros, um índice de inadimplência sob controle é de extrema importância para os bancos, já que não basta emprestar dinheiro, mas ter eficiência na recuperação do crédito.

O índice de inadimplência é o percentual dos empréstimos atrasados a partir de determinado período, em relação a todas as operações de crédito. O mercado observa o índice acima de 90 dias de atraso, já que os empréstimos desta categoria podem se tornar perdas.

Os índices de inadimplência devem ser lidos conforme o mix da carteira de crédito dos bancos. Quanto maior exposição às pessoas físicas e pequenas empresas, maior o risco e, potencialmente, maior o índice — como é o caso das fintechs e de bancos como Santander e Pan.

Contudo, casos como Banrisul e Banco do Brasil, que têm empréstimos muito ligados ao consignado e agronegócio, a capacidade de pagamento é maior.

Por conta da possibilidade de materialização das perdas, é importante observar o montante em PDD (Provisão para Devedores Duvidosos) e o índice de cobertura.

A primeira é uma reserva de capital para casos de calote, e a segunda mostra o quanto há de PDD em relação às operações vencidas há mais de 90 dias. É de se esperar que os bancos tenham uma cobertura saudável sobre seus empréstimos, algo como ao menos o dobro do que está circulando em operações.

Um dos principais componentes da saúde financeira dos bancos é o crescimento do Patrimônio Líquido, isto é, o aumento dos ativos (direitos e liquidez) em relação aos passivos (compromissos e dívidas a pagar).

O retorno sobre o Patrimônio Líquido se caracteriza pelo indicador ROE, que é o principal indicador de geração de valor aos investidores de bancos. Se o ROE demonstra boa dinâmica, naturalmente terá um resultado líquido satisfatório.

Dessa forma, por último e não menos importante, é essencial avaliar o desempenho dos bancos em termos de lucro líquido – e a tendência crescente ou decrescente do resultado líquido. Afinal, o banco apenas poderá fazer frente aos compromissos financeiros se sobrar dinheiro.

Captações a prazo do setor bancário

As formas de captação de recursos pelos bancos são variadas, mas basicamente as operações financeiras se concentram em três tipos de depósitos a prazo, desconsiderando os depósitos à vista das contas correntes. São elas:

CDB

Quando o investidor compra títulos públicos está, efetivamente, emprestando dinheiro para o governo, que utilizará os recursos para se financiar. Quando o investidor aplica em debêntures, por sua vez, está financiando empresas. A temporada do TradeCast sobre Renda Fixa explicou sobre esse assunto.

Agora, quando o investidor quer investir em papéis de renda fixa para bancos, uma das opções é o CDB.

As instituições financeiras criam esses títulos de renda fixa para levantar dinheiro (e em seguida emprestá-lo), e para isso prometem um retorno aos investidores por meio de juros.

Os CDBs podem ser prefixados, onde a rentabilidade já é pré-definida em percentual, ou pós-fixados, os mais comuns, onde acompanham alguma referência de mercado, que pode levar para cima ou para baixo o retorno daquele investimento.

Nesse sentido, a rentabilidade do CDB normalmente é atrelada ao CDI (Certificado de Depósito Interbancário), que acompanha de perto a taxa de juros básica do país, a Selic.

Ao escolher esse tipo de renda fixa, o investidor deve se atentar a aspectos como liquidez – já que o CDB é um investimento que tem prazo –, valor mínimo, custos de administração e solidez financeira do banco (caso baixa, deve oferecer mais retorno).

Há alguns CDBs com liquidez diária e baixo investimento mínimo que podem ser utilizados como reserva de emergência.

Letras de Crédito

O mundo das letras de crédito ganhou tração com a necessidade cada vez maior de financiamento das instituições financeiras, bancarização do país e demanda por títulos bancários de renda fixa, na esteira da ascensão do mercado de capitais no Brasil.

A LCI (Letra de Crédito Imobiliário) é utilizada pelo banco para que capte recursos e os utilize especificamente em atividades imobiliárias, como o financiamento de imóveis a pessoas físicas e jurídicas, por exemplo.

Já quando um produtor do agronegócio ou uma cooperativa precisa de recursos e procuram um banco para levantar o dinheiro, a instituição pode conceder o crédito aos profissionais e financiar a atividade com a LCA (Letra de Crédito ao Agronegócio).

Assim como os CDBs, podem existir taxas pré-fixadas ou pós-fixadas e eles são garantidos pelo FGC (Fundo Garantidor de Crédito), que cobre até R$ 250 mil por CPF caso o banco quebre. LCI e LCA, entretanto, são isentas de imposto de renda.

Em ambos os títulos bancários, os investidores não têm qualquer relação com os beneficiados pelos recursos na outra “ponta”, ou seja, quem está construindo imóveis ou investindo no agro.

Ainda que o risco resida nos respectivos setores, a relação do poupador ocorre apenas com o setor bancário, que garantirá uma remuneração pelo empréstimo.