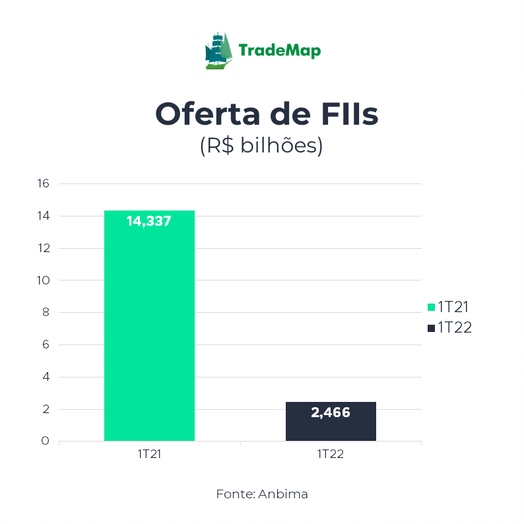

Após queda de 83% no primeiro trimestre em relação ao volume emitido no ano passado, as ofertas de fundos imobiliários mostram uma retomada no segundo trimestre, com as gestoras buscando aproveitar uma janela de oportunidade antes das eleições para realizar novas emissões.

Há um total de R$ 8 bilhões de ofertas em andamento e anunciadas ao mercado, segundo levantamento do Santander, acima dos R$ 2,466 bilhões captados pelos FIIs no primeiro trimestre.

Embora o mercado espere uma recuperação no volume de ofertas de FIIs, o total emitido neste ano deve ficar abaixo de 2021, com os analistas prevendo uma possível desaceleração das emissões no segundo semestre por conta da volatilidade trazida pelas eleições e patamar ainda elevado da taxa Selic, que aumenta a concorrência com os investimentos de renda fixa.

“Acho que para os fundos de recebíveis, o mercado deve continuar aberto no segundo semestre, mas para os fundos de tijolo as emissões só devem voltar quando as expectativas de inflação se mostrarem mais ancoradas”, diz Bruno Nardo, sócio e gestor da área de ativos líquido e multiestratégia da gestora RBR Asset, que gere fundos que alocam em outros FIIs.

FIIs de papel lideram ofertas

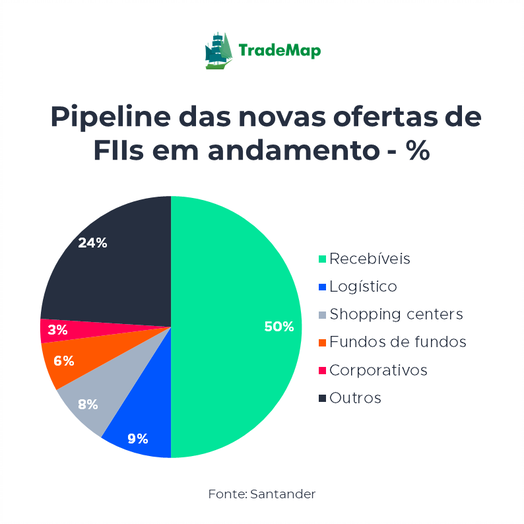

A maior parte das ofertas em andamento é de fundos de papel, que investem em Certificados de Recebíveis Imobiliários (CRIs) e representam metade do total das emissões em andamento, segundo levantamento do Santander.

Só do volume captado no primeiro trimestre, os fundos de papel responderam por R$ 1,1 bilhão. “Vejo uma retomada primeiro dos fundos de papel e depois dos Fiagros [Fundo de Investimento nas Cadeias Produtivas Agroindustriais, listado em Bolsa, com investimentos em ativos ligados ao agronegócio]”, diz Flavio Pires, analista de fundos imobiliários do Santander.

A gestora Kinea, por exemplo, anunciou a proposta de emissão de até R$ 1,5 bilhão do fundo de papel Kinea Rendimentos Imobiliários (KNCR11), que deverá ser aprovada em assembleia extraordinária de cotistas marcada para 3 de maio. Se aprovada, essa deverá ser a maior emissão de FIIs deste ano.

Distribuindo um rendimento anualizado na casa dos 13%, os FIIs de CRIs captaram R$ 34,3 bilhões nos últimos dois anos, correspondendo a cerca de 41% do volume total de R$ 83 bilhões levantados pelos FIIs entre 2020 e 2021, aponta o Santander.

A maior demanda por ofertas desse setor é explicada pelo fato dos fundos de papel serem o único segmento cujas cotas na Bolsa negociam acima do valor patrimonial, além de conseguirem repassar mais rapidamente os aumentos dos índices de inflação. “Os demais segmentos de FIIs negociam ainda com descontos na Bolsa, difícil virem com oferta pública”, avalia Pires, do Santander.

Em geral, as novas emissões de FIIs saem com um preço estimado por cota acima do valor patrimonial, para não diluir os atuais cotistas dos fundos, diz Gabriel Teixeira, analista de fundos de investimento imobiliário da Ativa Investimentos.

FIIs de tijolo dependem de Selic e inflação

No caso dos fundos de tijolos, que investem diretamente em imóveis, a retomada das ofertas de fundos desse segmento depende do arrefecimento da inflação, que vai permitir o mercado a ter um horizonte mais claro de quando o Banco Central pode começar a cortar a taxa Selic no ano que vem.

Essa sinalização pode vir na próxima reunião do Comitê de Política Monetária (Copom), nos dia 3 e 4 da semana que vem, na qual é esperada uma alta de 1 ponto percentual da taxa Selic, para 12,75% ao ano, com a possibilidade de indicação do horizonte para o fim do ciclo de alta de juros.

“Após a estabilização da taxa de juros, devemos ver a retomada de outros segmentos de FIIs”, diz Teixeira, da Ativa.

O especialista em FIIs do Inter, Gustavo Caetano, afirma que assim que o Banco Central interromper o ciclo de alta da Selic e o mercado de juros começar a refletir apostas mais claras na queda da taxa básica no ano que vem, os preços cotas dos FIIs na Bolsa devem se recuperar, abrindo espaço para um aumento das emissões.

Para Pires, o primeiro segmento voltado para ativos reais a retomar as ofertas deve ser o de FIIs de galpões logísticos, seguido por escritórios e shopping centers, que dependem mais da melhora do cenário econômico.

O fundo imobiliário Pátio Higienópolis (SHPH11), por exemplo, informou, em 26 de abril, que estendeu o período para os cotistas exercerem o direito de preferência na subscrição da oferta, da ordem de R$ 600 milhões, de 3 de maio para 10 de junho.

A oferta tem como objetivo levantar recursos para aumentar a participação no empreendimento comercial por meio da compra da posição de demais sócios, como informado pela Agência TradeMap.

Segundo a Rio Bravo, gestora do fundo, a extensão do prazo se deve em razão do coproprietário do empreendimento postergar a colocação à venda da sua participação, que seria alvo de aquisição pelo fundo, devido à continuidade dos conflitos geopolíticos globais, que traz incerteza sobre as decisões de desinvestimento

“Prédios bem localizados em regiões premium de São Paulo, padrão AAA, estão com vacância controlada, entre 5% e 15%, e temos visto uma recuperação dos preços dos alugueis desses imóveis, muitas vezes acima da inflação”, diz Nardo, da RBR.

O valor do aluguel de salas e conjuntos comerciais de até 200 m² subiu 0,58%, em março, maior alta mensal desde novembro de 2014, de acordo com oÍndice FipeZAP+.

O que isso significa para os cotistas?

Em um cenário de menor demanda por investimentos em FIIs, dada a concorrência com os ativos de renda fixa, os investidores desse mercado devem ficar atentos a algumas questões.

A primeira delas é se o fundo tem caixa suficiente para pagar as obrigações ou se tem ativos líquidos na carteira que podem ser vendidos para pagar eventuais despesas ou dívidas. Caso o portfólio não tenha como levantar recursos, os atuais cotistas podem ser chamados para participar de uma nova subscrição de cotas para capitalizar o fundo. “Não estamos vendo muito isso no mercado, mas é um risco”, diz Nardo, da RBR.

Outro ponto de um cenário de menor liquidez nas ofertas de FIIs é que sem recursos novos os fundos não têm caixa para comprar ativos com preços melhores, destaca Pires.

O investidor também tem que ficar atento se as novas ofertas estão saindo com preço acima do valor patrimonial da cota. Caso contrário, o cotista atual pode ser diluído por investidores que vão comprar o papel mais barato que os antigos investidores.

Em relação ao retorno, Nardo da RBR afirma que hoje o investidor consegue encontrar ofertas de FIIs que investem em ativos high grade, de menor risco, e pagam um rendimento de 12% a 13% ao ano. “Ele deve mirar um prêmio de 1,5% sobre o CDI ou entre 200 a 300 pontos-base acima da NTN-B [título público atrelado à inflação].”

Para fundos que alocam em ativos com um pouco mais de risco, high yield, o retorno que o investidor deveria almejar seria algo entre 14% a 16%, ou equivalente a um prêmio de 4% a 5% acima do CDI ou 400 a 500 pontos-base acima da NTN-B, diz Nardo.

Por isso, é importante ficar atento aos detalhes da ofertas e ao perfil de risco de cada fundo.