A Dommo Energia (DMMO3), antiga OGX, apresentou seu balanço do quarto trimestre de 2021 com diversos pontos de atenção aos investidores. O documento, divulgado na noite da última quarta-feira (30), até mostrou uma melhora no resultado ajustado, mas acentua as dúvidas quanto à sobrevivência da empresa no longo prazo.

Atualmente, o negócio da empresa se restringe à participação de 20% no campo de Tubarão Martelo (TBMT), fatia esta que era de 100% até agosto de 2020. Desde então, os negócios da Dommo praticamente foram esvaziados.

Enquanto a produção do campo subiu 7,7% no acumulado de 2021 ante 2020, a produção da empresa caiu 62,3%, para 542,1 mil barris de petróleo. No quarto trimestre, a produção da Dommo foi de 159,2 mil barris, queda de 2,1% ante o mesmo período do ano anterior — que já considera a redução da participação no campo.

A comercialização da Dommo, consequentemente, também foi fraca, na ordem de 527 mil barris em 2021 (-71,2%) e de 189,1 mil barris no período entre outubro e dezembro (-4,7%).

A companhia não conseguiu aproveitar a disparada do preço do petróleo nos últimos meses. O preço médio do barril do tipo Brent em 2021 foi de US$ 70,95, acima de qualquer previsão inicial da indústria.

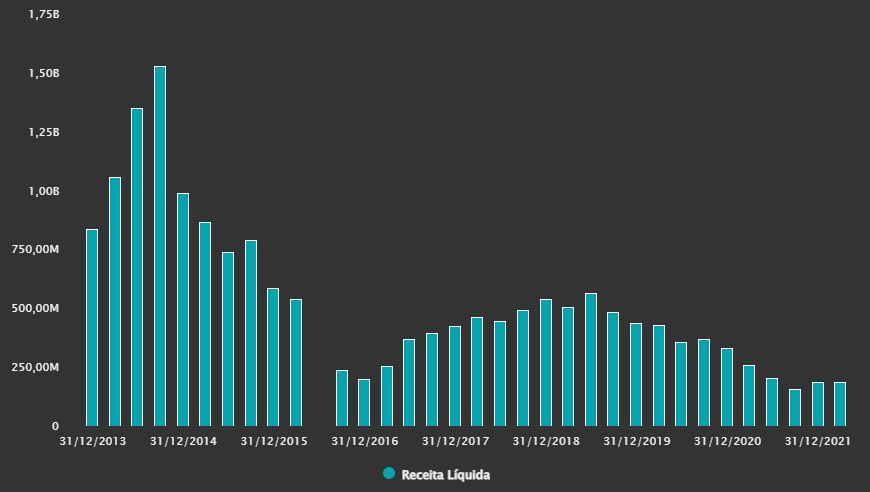

Do ponto de vista de números, o quarto trimestre não foi tão ruim. A receita líquida da empresa cresceu 61,1% entre o quarto trimestre de 2020 e o mesmo período do ano passado, para R$ 44,5 milhões.

No ano, a receita recuou 44,3%, para R$ 185,7 milhões, mas, no fim das contas, a empresa saiu de um prejuízo de R$ 328,6 milhões para um lucro líquido de R$ 56,8 milhões.

Receita da empresa segue distante do período anterior à recuperação judicial

Porém, o Ebitda (lucro antes de juros, impostos, depreciação e amortização), que demonstra uma aproximação da geração de caixa da empresa, na visão ajustada, apresenta uma foto mais “limpa” de como foi o desempenho no trimestre.

No quarto trimestre, o indicador somou R$ 58,6 milhões, contra R$ 32,3 milhões do mesmo período do ano anterior. No consolidado, o Ebitda ajustado saiu de um número negativo de R$ 57,5 milhões em 2020, para R$ 94 milhões positivos em 2021.

A sobrevivência do negócio por um fio

Ainda enquanto OGX, a Dommo chegou à Bolsa em 2008 com um pipeline de promessas robusto. Eike Batista conseguiu convencer o mercado de que a empresa seria uma “mini Petrobras”, com potencial de extração que nunca se concretizou.

Cinco anos depois, a empresa entrou em recuperação judicial com dívidas no montante de R$ 13 bilhões.

Reformulada, a empresa conseguiu superar seu calvário em 2017 e mudou seu nome para Dommo Energia, em busca de novos ares para que as atividades fossem continuadas.

Contudo, o problema com o alto nível de compromisso financeiros e a falta de gás para se diferenciar dos pares tem prejudicado a empresa – o que pode ser permanente.

A própria empresa ressalta que, desde 2018, quando as atividades voltaram ao normal após o período de recuperação, os desafios com o gerenciamento de passivos fiscais e regulatórios não foram dissipados.

Entre as preocupações listadas estão provisões diversas, como relacionadas a questões ambientais, no valor de R$ 306,3 milhões, e contingências não provisionadas, que em sua maioria são fiscais, na ordem de R$ 1,60 bilhão.

Dommo não consegue recuperar seu patrimônio líquido

Isso tudo sendo que o capital circulante positivo consolidado da empresa e suas subsidiárias está em R$ 12,4 milhões.

A empresa tem dificuldade em manter suas operações sustentáveis por si só. Em 2021, a empresa queimou R$ 81,43 milhões de caixa, segundo o fluxo de caixa operacional consolidado.

Desde dezembro de 2018, pouco tempo depois de a empresa tentar reavivar seus negócios, o balanço patrimonial está negativo. Hoje, o montante é de R$ 547,4 milhões, colocando a empresa no vermelho e preocupada, já que atualmente os compromissos são maiores que os ativos.

Saída da Dommo pode ser se tornar uma ferramenta

No início deste ano, a Prisma Capital, gestora de investimentos alternativos, adquiriu 51,99% do capital social da Dommo.

O fundo está fortemente capitalizado, tendo levantado US$ 650 milhões — a maior parte de investidores estrangeiros — no fim do ano passado para dar continuidade às suas teses complicadas.

Um dos casos de sucesso é a PetroRio (PRIO3). Há cerca de dois anos, a gestora aportou US$ 130 milhões na empresa durante a compra dos 80% do TBMT, que por sinal era da Dommo.

Leia também:

Dommo Energia (DMMO3) perde disputa com Petronas e ficará sem indenização; ação cai mais de 4%

No caso da antiga OGX, contudo, o viés da aquisição pode ter sido diferente. A Prisma, que agora manda nos rumos da Dommo com a maior parte das ações, pode utilizar a companhia como uma ferramenta de fusões e parcerias estratégicas da empresa.

Dois chamarizes são, em primeiro lugar, o direito de receber 5% da produção de Tubarão Martelo e Polvo sem incremento de mais recursos, como condição da venda de 80% do TBMT há dois anos. Outro ponto a ser observado pelos interessados e pelo mercado são potenciais créditos fiscais oriundos de prejuízos bilionários passados.

Hoje, na Bolsa, a Dommo vive de especulações. No dia em que a compra da Prisma foi anunciada, as ações subiram 35%. Nessa onda, elevada pelo aquecimento do mercado de petróleo, os papéis da companhia já se valorizaram 171% em 2022.

A queda desde que a saída da recuperação judicial foi anunciada, porém, é de incríveis 94%. Atualmente, as vias de geração de valor da Dommo se refletem nas ações, ou seja, são ínfimas. Agora, basta saber o que o novo controlador fará com o que sobrou da empresa.