Quando os brasileiros foram apresentados ao Pix, em novembro de 2020, e passaram a fazer transferências entre amigos e parentes sem precisar pagar nenhuma tarifa, a primeira previsão que surgiu entre especialistas era de que as transações por TED e DOC estavam destinadas a morrer.

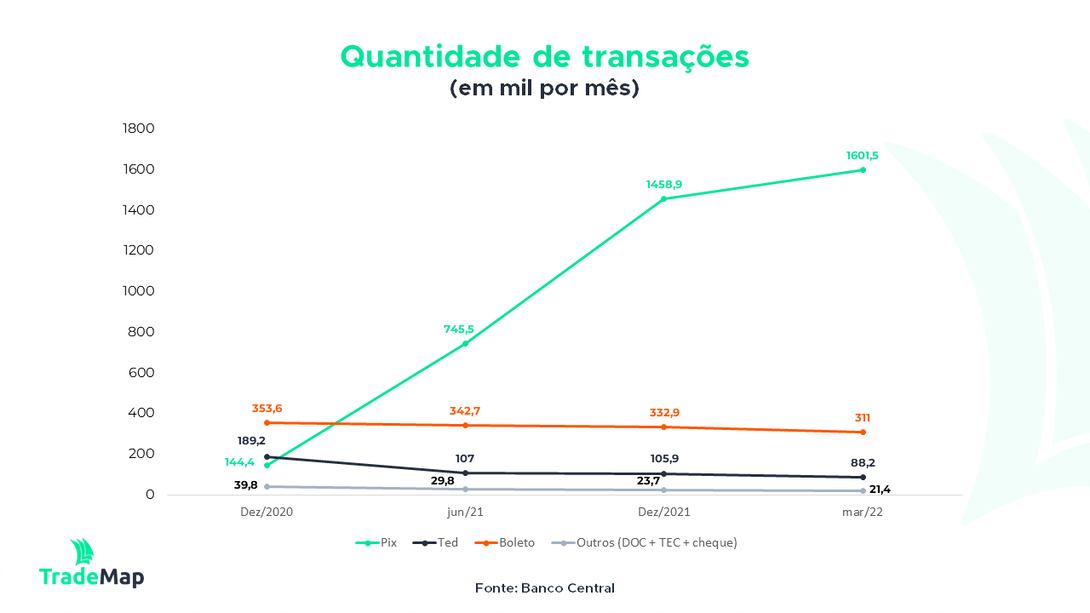

O sucesso foi tão rápido que, em apenas dois meses, o Pix já era o tipo de transferência bancária mais usado no país e, no início de 2022, com mais de um ano de existência, somava quase 20 vezes mais transações que o tradicional TED, segundo dados do Banco Central (BC).

Uma outra previsão, esta um pouco mais ousada, apontava que o cartão de débito também perderia espaço, à medida que comerciantes e prestadores de serviço passassem a aceitar mais o Pix como pagamento, algo que tem acontecido aos poucos.

Até o momento, o cartão de débito ainda sobra em comparação ao Pix e segue em expansão, mas já há relatos do mercado que indicam um impacto negativo.

A Stone, por exemplo, uma das principais adquirentes do país, disse a analistas do mercado que estima que o Pix pode substituir cerca de 5% dos pagamentos que registra no débito.

Uma pesquisa feita pela consultoria Colink Business Consulting, que entrevistou executivos do setor de pagamentos, destaca que 95% deles acreditam que o Pix deve tomar espaço das transações com cartão de débito, pressionando as margens de lucro das empresas de pagamentos.

Nada disso, porém, tem causado transformações significativas nos negócios dos bancos e de companhias que oferecem maquininhas a lojistas.

Os quatro grandes bancos com ações negociadas na Bolsa, por exemplo, perderam R$ 1,5 bilhão em receita com tarifas no primeiro ano de Pix, mas são apenas cócegas em relação ao que ganham no mercado de crédito. Só o Itaú, para se ter uma ideia, gerou R$ 19 bilhões em receita com juros no primeiro trimestre.

Cartão de crédito em risco?

O tsunami do Pix no setor financeiro ainda está por vir e, dessa vez, chegará com um sobrenome: o Pix Garantido, uma nova modalidade de pagamento que será lançada pelo Banco Central e servirá para parcelar transações sem precisar ter dinheiro em saldo — assim como faz o cartão de crédito, principal fonte de receita das maquininhas e um dos pilares do relacionamento que os bancos mantêm com seus correntistas.

“O elefante na sala do setor financeiro é o Pix Garantido”, disse à Agência TradeMap o consultor João Bragança, diretor da área de serviços financeiros da consultoria Roland Berger no Brasil.

O cartão de crédito é, de longe, o tipo de pagamento eletrônico mais usado pelos brasileiros na hora de efetuar uma compra, seja em uma loja física ou no e-commerce.

No primeiro trimestre deste ano, foram R$ 478,5 bilhões em compras feitas no crédito no Brasil, mais que o dobro do cartão de débito, que somou R$ 235,4 bilhões, segundo dados da Abecs, a associação que representa as empresas do setor.

O cartão de crédito é mais importante para o setor não só por causa do maior volume transacionado, mas também porque as maquininhas cobram do lojista uma taxa maior em cada pagamento, em comparação ao débito.

Além disso, o setor ganha dinheiro com a chamada antecipação de recebível. Quando uma compra é feita no crédito, o lojista só recebe o dinheiro 28 dias depois. Ele pode, se quiser, pedir à empresa da maquininha que o recurso seja antecipado, mas também pagará uma outra taxa por isso.

Na Cielo, por exemplo, líder em pagamentos no Brasil e com forte presença no varejo físico, o negócio de antecipação de recebíveis atingiu R$ 26,4 bilhões em transações no primeiro trimestre, alta de 31% em relação a igual período do ano passado e o equivalente a um quinto do total de pagamentos feito no cartão de crédito.

O Pix Garantido ainda não tem previsão para ser lançado pelo BC, mas, quando estiver na praça, vai basicamente permitir que um consumidor sem saldo na conta possa agendar um pagamento para uma determinada data. Se a data chegar e ele continuar sem saldo, o banco garante o pagamento e o consumidor passa a dever para o banco. Na prática, é um produto de crédito e, assim como o cartão de crédito, também vai viabilizar o parcelamento.

O tamanho do impacto disso no negócio de maquininhas vai depender de quais serão as regras de utilização do Pix Garantido, ainda em estudo pelo BC, mas, se o cartão de crédito perder espaço, é natural que as empresas do setor sintam uma pressão na receita.

Para os bancos, o efeito é mais indireto, pelo que explica Bragança, da Roland Berger. O consultor lembra que o cartão de crédito é um dos três pés que ainda sustentam o relacionamento de uma instituição bancária com seus correntistas, ao lado dos gerentes das agências e dos convênios com empresas para pagamento de salários dos funcionários.

Com a digitalização dos serviços financeiros, os gerentes têm perdido espaço. E, com a portabilidade de conta-salário que os brasileiros hoje podem fazer, o último ponto também já não é mais um grande diferencial. O cartão de crédito, porém, ainda resiste firme, em especial por causa dos programas de milhagem e outros benefícios que oferece.

Leia mais:

Investidor busca nos bancões proteção contra juros e inflação altos, diz BofA

Bragança explica que os bons benefícios oferecidos aos correntistas pelos bancos no uso do cartão de crédito estão associados à comissão que as instituições ganham em cada pagamento feito no crédito, a chamada taxa de intercâmbio.

Se o Pix Garantido se populariza e o cartão de crédito perde espaço, os bancos tendem a cobrar uma comissão menor, por causa da maior concorrência. Como consequência, os bancos terão uma receita mais tímida com esse produto e terão menos condições de oferecer bons benefícios. Se os benefícios serão piores, o correntista terá menos incentivos para usar o cartão de crédito do banco.

“O Pix Garantido ameaça uma das formas de como o banco fideliza o seu cliente”, afirma o consultor.

Oportunidades

Por outro lado, o Pix Garantido pode dar aos bancos a oportunidade de tomar o lugar das maquininhas no negócio de antecipação de recebíveis, na visão do analista Thiago Batista, que acompanha o setor financeiro no time da UBS-BB, o banco de investimento que é uma parceria entre o banco suíço UBS e o Banco do Brasil.

Batista ressalta que, ainda que o Pix Garantido substitua o cartão de crédito em compras parceladas, vai continuar havendo demanda dos lojistas para receber o dinheiro de forma antecipada.

“Os bancos podem ter uma receita maior com o Pix Garantido em comparação com o cartão de crédito, mesmo que abra mão da tarifa de intercâmbio, podendo cobrar uma tarifa no Pix Garantido, a depender da regulação do BC”, disse o analista à Agência TradeMap.

Pelo cenário desenhado pelos especialistas, as empresas que atuam com maquininhas são as mais ameaçadas. Mas não necessariamente quer dizer que será o fim do mundo.

O consultor Edson Santos, CEO e sócio da Colink Business Consulting, reconhece que o Pix, em todas as suas modalidades, pode “tirar do jogo” as companhias que atuam com maquininhas, mas ressalta que o meio de pagamento criado pelo BC ainda peca na experiência do consumidor.

“Se você vai a uma loja e resolve pagar com Pix, não é tão simples quanto pagar no cartão por aproximação”, ele compara, em entrevista à Agência TradeMap. “É preciso pegar o celular, abrir o aplicativo do banco, se identificar com uma senha, escolher a opção do Pix, escolher a chave e preencher a chave. Isso pode chegar a 12 cliques, a depender do banco.”

Santos, contudo, destaca que o Pix tem evoluído e a tendência é que o mercado facilite a experiência, com a oferta, por exemplo, de um Pix que possa ser efetuado por aproximação no celular – o que pode forçar o setor de maquininhas a se mexer para oferecer algum diferencial.

Leia mais:

Maquininhas acirram disputa, mas contam com retomada da economia e Pix para embalar setor

Um bom caminho, ele ressalta, seria a adquirente ajudar o estabelecimento a integrar o extrato de pagamentos feitos na maquininha com o software de gestão da loja, a chamada “frente de caixa”. Em vez de o lojista imprimir cada recibo da maquininha e depois fazer a conferência das vendas, ele poderia já ter tudo conciliado no mesmo sistema.

“Assim como um banco avisa o seu correntista quando ele recebeu um Pix com uma notificação no aplicativo, o lojista pode receber a notificação na maquininha dizendo que a conta foi paga com Pix. É um serviço agregado ao lojista”, diz. “A adquirente tem melhorado a vida de quem paga, mas não de quem vende.”

Contudo, se o setor não ficar esperto, pode acabar perdendo esse mercado para as próprias companhias de tecnologia que desenvolvem softwares de gestão para as lojas, como a Totvs, alerta.

Um outro olhar

Entre especialistas do mercado, também há visões mais otimistas. Para o time de analistas do Itaú BBA, o banco de atacado do Itaú Unibanco, o Pix não é o “vilão” da indústria de cartões. Ao contrário, pode até estar ajudando o setor.

Em relatório publicado no fim de maio, os analistas Pedro Leduc, William Barranjard e Mateus Raffaelli escrevem que o Pix tem sido mais efetivo em substituir o dinheiro em espécie e as transferências com TED e DOC, enquanto as transações com cartões continuam crescendo em importância nos hábitos de consumo dos brasileiros.

O Itaú BBA estima que, enquanto a participação do dinheiro em espécie nos pagamentos caiu de 65% em 2019 para 40% atualmente (redução de 25 pontos percentuais), os cartões saltaram de 35% para 50%. (aumento de 15 pp).

Os 10% que sobraram nessa comparação são explicados pelo avanço do Pix nos pagamentos de produtos e serviços, em geral concentrados em itens de baixo custo, nota o Itaú BBA.

A instituição ressalta também que o cartão de crédito cresceu em participação nos pagamentos com cartões, de 64% em 2019, antes da pandemia, para 67% nos 12 meses encerrados em março deste ano, o que gera mais rentabilidade para as empresas de maquininhas.

Para o Itaú BBA, se o Pix está tomando o lugar das cédulas, significa que há mais dinheiro sendo depositado nas contas correntes das pessoas, o que significa mais saldo para pagamentos com cartões. “Com esta tese, esperamos que os volumes de transações das adquirentes cresçam [entre 15% e 20%] em um futuro previsível”, afirmam.

Em relação ao Pix Garantido, os analistas não veem a modalidade com força suficiente para roubar mercado do cartão de crédito. Na avaliação deles, o novo tipo de Pix provavelmente será mais relevante para o mercado de empréstimos pessoais, como mais um canal de geração de crédito.

Para os especialistas entrevistados pela Agência TradeMap, é quase nula qualquer tipo de movimentação do setor financeiro para se antecipar a possíveis impactos negativos do Pix Garantido.

Por enquanto, quem tem mostrado alguma iniciativa é o Itaú, que participa de um sandbox regulatório do BC para o Pix, que basicamente é um ambiente no qual instituições autorizadas podem testar projetos por um determinado período. O Itaú, por meio do Itaúcard, foi autorizado a testar um projeto de transações de pagamento com concessão de crédito.

Seja como for, com ou sem novas iniciativas do mercado, ainda é cedo para dizer que os cartões vão morrer. “Dizer que o cartão vai acabar é muito forte. Lá fora não acabou. Acredito que os diferentes meios de pagamentos vão coexistir”, diz Batista, do UBS-BB.