Quando o Pix começou a operar no Brasil, em novembro de 2020, a primeira conclusão óbvia de quem acompanha o setor bancário foi de que os grandes bancos perderiam a fortuna arrecadada com tarifas para realizar transferências entre contas.

Não era para menos. O Pix chegou com a promessa de que as transferências seriam feitas em segundos, sem restrição de horário ou dia da semana e – o melhor de tudo (para os clientes) – sem pagar nada. Era esperado, então, que milhões de correntistas abandonassem os tradicionais TEDs e DOCs para recorrer à nova ferramenta desenvolvida pelo Banco Central (BC).

Um ano e três meses se passou desde a chegada do Pix e já é possível ter uma noção do tamanho do impacto do novo meio de pagamento no caixa das instituições bancárias.

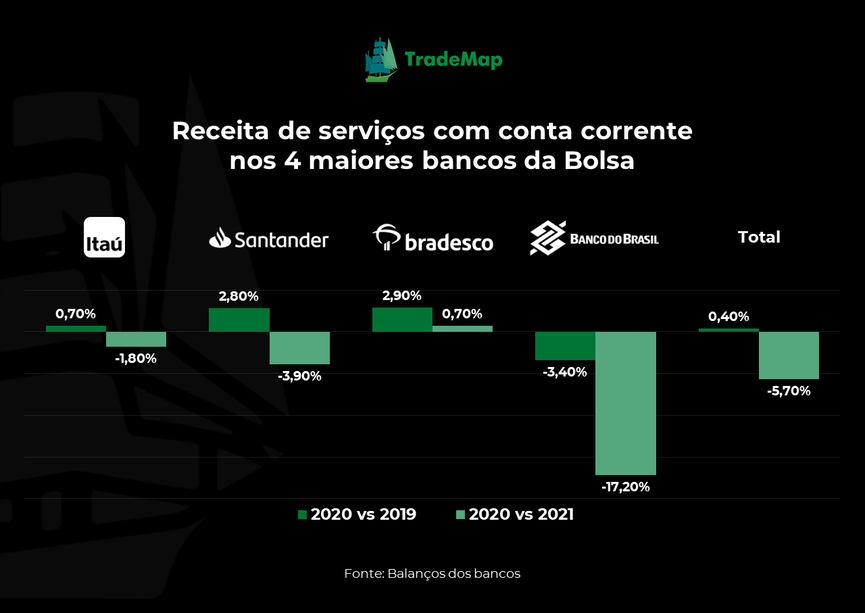

Em 2021, o primeiro ano completo desde o início da operação do Pix, os quatro maiores bancos listados na Bolsa – Bradesco, Itaú Unibanco, Banco do Brasil e Santander – perderam, juntos, R$ 1,5 bilhão em receitas com serviços de conta corrente oferecidos a seus clientes, de acordo com balanços publicados nos últimos dias.

No ano passado, os quatro bancos tiveram R$ 25,4 bilhões em receitas com serviços de conta corrente, uma queda de 5,7% (ou R$ 1,5 bilhão) em relação ao que haviam arrecadado em 2020.

O resultado é um contraste com o desempenho dos bancos com as receitas que somam qualquer tipo de prestação de serviços, não apenas os de conta corrente. Neste critério mais amplo, as quatro instituições somaram R$ 121,9 bilhões em faturamento em 2021, crescimento de 5,9% sobre o número de 2020.

Leia mais:

Com escudo contra calotes, bancos não baixam guarda e esperam crescimento; veja análise

O Banco do Brasil (BBAS3) foi a instituição que teve a maior perda de receita com serviços de conta corrente. No ano passado, a companhia arrecadou R$ 6,2 bilhões, tombo de 17,2% em comparação ao resultado alcançado no ano anterior.

O Itaú Unibanco (ITUB4) e o Santander (SANB11) também registraram baixas. O primeiro viu a receita cair 1,8%, para R$ 7,4 bilhões, e o segundo experimentou recuo de 3,9%, para R$ 3,8 bilhões.

Ambos, inclusive, atribuíram as quedas à chegada do Pix.

Segundo o Itaú, a retração se deveu principalmente “a menores receitas com transferência de recursos, em função da isenção de tarifa a partir de novembro de 2020 com a entrada do Pix”. O Santander, por sua vez, citou o “crescimento da transacionalidade do Pix” como principal razão.

O Pix, de fato, entrou no gosto dos brasileiros. No terceiro trimestre de 2021, último balanço publicado pelo BC, foram 2,8 bilhões de transações feitas com Pix, quase 10 vezes a quantidade de operações feitas com TED, que antes do Pix reinava como a alternativa mais prática para transferências entre contas.

O Bradesco (BBDC4) foi o único que não teve queda na receita. Mas o indicador ficou praticamente estável, com uma ligeira alta de 0,7% que contou com uma ajuda do aumento da própria base de correntistas do banco, que saltou de 32,3 milhões em 2020 para 36,2 milhões em 2021, uma expansão de 12,1%.

Na avaliação do consultor João Bragança, diretor da área de Serviços Financeiros da consultoria alemã Roland Berger na América Latina, as receitas dos bancos com conta corrente não estão caindo apenas por causa da chegada do Pix, mas também como consequência da concorrência com os bancos digitais e fintechs de pagamentos, que incomodam os bancões há anos.

“Mas as duas coisas, é claro, estão interligadas, uma vez que a chegada do Pix faz com que as contas correntes oferecidas pelas instituições de pagamentos [e outras fintechs] se tornem mais atrativas”, afirma Bragança, em entrevista à Agência TradeMap.

Para citar alguns exemplos, o Nubank (NUBR33), fundado em 2013, já oferece transferências gratuitas entre contas de qualquer instituição desde que lançou a Nuconta, em 2018, dois anos antes do início do Pix. A fintech, aliás, gosta de calcular, periodicamente, o quanto os seus clientes já economizaram com tarifas bancárias a partir das transações gratuitas realizadas pelo seu aplicativo.

Um outro exemplo é o PicPay, que foi fundado em 2012 e se popularizou no Brasil também ao permitir transações sem tarifas e instantâneas, como uma alternativa a quem queria se livrar das taxas cobradas pelo bancões ou das mensalidades de pacotes de conta corrente.

A perda de receita dos bancos com os serviços de conta corrente não chega a ser preocupante ou ameaçar a sustentabilidade de seus negócios, acredita Bragança, que lembra que, historicamente, a principal fonte de receita dos bancos está em outra seara, a oferta de crédito.

No Itaú, por exemplo, a margem financeira com clientes (o quanto os bancos ganham com juros) somou R$ 70,4 bilhões em 2021, quase dez vezes a receita com serviços de conta corrente e uma alta de 8,3% em relação ao que registraram em 2020.

No entanto, o consultor chama a atenção para um risco de mais longo prazo. Se os clientes passam a recorrer às fintechs com mais frequência para usar os serviços de conta corrente, os bancos podem perder algo muito precioso para a sustentabilidade do negócio: o relacionamento com as pessoas.

Para Bragança, esse é um movimento que deve ser acelerado pelo open banking, o novo conjunto de regras do BC que vai facilitar o compartilhamento de informações dos clientes entre as instituições, estimulando o surgimento de aplicativos que agregam contas.

“Se a interface principal de um cliente pessoa física passa a ser outro aplicativo, o banco perde relação com o cliente, o que gera perda de margem para os bancos”, diz o consultor.

Quando o Pix surgiu, os bancos tradicionais admitiram que perderiam alguma receita com tarifas bancárias, mas afirmaram que, no fim das contas, o saldo seria positivo, pois a ferramenta desenvolvida pelo BC traria um mundo de novas possibilidades de relacionamento com os clientes.

Um ano e três meses depois, porém, os bancos ainda não estão conseguindo aproveitar bem o Pix, acredita Bragança. Um exemplo claro disso, ele afirma, é que ainda não houve um movimento das instituições para apresentar ao mercado soluções que envolvam o Pix e a maior especialidade dos bancões, o crédito. “É uma área que eles dominam e ainda não há nada”, diz.