O início da pandemia de Covid-19, com restrições à mobilidade em todo o país, seguido das sucessivas altas na taxa de juros, que levaram a Selic ao patamar atual de 13,75%, tiveram forte peso sobre o mercado de ações brasileiro.

Ainda que, inicialmente, o impacto tenha sido generalizado, alguns setores sofreram mais, e por mais tempo, como o varejo. A título de comparação, entre o início do ano e o fim de setembro, o ICON (Índice de Consumo), que reúne as ações do setor, acumulou perdas de 13,5%, contra alta de 5% do Ibovespa.

![]()

Quando as taxas de juros são elevadas, torna-se mais difícil a obtenção de crédito pelos consumidores e aumenta a inadimplência, pois as famílias têm mais dificuldade em quitar suas dívidas com taxas elevadas. Do outro lado, as companhias também enfrentam dificuldade para levantar recursos, algo fundamental para o setor de varejo, que necessita de alto capital de giro.

“O varejo tem a característica de ser um setor muito ligado à economia”, explica Diego Leoncini, analista da Esh Capital. “A correlação que o varejo tem com a economia é muito forte justamente porque, quanto mais a política monetária encarece o crédito, tornando o crédito mais inacessível, mais o setor sofre e isso acaba refletido nos resultados”, completa.

Recentemente, porém, o cenário para as varejistas deu sinais de melhora. Em sua última reunião, em 21 de setembro, o Copom (Comitê de Política Monetária do Banco Central) optou por manter a taxa Selic em 13,75% ao ano, indicando que o ciclo de alta de juros pode ter chegado ao fim.

Em resposta, as ações das varejistas apresentaram certa recuperação. Lojas Renner (LREN3) por exemplo, somou valorização de 11,3% desde o anúncio do BC até o fechamento da última quarta-feira (5), enquanto Magazine Luiza (MGLU3) subiu 7,8%.

Porém, essas altas, mesmo que significativas, ainda estão longe de apagar as perdas registradas desde que os juros começaram a subir. Desde 17 março de 2021, quando o Copom realizou o primeiro aumento deste ciclo de alta da Selic, que foi de 2% para 2,75% ao ano, Renner e Magalu acumulam desvalorização de 16,8% e 78,6%, respectivamente.

Selic estável não basta

Em primeiro lugar, a percepção de Gustavo Harada, chefe da mesa variável da Blackbird, é que esse movimento de manutenção da taxa de juros nos patamares atuais já estava, em grande parte, precificado pelo mercado – ou seja, já era considerado no preço das ações.

Diego Leoncini menciona ainda a incerteza em relação ao próximo governo no Brasil, principalmente em termos de política econômica.

Além disso, esse atraso na recuperação reflete tendências globais, especialmente dos Estados Unidos.

“O que estamos vendo é que, por mais que as ações, no nosso entender, estejam atrativas, e a perspectiva aqui no Brasil seja de manutenção de juros, existe uma incerteza sobre o ritmo de alta de juros nos Estados Unidos”, aponta Isabel Lemos, gestora de renda variável da Fator Administração de Recursos. “O cenário aqui parece estar um pouco mais claro, mas dependemos muito dos Estados Unidos e do resto do mundo”, completa.

Os EUA podem ser o principal fator global pesando contra as ações de varejistas brasileiras neste momento, mas estão longe de serem o único, aponta Lemos. “As diversas crises que tivemos, de Rússia, Ucrânia, China e pandemia, tornaram o mercado mais incerto. E, neste momento, estamos vendo a consequência de tudo isso”, afirma.

Outro ponto que vem afastando os investidores destas ações, na percepção da gestora, é o fato de os juros seguirem em patamares elevados, o que aumenta a atratividade do investimento na renda fixa, menos arriscado do que a alocação em ações, especialmente diante de tanta incerteza.

Além das ações

Para além da performance das ações, as perspectivas do mercado em relação à dinâmica operacional destas companhias também divergem.

Na opinião de Lemos, o mercado de varejo vem voltando aos patamares anteriores à pandemia, com as vendas impulsionadas pelos programas de transferência de renda adotados pelo governo, o que faz com que a gestora tenha uma visão construtiva em relação ao setor. “Acho que o setor deve voltar a ter resultados interessantes. Estamos projetando margens melhores”, afirma.

A visão de Leoncini, por outro lado, é de cautela. “Nossa visão é que talvez demore um tempo para vermos os resultados pré-pandemia”, afirma o analista da Esh. “Acho que isso deve acontecer talvez no começo de 2023, mas ainda não vemos bons resultados para este segundo semestre”, completa.

Leia mais:

Varejo pode ter meses melhores à frente com queda na inflação, mas recuperação será desigual

Isabel Lemos também ressalta que as companhias seguem enfrentando desafios na frente operacional, principalmente os altos custos. “Para alguns setores do varejo, a questão de inflação continua pressionando as empresas, ainda que menos do que anteriormente”, afirma a analista, referindo-se à recente estabilização nos preços das commodities.

“Está melhorando, as empresas estão crescendo, mas temos que observar essa questão de renda, de inflação e de custo dos insumos”, conclui a gestora.

Em relatório publicado em 12 de setembro, Luiz Guanais, Gabriel Disselli e Victor Rogatis, analistas do BTG Pactual, também afirmaram esperar que os resultados das varejistas sigam pressionados no segundo semestre, impactados pelo cenário macroeconômico, principalmente em termos de custo de capital e inflação.

Quem deve se destacar

Uma coisa, porém, parece ser consenso entre os especialistas: dentro do universo do varejo, as companhias do segmento de vestuário devem ser um destaque positivo nos próximos trimestres.

“Temos uma visão positiva para alguns setores dentro do varejo, como o segmento de vestuário premium”, afirma Gustavo Harada. Na visão do analista, isso se deve ao foco no público de alta renda, que tende a ser mais resiliente em momentos de crise, e ao fato de as companhias já estarem entregando resultados melhores em termos de geração de caixa e margens.

Neste segmento, o analista da Blackbird afirma ter preferência por Arezzo (ARZZ3), Grupo Soma (SOMA3), Track & Field (TFCO4) e Vivara (VIVA3).

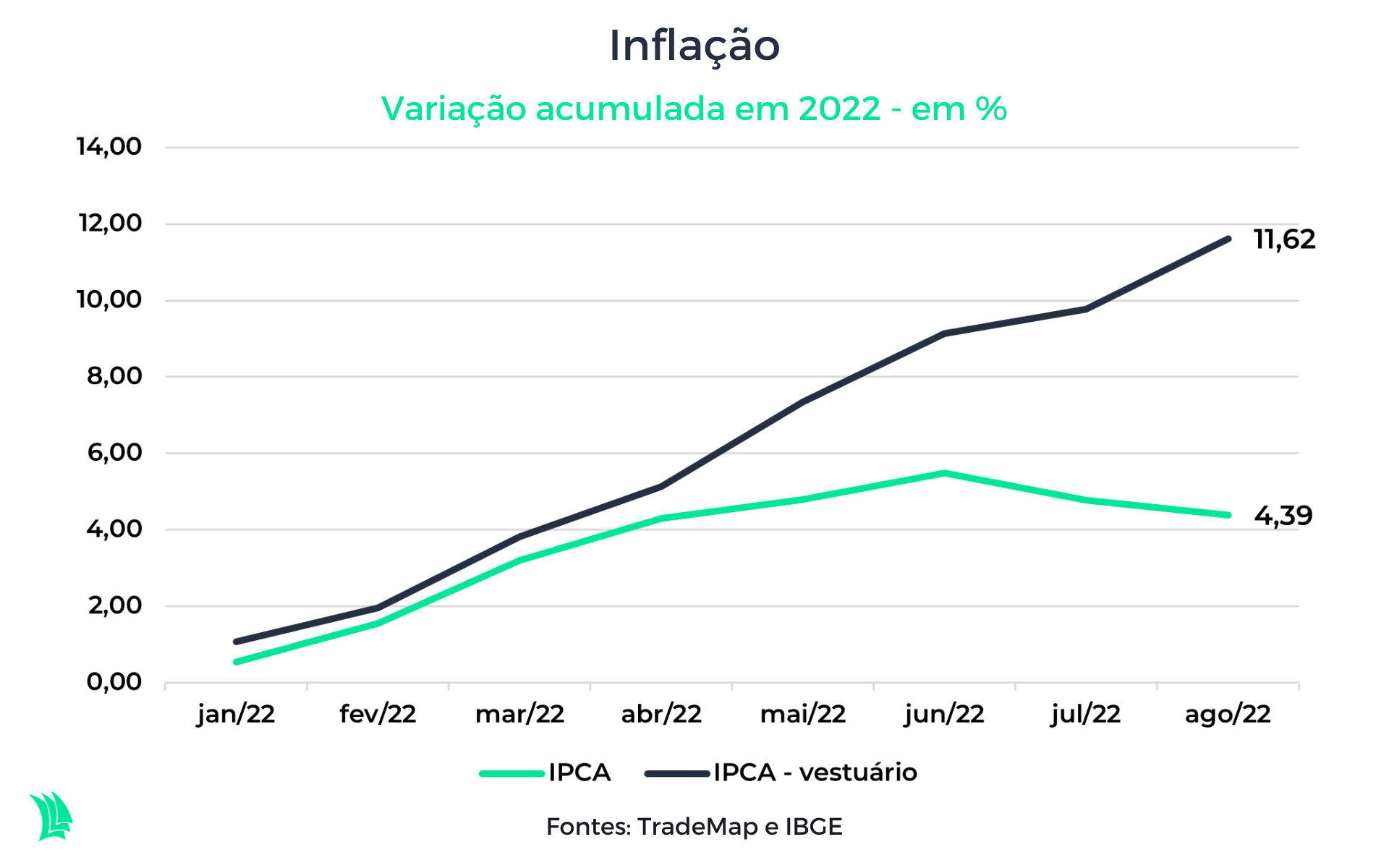

A vantagem de atender a um público resiliente a momentos de inflação alta fica evidente na pressão de preços sofrida pelos itens de vestuário. Enquanto o IPCA (Índice de Preços ao Consumidor Amplo) acumulado em 2022 é de 4,39%, a inflação dos itens de vestuário no mesmo período soma 11,62%

De uma maneira geral, a opinião de Diego Leoncini é que as empresa que irão se destacar serão aquelas com bons times de gestão, que consigam repassar a inflação para os preços de seus produtos. Nesse sentido, o analista afirma ver com bons olhos as ações da Lojas Renner, que tem um bom management e uma operação robusta.

Isabel Lemos, por sua vez, também enxerga perspectivas mais positivas para as empresas que vendem eletrônicos, que podem tirar proveito do aumento da demanda por televisões antes da Copa do Mundo.

Veja também:

Via (VIIA3) pode ficar pra trás na briga das gigantes do varejo; entenda o porquê

Neste ponto, a visão dos analistas é destoante. Para Harada, da Blackbird, as empresas de e-commerce e de varejo voltado para o publico de média e baixa renda, como Americanas (AMER3), Magazine Luiza e Via (VIIA3), devem demorar muito mais para se recuperar, com as vendas crescendo de maneira mais lenta.

“Acredito que a recuperação destas empresas vai ser muito mais no longo prazo. Acho que em um cenário de seis meses a um ano, o ambiente ainda será bastante desafiador”, afirma o analista.