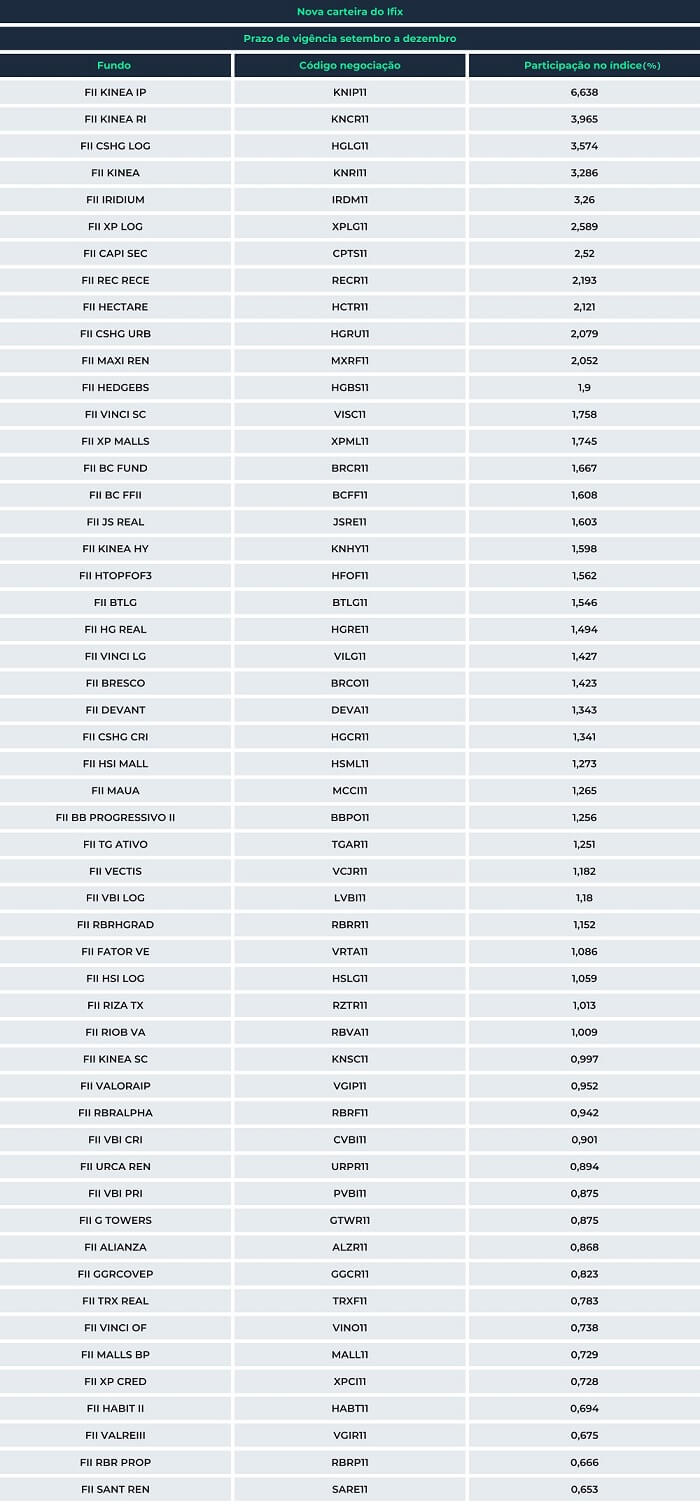

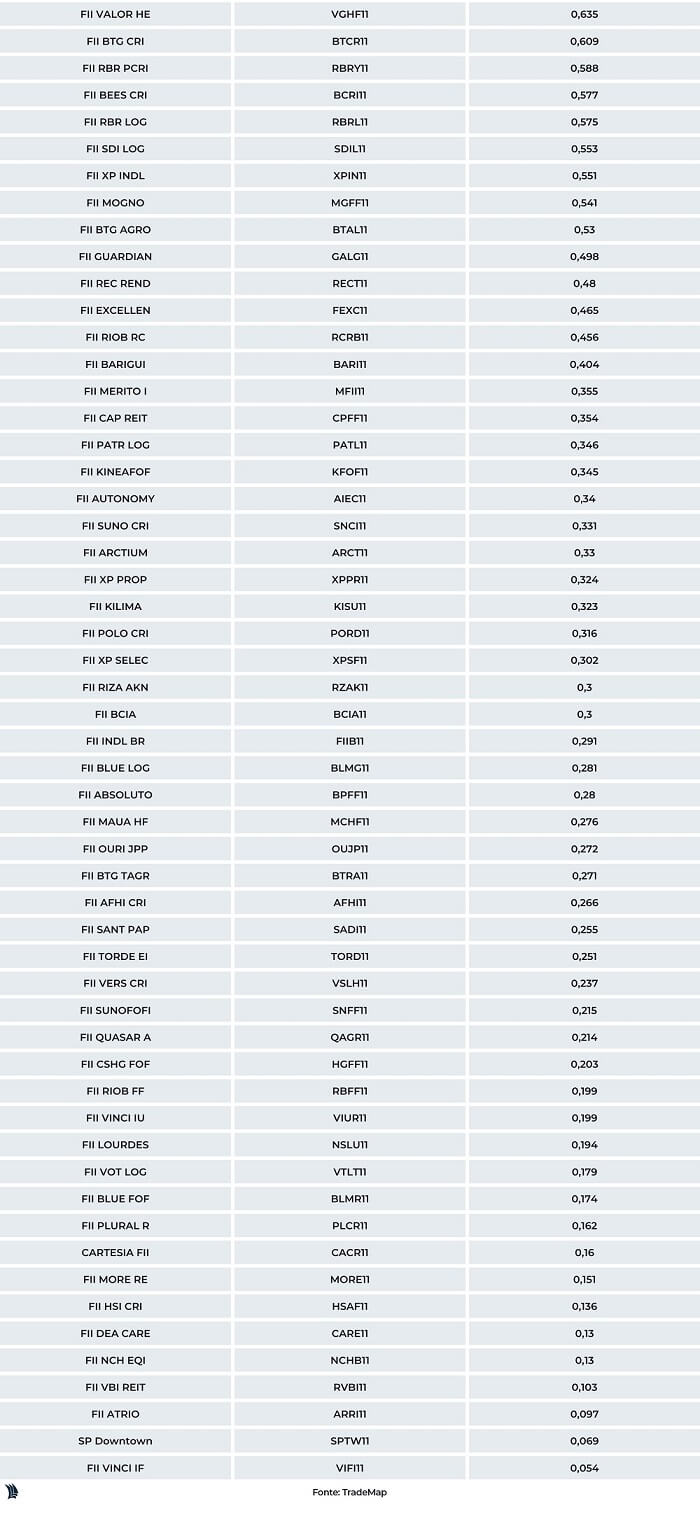

A Bolsa divulgou nesta quinta-feira (1) a nova carteira teórica do Ifix, índice que acompanha o desempenho dos fundos imobiliários listados na B3. Três fundos entraram na nova carteira, que vai vigorar de setembro a dezembro: o FII Hospital Nossa Senhora de Lourdes (NSLU11), Vinci Imóveis Urbanos (VIUR11) e o Cartesia Recebíveis Imobiliários (CACR11).

Ao todo, 108 fundos passarão a integrar a nova carteira do Ifix, de um total de 435 listados na B3 – juntos, eles somavam R$ 197 bilhões em patrimônio líquido em junho. O índice, que é uma referência para os investimentos em FIIs, acumula alta de 6,1% no ano.

A maior concentração no índice é de fundos de papel, que investem em títulos imobiliários de dívida, como CRIs (Certificados de Recebíveis Imobiliários) – eles somam 38 das 108 carteiras no Ifix, segundo os últimos dados disponíveis.

“O índice passou a ter um peso maior de fundos de recebíveis, reduzindo a participação de FIIs de logística e híbridos”, diz Flavio Pires, analista de fundos imobiliários da Santander Corretora.

Um fundo imobiliário deixou o índice: Campus Faria Lima (FCFL11), de aluguel de imóveis para o setor de educação.

Veja a lista completa abaixo.

Critérios para fazer parte do Ifix

Para fazer parte do Ifix, o fundo tem que cumprir alguns critérios. São eles:

- ter presença em 95% dos pregões durante período vigente das três carteiras anteriores

- não ser classificado como “penny stock” (ou seja, precisa negociar acima de R$ 1)

- estar classificado entre os ativos elegíveis que representem 99% do somatório dos indicadores do Índice de Negociabilidade, o que implica em uma negociação média diária de no mínimo R$ 220 mil

Para evitar uma concentração no índice, nenhum fundo pode ter participação maior que 20% no Ifix, que é ponderada pelo valor de mercado do portfólio. Hoje o fundo com maior participação no índice é o Kinea Índice de Preços (KNIP11), do segmento de recebíveis e que é o fundo com maior patrimônio líquido da Bolsa, respondendo por 6,638% da carteira teórica.

Entrada no Ifix deve aumentar a liquidez dos fundos

A entrada no Ifix contribui para aumentar a liquidez dos fundos imobiliários uma vez que passam a entrar no radar das corretoras que elaboram as carteiras recomendadas de FIIs e também de investidores institucionais, como gestores de fundos que investem em FIIs, diz Caio Ventura, analista de fundos imobiliários da Guide Investimentos.

A entrada do VIUR11 deve trazer maior diversificação ao índice, afirma Ventura.

A carteira do fundo é composta por participação em seis imóveis, sendo 78% alugados para empresas de educação como Anhanguera (AEDU3), Ânima (ANIM3) e Facamp, sendo 93% por meio de contratos atípicos. Em julho, a taxa de vacância dos imóveis era zero.

“No caso do setor de educação, havia uma preocupação com a adoção do ensino a distância para a locação dos imóveis, mas esse impacto foi menor do que se esperava”, diz Ventura.

“O fundo tem uma gestão mais flexível e investe desde imóveis alugados para o setor educacional como para empresas de varejo”, diz Pires, do Santander.

O fundo conta com R$ 255 milhões de patrimônio líquido e distribuiu R$ 0,072 por cota em rendimentos em julho. A gestora, Vinci Partners, prevê a distribuição de dividendos entre R$ 0,070 e R$ 0,076 por cota até maio de 2023. O VIUR11 acumula alta de 16,3% na Bolsa neste ano, até 31 de agosto.

Concentração em títulos indexados ao IPCA é risco para o CACR11

Já no caso do CACR11, que passou a integrar a carteira do Ifix, a carteira soma R$ 186,2 milhões em patrimônio líquido, investido em CRIs indexados ao IPCA.

A desaceleração da inflação deve ter impacto na distribuição de rendimentos dos fundos que investem em papéis indexados a índices de preços, embora essas carteiras ainda devam continuar pagando um dividend yield (retorno com dividendos) superior aos fundos de tijolos, afirma Ventura. “É esperada que a distribuição de dividendos desses fundos convirja para a média histórica, devendo pagar um dividend yield mais próximo de 0,91% ao mês”, diz.

Em agosto, o fundo distribuiu R$ 1,52 por cota, o que corresponde a um dividend yield de 16,42% em 12 meses, segundo relatório do portfólio de julho. A carteira acumula queda de 0,4% na Bolsa neste ano, até 31 de agosto.

Disputa judicial com Rede D’Or é risco para NSLU11

No caso do FII NSLU11, a disputa judicial com a Rede D’Or (RDOR3), inquilina do imóvel, é um risco para o fundo.

Após ficar sem distribuir dividendos desde abril, o fundo imobiliário voltou a pagar rendimentos em julho, referente a junho, depois ter quitado a dívida de R$ 27,1 milhões com empresa.

O valor é relativo a um ajuste de contas no valor de aluguel fixado pela Justiça, em um processo aberto pelo hospital contra o fundo em 2016.

Em agosto, o NSLU11 entrou com uma nova ação judicial contra a Rede D’Or para cobrar R$ 5,2 milhões da locatária, valor que deverá ser corrigido por multa e juros.

Pelo contrato de aluguel, a Rede D’Or teria que efetuar o pagamento do aluguel mensal fixo ou variável, equivalente a 8% do faturamento bruto mensal. Como o valor correspondente ao percentual do faturamento bruto da empresa entre entre agosto de 2016 e maio de 2017 foi maior do que o pago ao fundo, o BTG, gestor da carteira, entrou com um processo cobrando a diferença.

“Um ativo dessa natureza, concentrado em um único inquilino, tem o risco mais ligado à performance da empresa”, diz Ventura.

O hospital tem uma área de 23,5 mil metros quadrados e fica no bairro de Jabaquara, na cidade de São Paulo. O contrato com a Rede D’Or tem vencimento em 2026.

A carteira do NSLU11 tinha patrimônio líquido de R$ 251,5 milhões em julho e contava com 7.185 cotistas. No acumulado de 2022 até 31 de agosto, a cota acumulava queda de 28,57%.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!