O Natal chegou mais cedo para algumas empresas do Brasil, que foram presenteadas com bons negócios ao longo do ano.

Apesar do cenário macroeconômico adverso, com juros de dois dígitos, algumas companhias tiraram o escorpião do bolso e foram às compras ao longo de 2022.

O ambiente pode ser desafiador para empresas que precisam lidar com maiores despesas de juros, no entanto, é em meio à adversidade que são gerados os bons negócios.

Só no primeiro semestre foram mais de 807 transações de fusões e aquisições no Brasil, superando os 706 negócios do mesmo período de 2021 e marcando um novo recorde, segundo dados da PWC Brasil.

O Carrefour (CRBF3), por exemplo, fez uma das maiores aquisições da história recente do varejo após comprar o grupo BIG por R$ 7,5 bilhões.

A fusão entre a Rede D’Or (RDOR3) e a SulAmérica (SULA11) foi outro grande destaque do ano, ao abrir portas para que o maior grupo hospitalar do Brasil entrasse no segmento de seguros de saúde.

Outro grande movimento que chacoalhou o mercado foi no segmento de shoppings, com a fusão entre as redes Aliansce Sonae (ALSO3) e brMalls (BRML3), que deve gerar uma empresa no valor de mercado de R$ 12 bilhões, a maior rede do ramo na América Latina.

Aquisições e fusões (M&A)

Como o próprio nome já diz, uma aquisição é a compra do controle acionário de uma empresa por outra. No caso de aquisição na totalidade, a compradora assume o controle e a adquirida deixa de existir.

Já a fusão é a combinação de duas ou mais companhias para formar outra empresa, geralmente com um novo nome.

Estratégias de fusão ou aquisição podem gerar diversos benefícios, que variam de empresa para empresa, como ganho de eficiência nas operações, expansão da base de clientes e diversificação dos negócios.

No entanto, o cenário dos juros em patamares elevados inspira cautela às empresas, uma vez que o custo da dívida tem sido maior, isto é, a captação de recursos de terceiros para financiar as aquisições estão mais caras.

Por outro lado, juros elevados podem oferecer grandes oportunidades para empresas com níveis saudáveis de endividamento e caixas robustos realizarem aquisições por preços mais atrativos.

Isso porque companhias de menor porte ou mal geridas podem se complicar com maiores despesas financeiras, com potencial para fazer negócios com preços abaixo do valor justo para salvar as operações.

Carrefour: a consolidação de uma líder do varejo

A aquisição do grupo BIG pelo Carrefour foi anunciada em 2021 e aprovada pelo Cade (Conselho Administrativo de Defesa Econômica) em maio de 2022, com a transação concluída em junho por um valor de R$ 7,5 bilhões.

O Carrefour Brasil, dono também da marca Atacadão, contava com 1.199 lojas até o fim de setembro, 420 lojas a mais que no fechamento de março. Desse total, 388 lojas são da aquisição de diversas marcas do grupo BIG, como a lojas Maxxi.

Segundo comunicado da empresa, o Carrefour se consolidou como líder de mercado no segmento, com o dobro da fatia dos pares do setor de varejo alimentício.

A ideia do grupo é converter as lojas do BIG para o modelo “Cash & Carry”, o famoso “atacarejo”. Apesar de a margem líquida ser similar à dos hipermercados, esse modelo permite maiores volumes de vendas, e consequentemente, maiores lucros.

O baixo custo do modelo permite oferecer produtos por preços menores do que em hipermercados, gerando uma vantagem competitiva. E o maior volume de vendas eleva a capacidade de gerar caixa para a empresa.

Esse é um segmento tido como defensivo, pois oferta bens essenciais para o dia a dia do consumidor. Na prática, a demanda tende a ser menos sensível às variações macroeconômicas, como ao aumento da inflação. Dessa forma, o modelo permite que a empresa continue a gerar caixa mesmo em momentos de crise.

O Carrefour pretende abrir mais 470 lojas de atacarejo até 2026, com conversões de 70 lojas BIG e 20 lojas Maxxi, além de uma média de 25 lojas por ano.

Veja mais:

Carrefour (CRFB3) vai acelerar expansão no “atacarejo” e buscar novos negócios no ramo imobiliário

Portanto, para o curto prazo, a empresa pode sentir uma pressão maior nos custos e nas despesas, que pode reduzir as margens. No longo prazo, contudo, deve colher os frutos com maiores receitas e pela rentabilidade gerada pela diluição dos custos fixos.

Rede D’Or e SulAmérica: nasce uma gigante da saúde

No dia 8 de novembro, o Cade aprovou a fusão que engloba duas líderes de mercado no setor de saúde: a Rede D’Or, maior rede hospitalar do país, uma das principais seguradoras independentes.

No dia 19 de dezembro, a Agência Nacional de Saúde Suplementar (ANS) aprovou a operação com restrições.

Entre as condições exigidas pela ANS para autorização da fusão estão as que determinam que o representante da Rede D’Or no Conselho de Administração da Qualicorp (a Rede D’Or é acionista da Qualicorp) se abstenha de votar em assuntos que deliberem exclusivamente sobre as operadoras do conglomerado SulAmérica e que a administradora de benefícios Qualicorp não comercialize exclusivamente os planos de saúde das operadoras do conglomerado SulAmérica.

Foi determinado também que os planos do conglomerado SulAmérica não sejam comercializados apenas pela administradora de benefícios Qualicorp. Além disso, não deverão ser realizadas, no prazo de 30 dias a partir de hoje, medidas para saneamento econômico-financeiro da empresa do conglomerado Paraná Clínicas. A operação deverá ser monitorada por dois anos a partir de sua aprovação, podendo a ANS solicitar relatórios que subsidiem o acompanhamento do regulador.

A fusão representa o surgimento de uma gigante com valor de mercado somado de R$ 65 bilhões, sendo que as ações da SulAmérica deixarão de existir.

A operação traz na bagagem alguns possíveis benefícios para a Rede D’Or no longo prazo, como maior fatia de mercado, redução nos custos com materiais e medicamentos, queda de despesas fixas e impostos, além de um vasto banco de dados que poderá ser utilizado para fins estratégicos.

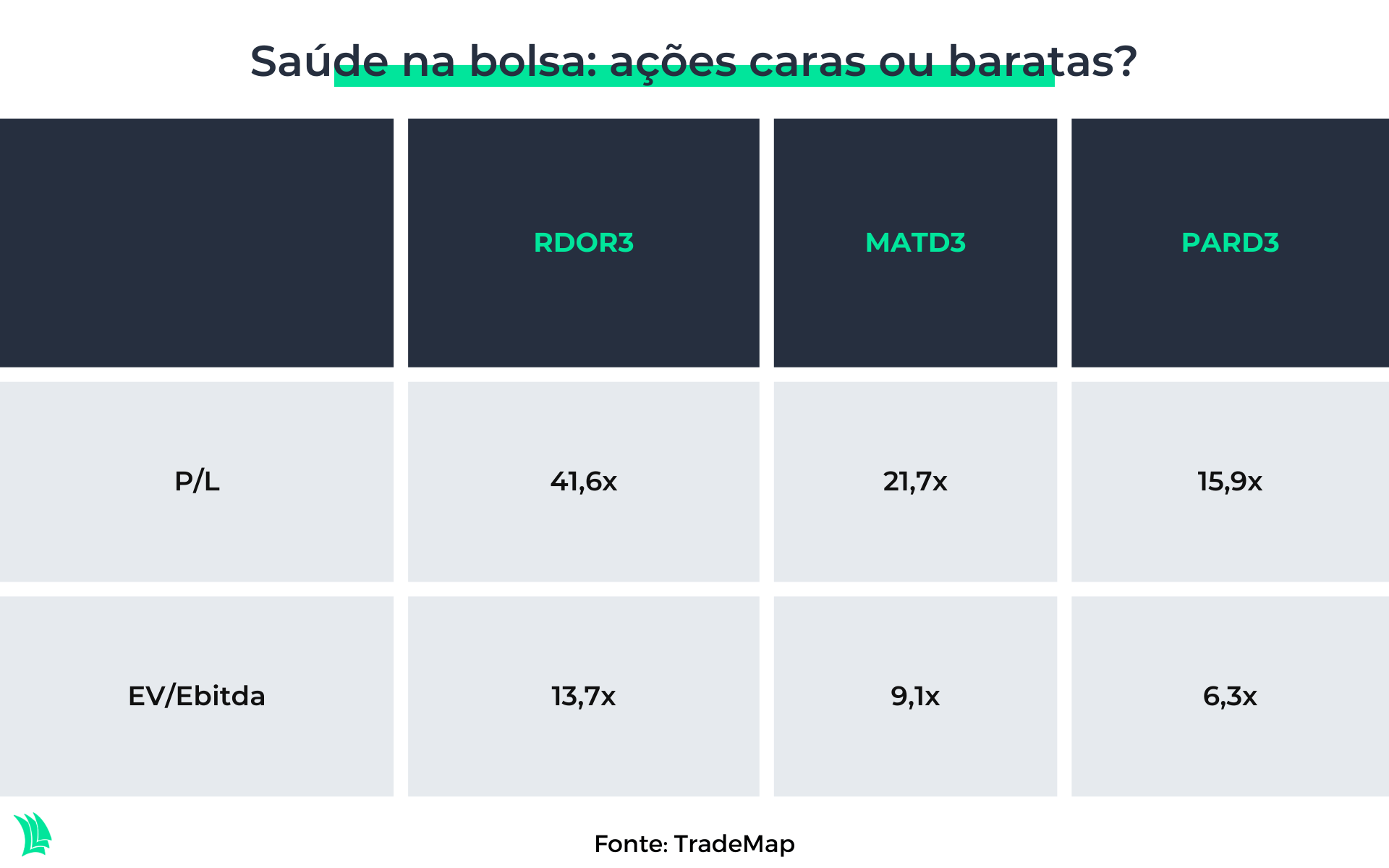

A possível sinergia gerada entre as empresas deve ajudar a rentabilidade e os lucros no longo prazo. Essa melhoria já pode ser vista na relação entre o preço e lucro (P/L) da empresa, com um múltiplo na casa de 41 vezes, patamar elevado em relação aos dos pares do setor.

Isso quer dizer que os investidores estão otimistas quanto aos lucros no futuro, pois estão dispostos a pagar pelo papel 41 vezes mais que o lucro gerado nos últimos 12 meses.

O indicador EV/Ebitda, que representa o valor da empresa sobre o Ebitda (lucro antes de juros, impostos, depreciação e amortização), só reforça a ideia de que o papel da Rede D’Or pode estar caro em relação a outras empresas do setor.

É possível que o mercado esteja precificando o papel com expectativas de maior geração de caixa futura após a captação das sinergias na fusão. Essa missão, entretanto, pode não ser tão simples.

Apesar de as operações das empresas serem complementares, os serviços são diferentes e a estrutura se torna mais complexa com a união, o que pode levar mais tempo que o desejado para a captação completa das sinergias, além de maiores despesas no curto prazo.

Shoppings consolidados

Em abril de 2022, a brMalls e a Aliansce Sonae anunciaram o acordo de fusão, que foi aprovado pela Superintendência-Geral do Cade recentemente, no dia 17 de novembro. No dia 19 de dezembro, os conselhos de ambas as administradoras confirmaram a fusão e anunciaram que a transação deve ser efetivada em 6 em janeiro de 2023.

Leia mais:

brMalls (BRML3) e Aliansce (ALSO3) têm fusão aprovada no Cade e devem concluir transação em janeiro

Com um portfólio de alta qualidade, sobretudo pelo lado da brMalls, os shopping centers não são mais vistos apenas como um local de compras, mas também de lazer e entretenimento, num ambiente relativamente seguro – o que é relevante no Brasil.

A união fortalece as duas empresas, que somam 69 shoppings em conjunto, dos quais 31 da brMalls e 27 da Aliansce, além de 11 unidades de terceiros sob administração.

E a notícia positiva é que não houve grandes exigências do Cade quanto à necessidade de vender mais ativos pelas duas companhias, já que elas priorizaram o processo de fusão e venderam alguns shoppings nos últimos meses para facilitar a operação.

Por isso, pode ser que a implementação das operações em conjunto seja mais simples, e as sinergias captadas no negócio possam fluir mais facilmente e antecipar os impactos nos resultados, como com a redução de despesas.

Além disso, as vendas dos shoppings encheram o caixa das administradoras de dinheiro, que foi utilizado para pagamento de parte das dívidas.

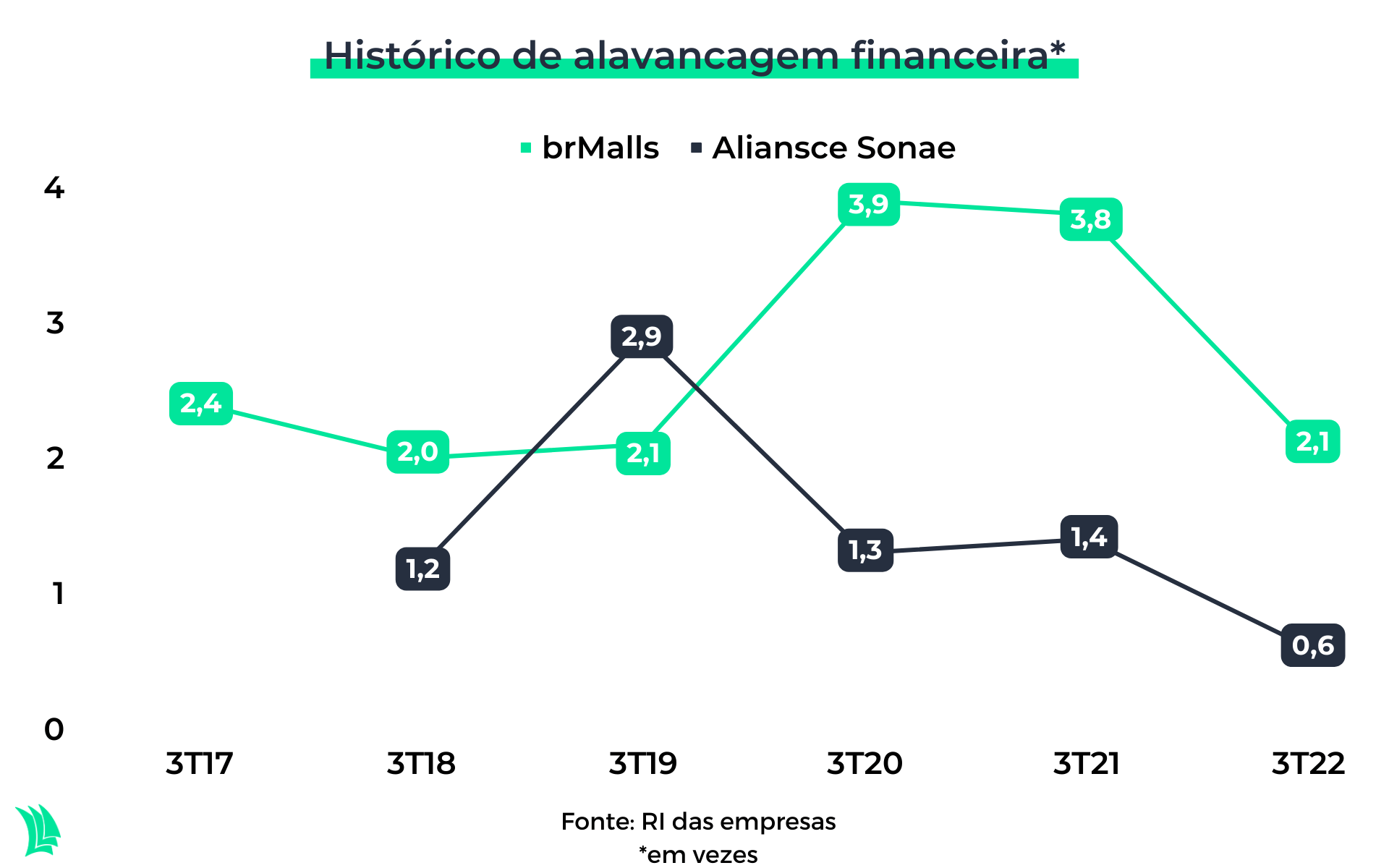

A brMalls está com o menor patamar de alavancagem dos últimos três anos, enquanto a Aliansce Sonae, dos últimos quatro anos.

Uma dívida controlada gera maior flexibilidade para o caixa, que pode ser utilizado para novas aquisições, recompras de ações ou até mesmo distribuição de dividendos.