Sempre que uma temporada de futebol chega ao fim, é comum que os melhores do ano sejam eleitos em premiações organizadas pelas federações ou pela mídia esportiva. Define-se quem foi o grande craque do ano, o melhor técnico, os principais nomes de cada posição e até quem foi o jovem que mais se destacou, a chamada revelação.

No mercado de ações não poderia ser diferente. Para escolher os destaques do ano, a Agência TradeMap definiu quatro categorias: a empresa que mais brilhou, a que mais surpreendeu positivamente, a grande decepção e a que teve o melhor desempenho entre as novatas do Ibovespa, o equivalente à revelação.

As escolhas foram feitas em meio a uma conjuntura macroeconômica conturbada. O ano ainda não acabou, mas pode-se tranquilamente afirmar que o que se viu até aqui não foi nada fácil: teve início de guerra no leste europeu, novos lockdowns na China, inflação e juros altos, estouro do teto dos gastos e uma corrida eleitoral marcada pela polarização.

No entanto, algumas empresas souberam jogar o jogo, foram mais reslientes e registraram resultados acima da média de outras empresas de seus setores. Por outro lado, houve aquelas que não tiveram o mesmo desempenho e sentiram a pressão dos juros.

Confira abaixo as escolhidas para cada categoria:

Estrela: Petrobras (PETR4)

A estrela do ano não poderia ser outra que não a Petrobras (PETR4). A estatal brasileira teve resultados impulsionados pela alta do preço do barril Brent no início do ano e bateu de longe os concorrentes globais.

Pelo menos até o terceiro trimestre, a Petrobras acumula no ano os melhores resultados apresentados na longa jornada de 22 anos da empresa na Bolsa de Valores brasileira. Até o terceiro trimestre a empresa havia registrado lucro líquido de R$ 482,6 bilhões, 51,6% superior a igual período do ano passado.

Alguns motivos foram fundamentais para a empresa atingir os resultados, mas o principal foi a alta do barril de Brent, que nos primeiros nove meses do ano teve uma média US$ 105,3, contra os US$ 67,7 registrados no mesmo período do ano passado.

A alta do Brent, naturalmente, eleva as receitas da Petrobras sem que haja necessidade de um aumento na produção. Diante disso, os custos se mantêm praticamente estáveis, fomentando uma rentabilidade maior.

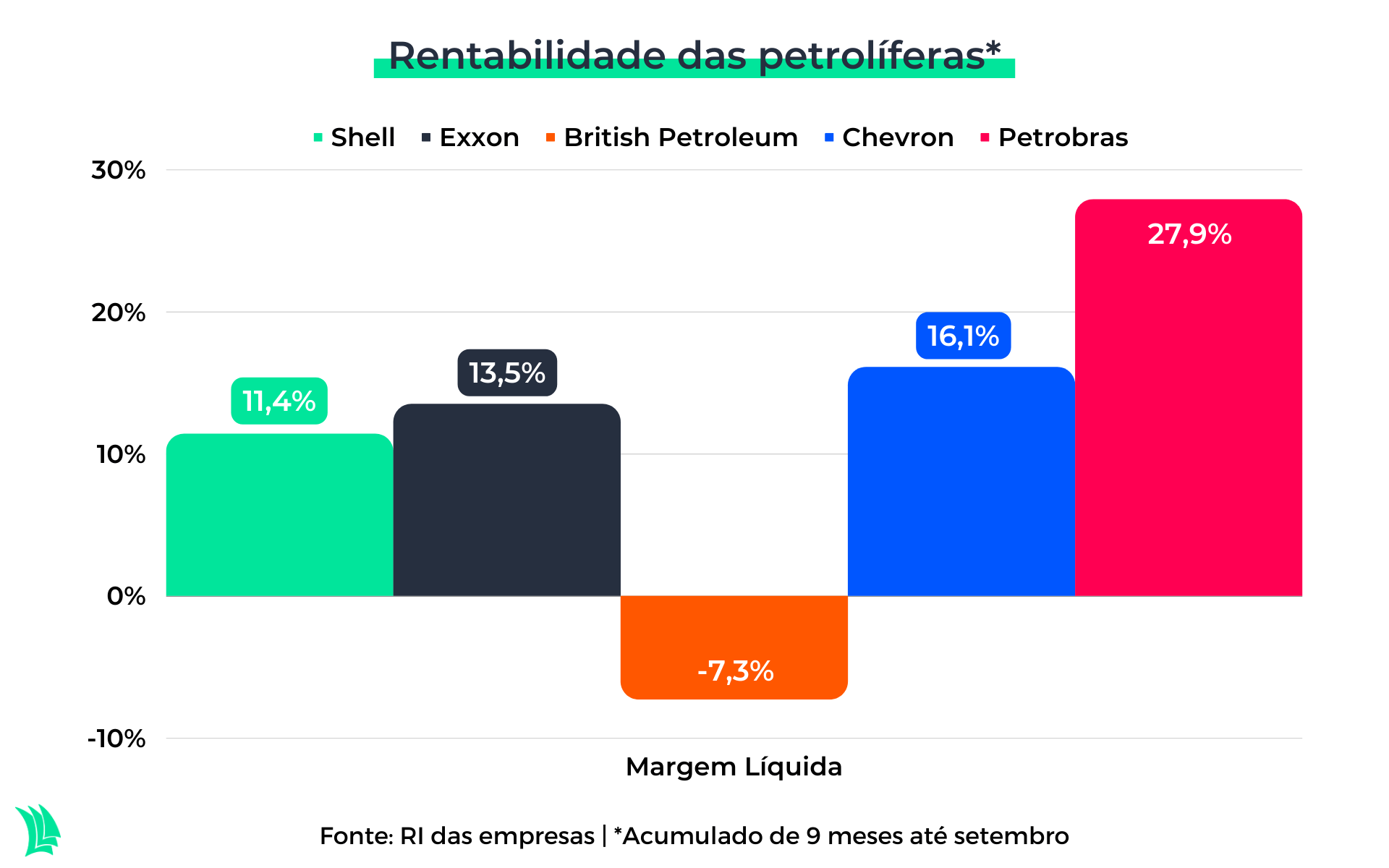

Além disso, o baixo custo para exploração e produção nas operações do pré-sal proporciona uma vantagem competitiva para a estatal que esmagou os pares do setor. A empresa reportou uma margem líquida de 27,9% até o terceiro trimestre, o dobro de algumas concorrentes.

Outro ponto que impactou positivamente os lucros da empresa foi a menor proporção de dívidas no período, refletindo em menores despesas financeiras.

Isto foi possível graças à estratégia de desinvestimento de campos maduros que a empresa tem tocado ao longo dos últimos anos. Diante disso, a empresa se torna mais leve e o caixa, mais robusto.

Além disso, a maior capacidade de geração de Ebitda (lucro antes de juros, impostos, depreciação e amortização) aliviou a pressão das dívidas e reduziu a alavancagem financeira (indicador que mede a dívida líquida como proporção do Ebitda) para 0,75 vez.

A menor relação entre dívida líquida e Ebitda eleva a capacidade da empresa em honrar com as obrigações, além de permitir maior flexibilidade no caixa.

Isto é, a empresa tem maior liberdade para alocar os recursos gerados com as operações e com desinvestimentos em outras atividades, como realizar pagamento de dívidas e distribuição de dividendos.

Dividendos e expectativa futura

Tanto é que no período a empresa já distribuiu R$ 13,8 por ação, além de recentemente ter sido aprovado pelo conselho a distribuição de mais R$ 3,34 por ação em dezembro e janeiro, totalizando R$ 17,14 no ano.

Este valor significa um retorno em proventos próximo aos 60% para o investidor que tenha comprado os papéis no início do ano por um preço de R$ 29 – o maior entre as empresas da bolsa brasileira.

Apesar disso, o futuro para a estatal é nublado, uma vez que o novo governo pode efetuar alterações nas políticas e estratégias da empresa.

Por exemplo, logo em breve, o novo governo deve anunciar um novo presidente para o comando da estatal. A troca do principal cargo da empresa pode bagunçar o organizacional da empresa e dificultar ou mudar o caminho de estratégias já planejadas.

Além disso, o novo governo já mostrou incômodo com os elevados dividendos distribuídos e deve alterar a atual política de dividendos da estatal nos próximos anos.

Vale ressaltar que a sociedade brasileira recebe cerca de 37% do total de dividendos distribuídos, a maior parcela individual, além de ser beneficiada pelo pagamento de impostos.

Entre janeiro e setembro deste ano, os impostos recolhidos foram recordes, de R$ 222 bilhões, superior aos R$ 203 bilhões do ano passado.

Outro ponto a prestar atenção é a alteração na lei das estatais, que facilitou o acesso a cargos de alto escalão para pessoas que atuaram recentemente na política, direta ou indiretamente.

Diante disso, pode ser que haja alterações em cargos chaves para manobras políticas. Isto pode bagunçar a governança das estatais, dificultado a execução de estratégias e tornando a empresa menos eficiente.

Decepção: Bradesco (BBDC4/BBDC3)

Em meio às subsequentes altas nos juros, já era previsto que o setor bancário poderia sofrer com maior inadimplência no período.

Porém, o Bradesco superou negativamente as expectativas e o índice de inadimplência com vencimento acima de 90 dias cresceu de forma mais acelerada que os pares do setor.

Quanto maior o nível de inadimplência, maior deve ser o desembolso do banco em provisões, impactando negativamente a lucratividade do período.

Isto é, quando há maior chance de tomar calote, o banco necessariamente destina parte proporcional do caixa gerado a uma reserva para assegurar as operações.

Esta reserva é chamada de PDD (provisão para devedores duvidosos). Só no terceiro trimestre o banco reportou um PDD de R$ 7,6 bilhões, mais que o dobro do registrado no mesmo período do ano passado, e 60% maior no acumulado dos primeiros nove meses do ano.

Leia mais:

Bradesco (BBDC4) vai piorar antes de melhorar e ações desabam – entenda o porquê

O aumento da inadimplência é explicado pela piora da qualidade na carteira de crédito do banco, uma vez que a exposição da carteira em pessoas físicas cresceu em maior proporção que empréstimos para pessoas jurídicas.

Este tipo de cliente tende a ser mais afetado pelo aumento da taxa de juros, comprometendo o pagamento dos financiamentos captados no período e elevando a taxa de inadimplência do banco.

Portanto, um aumento na taxa de juros pode ser uma faca de dois gumes para os bancos. Por um lado, os bancos podem elevar o spread e aumentar as receitas. Por outro, a maior taxa de inadimplência reduz a eficiência bancária.

Diante disso, mesmo que as receitas com prestação de serviços e margem com clientes cresçam, o lucro líquido e o retorno podem ser afetados negativamente.

Consequências e futuro

O lucro líquido do Bradesco no terceiro trimestre foi de R$ 5,2 bilhões, 22,8% inferior ao reportado em igual período do ano passado. No acumulado do ano até setembro, caiu 2,6%, para R$ 19,1 bilhões.

Já o Retorno Sobre o Patrimônio líquido (ROAE) foi de 13%, 5,6 pontos percentuais menor que o registrado em igual trimestre de 2021. Isto significa que a empresa tem sido menos eficiente e tem gerado menos retorno para cada real do patrimônio líquido.

Ocorre que o problema não para por aqui. É possível que a empresa continue sofrendo com maiores taxas de inadimplência no curto prazo. Isto deve fazer com que os lucros dos próximos trimestres sejam pressionados por maiores provisões. O retorno para o investidor, portanto, deve continuar em queda.

Apesar disso, o Bradesco já se provou no tempo e a equipe de gestão experiente tem tudo para recolocar o bancão nos trilhos novamente no longo prazo.

Revelação: SLC Agrícola (SLCE3)

A SLC Agrícola, após 15 anos sendo negociada na bolsa de valores, entrou na carteira teórica do Ibovespa em maio de 2022 e ficou marcada como a primeira empresa do setor de agronegócio a compor o índice.

Além disso, a ação da companhia agrícola tem o melhor desempenho desde o início do ano em comparação às novas entrantes do índice, inclusive ao comparar com os pares do setor.

A empresa, que atua na produção e comercialização de grãos e sementes, ganhou corpo ao longo de 2021 ao combinar negócios com a Terra Santa Agro e assinar o contrato de arrendamento com a Agrícola Xingú S/A.

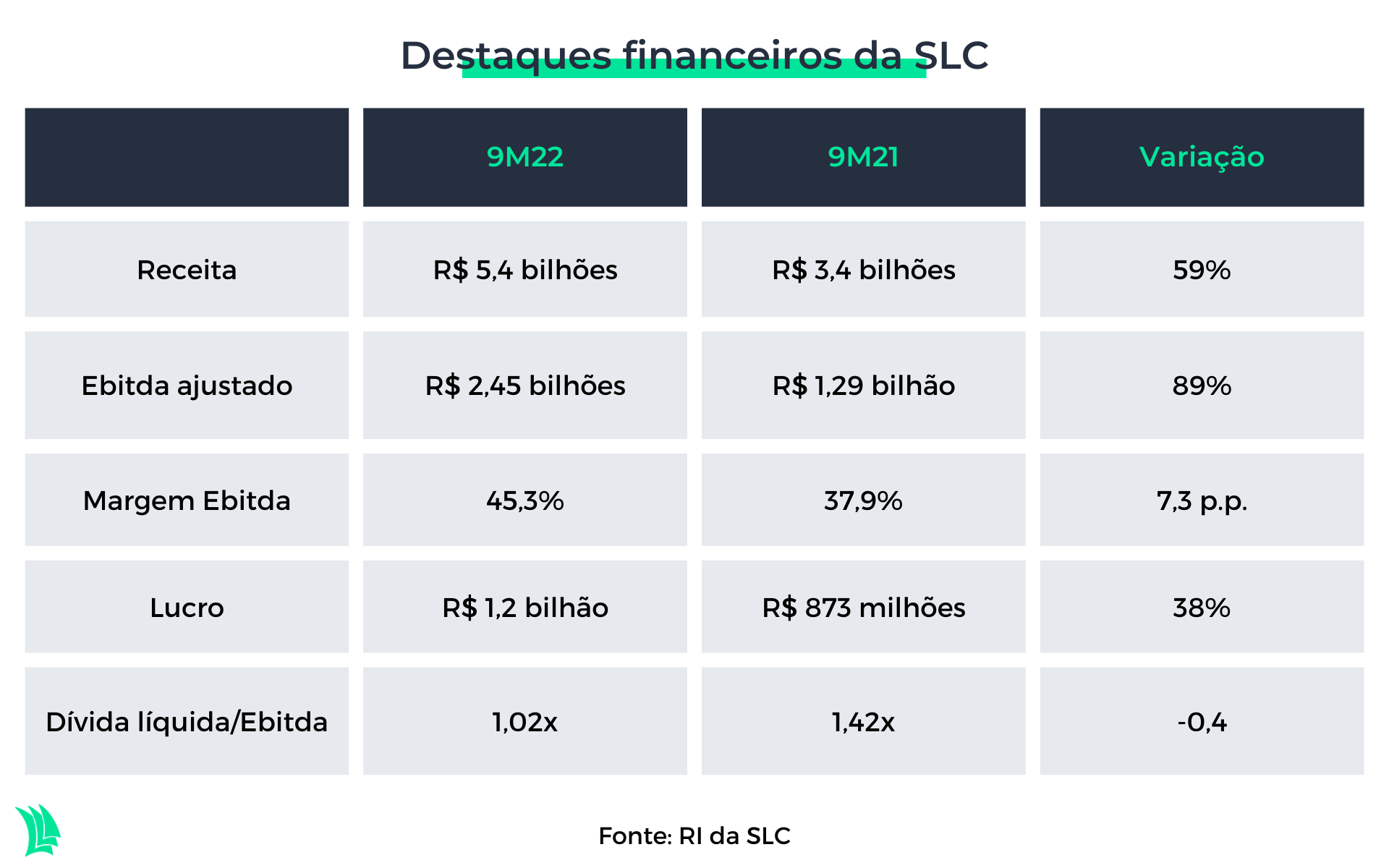

Isto resultou em um aumento de 45% da área plantada na safra de 2021/2022, para 672 mil hectares, em comparação à safra de 2020/2021. Este movimento amplia a capacidade de produção das culturas e, consequentemente, gera maiores receitas.

No entanto, a empresa teve que lidar com inúmeras adversidades no ano, como escassez de fertilizantes, gargalos logísticos, juros elevados, lockdowns na China e condições climáticas desfavoráveis.

Isto levou a um aumento nos custos de produção, principalmente com defensivos e fertilizantes, além de afetar negativamente a produção de algumas commodities, como milho e algodão.

Mesmo assim, a empresa soube jogar o jogo e se mostrou resiliente ao apresentar bons resultados no acumulado de nove meses até setembro. A alta no preços faturados e incremento na área plantada foram os principais motores para estes resultados.

O que esperar pela frente?

Porém, o cenário pode ser complicado para próxima safra 2022/2023, que se iniciou em setembro. O alto preço dos defensivos e fertilizantes, desvalorização do real frente ao dólar e maior inflação resultaram em um aumento no custo orçado de 20% em relação à safra anterior.

Como aditivo, a área plantada para a safra 2022/2023 deve ser 0,6% menor à área plantada na safra anterior. Com isso, a empresa fica à mercê de uma alta nos preços das commodities ou maior produtividade nas áreas para compensar o aumento dos custos.

Por outro lado, a empresa reduziu a alavancagem financeira para 1 vez frente ao nível de 1,4 vez reportado no fim de dezembro. Isto alivia a pressão das despesas financeiras e torna o caixa mais flexível.

Isto é, um endividamento controlado permite à empresa alocar os recursos gerados nas operações de forma mais eficiente, como em investimentos, pagamentos de dividendos ou até mesmo utilizar os recursos como capital de giro.

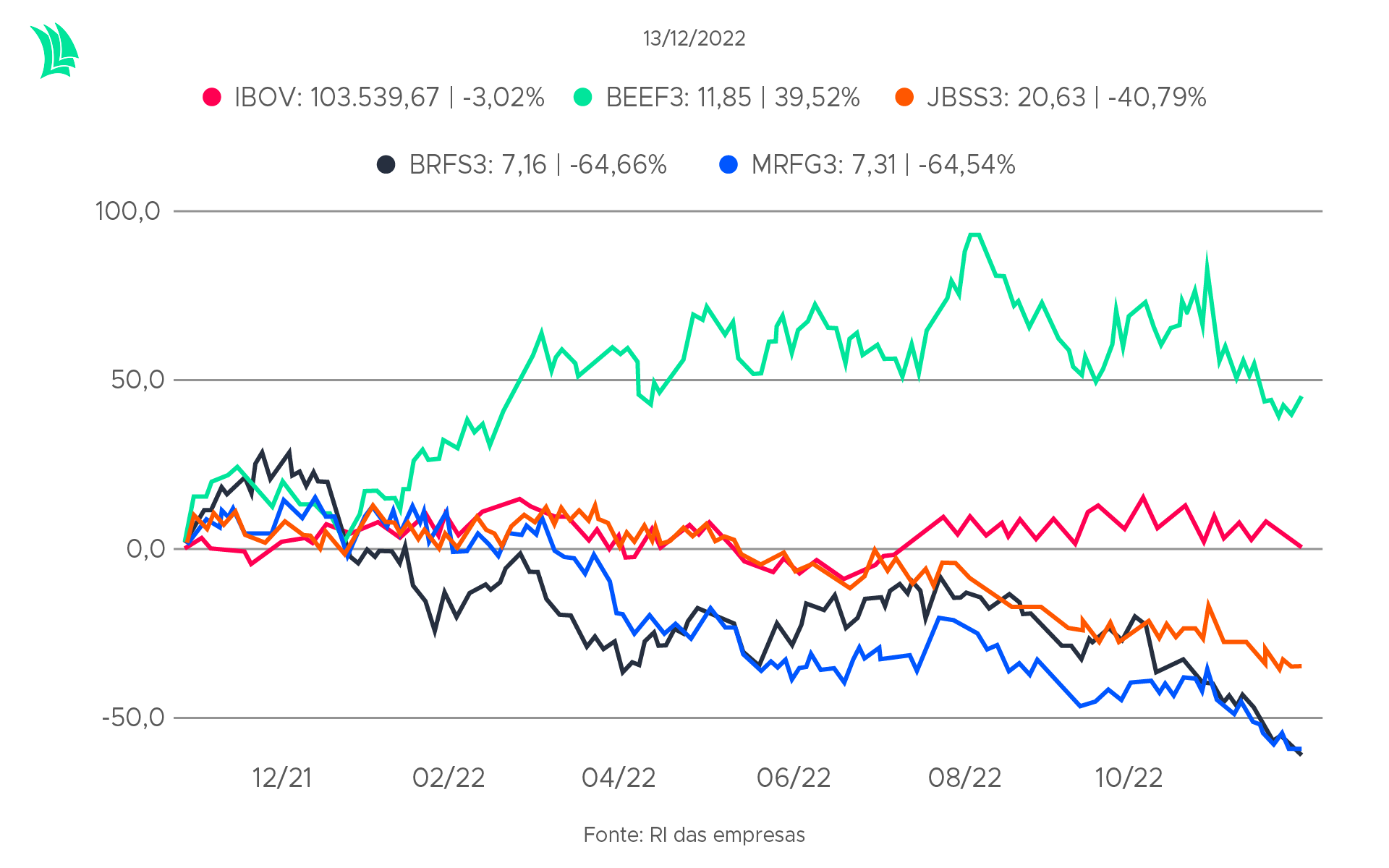

Surpresa – Minerva (BEEF3)

A processadora de alimentos Minerva Foods surpreendeu positivamente e foi a única do setor a ver as ações se valorizarem.

Enquanto pares do setor lutam com custos maiores no mercado norte-americano, a Minerva tem a produção concentrada na América do Sul e se aproveita dos baixos custos da matéria-prima.

As operações da empresa são estrategicamente localizadas em seis estados brasileiros, no Paraguai, na Argentina, no Uruguai e na Colômbia. Além disso, tem quatro unidades industriais especializadas em ovinos na Austrália.

Uma vez que os custos são menores, é possível elevar a rentabilidade do negócio, o que torna a empresa mais competitiva em relação aos pares.

Mesmo que a margem ainda seja inferior à das concorrentes, a Minerva tem apresentado evolução na rentabilidade ao longo dos últimos doze meses até setembro, enquanto as outras estão vendo a rentabilidade derreter.

A maior rentabilidade elevou a capacidade da empresa em gerar caixa, o que favoreceu uma menor relação da dívida líquida sobre Ebitda.

Diante disso, a alavancagem financeira foi reduzida para 2,18 vezes, o menor nível desde 2008, enquanto as concorrentes se complicaram cada vez mais.

Isto permite que a empresa utilize os recursos gerados nas operações de forma mais eficiente, como em expansões, por exemplo. Dessa forma, a empresa pode continuar crescendo sem comprometer o pagamento das obrigações.

O que esperar para 2023?

Além disso, para 2023 é esperado que a rentabilidade da empresa continue evoluindo, podendo chegar a bater os dois dígitos, porque o ciclo de oferta de gado, tanto no Brasil quanto na América do Sul, está favorável para a empresa.

Uma vez que há alta disponibilidade de gado no mercado, a empresa tem acesso a um preço mais baixo da matéria-prima, refletindo em maiores rentabilidades.

Leia mais:

Minerva (BEEF3): Melhora do ciclo do gado deve elevar margens e Itaú BBA aumenta preço-alvo

Por outro lado, a receita de vendas pode ser impactada negativamente pela menor demanda de carne bovina na China. O país foi responsável por 39% das receitas de exportações da Minerva nos últimos 12 meses até setembro.

De acordo com uma projeção feita pelo departamento de agricultura dos EUA (USDA), em setembro, as importações de carne bovina pela China deverão cair 19,3% em 2023.

Uma queda na demanda de exportações pode gerar uma redução nos preços praticados no mercado doméstico devido ao acúmulo de oferta de gado para o mercado interno.

Isto levaria a empresa a vender produtos por preços mais baixos e, consequentemente, o ganho de margem por custos mais baixos seria compensado por menor preço de venda.