Enquanto investidores aguardam definições políticas para ter mais pistas sobre os rumos da economia brasileira em 2023, as apostas de investimento para o ano se concentram em um setor: as ações ligadas a commodities, que podem se dar bem mesmo em um cenário adverso para a economia brasileira.

“O cenário hoje é de incerteza, e algumas variáveis são importantes de monitorar para ter um pouco mais de visibilidade”, afirma João Mamede, analista sênior de renda variável da AZ Quest, em referência ao ambiente fiscal e a como será o trabalho do novo ministro da Fazenda, Fernando Haddad.

Mesmo sem estas definições, porém, a sensação do mercado é que 2023 não será um ano fácil. “Parece que o ano será complicado em termos de política fiscal, já que o novo governo não tem mostrado muita vontade de agradar o mercado”, afirma Rafael Cintra, analista de ações da Forpus Capital.

Para o head de research da Esh Capital, Sérgio Goldman, as sinalizações do novo governo até o momento apontam para políticas econômicas que não deram certo no passado no Brasil não deram ou não estão dando certo em outros países do mundo. “A minha expectativa é negativa”, ele disse.

Commodities devem ser destaque

Enquanto as perspectivas para a economia doméstica são nebulosas, o exterior pode ser impulsionado por uma acomodação na inflação, embora ainda em patamares elevados, avalia Cintra. Isso, por sua vez, poderia fazer com que os bancos centrais reduzissem o ritmo de aperto monetário.

Uma das consequências deste processo, que traria estímulo para a economia mundial, é o aumento da demanda por commodities, explica o analista da Forpus, beneficiando as ações de exportadoras brasileiras, que conseguiriam vender seus produtos a preços elevados.

A demanda pelas commodities também deve ser impulsionada pela abertura da economia na China, que vem flexibilizando gradualmente restrições à mobilidade impostas para combater a disseminação da Covid-19.

Leia mais:

Relaxamento das restrições abre oportunidades em China, mas risco é regulação do governo

Além da força da economia global, a própria fraqueza da economia doméstica também pode jogar a favor destas empresas, uma vez que o aumento das incertezas fiscais tende a causar a valorização do dólar – moeda em que as exportadoras de commodities recebem a maior parte de suas receitas.

“Além de um aumento no preço, também temos um impacto desta menor disciplina fiscal no câmbio no Brasil, e o dólar pode subir. Então, você cria um cenário de preço elevado e dólar forte, duplamente benéfico para essas empresas”, explica Cintra. “Acho que os setores ligados a commodities, que são exportadores aqui no Brasil, são os mais beneficiados”, completa Mamede, da AZ Quest.

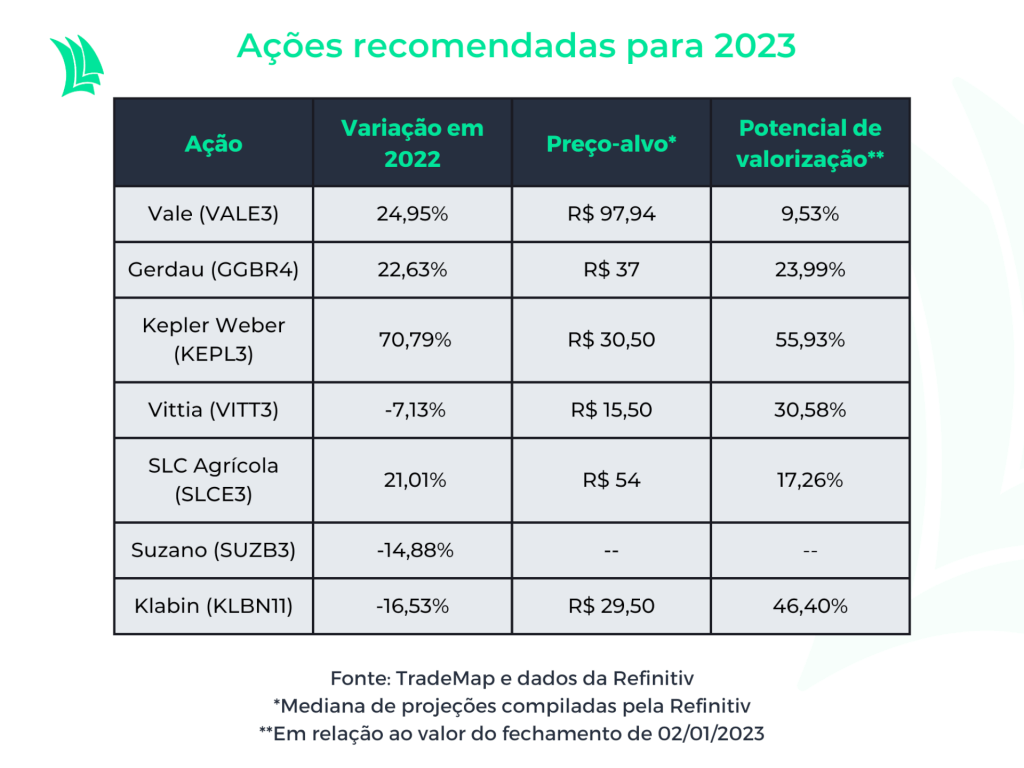

No setor, Rafael Cintra recomenda a exposição a empresas ligadas a commodities metálicas, como Vale (VALE3) e Gerdau (GGBR4); commodities agrícolas, como Kepler Weber (KEPL3), Vittia (VITT3) e SLC Agrícola (SLCE3); e papel e celulose, como Suzano (SUZB3) e Klabin (KLBN11).

Aline Cardoso, chefe de estratégia de ações do Santander, também recomenda Vale e Suzano. “Dando tudo errado aqui no Brasil, na questão política e fiscal, você tem papéis que são super correlacionados com câmbio, então protegem bem o portfólio”, explica.

As ações de Vale e Suzano, as duas citadas pelos dois profissionais, caminharam em direções opostas em 2022. Enquanto a Vale teve valorização de 24,9%, a Suzano teve queda de 14,9%.

Quem se salva no mercado doméstico

Caso essa tese se confirme, a visão de Rafael Cintra é que a inflação volte a subir, afetando, principalmente, o poder de compra das famílias de renda mais baixa. Nesse sentido, as ações mais prejudicadas podem ser as voltadas para este público, desde varejistas até incorporadoras, diz o analista.

Na avaliação de João Mamede, essa potencial escalada da inflação pode forçar o Banco Central a atrasar o ciclo de baixa da taxa de juros que era esperado para 2023 – ou, no limite, até mesmo realizar novos aumentos da taxa Selic. Neste cenário, o analista acredita que as ações mais prejudicadas seriam as mais sensíveis aos juros e com maior endividamento.

Goldman, da Esh, menciona ainda as ações de empresas que estejam sendo negociadas a múltiplos altos como papéis que devem ser evitados.

Veja também:

Pra cima! Assaí (ASAI3) e Arezzo (ARZZ3) batem o Ibovespa em 12 meses; confira outras

Então, ao analisar o mercado doméstico, Mamede defende a exposição a empresas menos ligadas ao consumo discricionário, como as varejistas de alimentos.

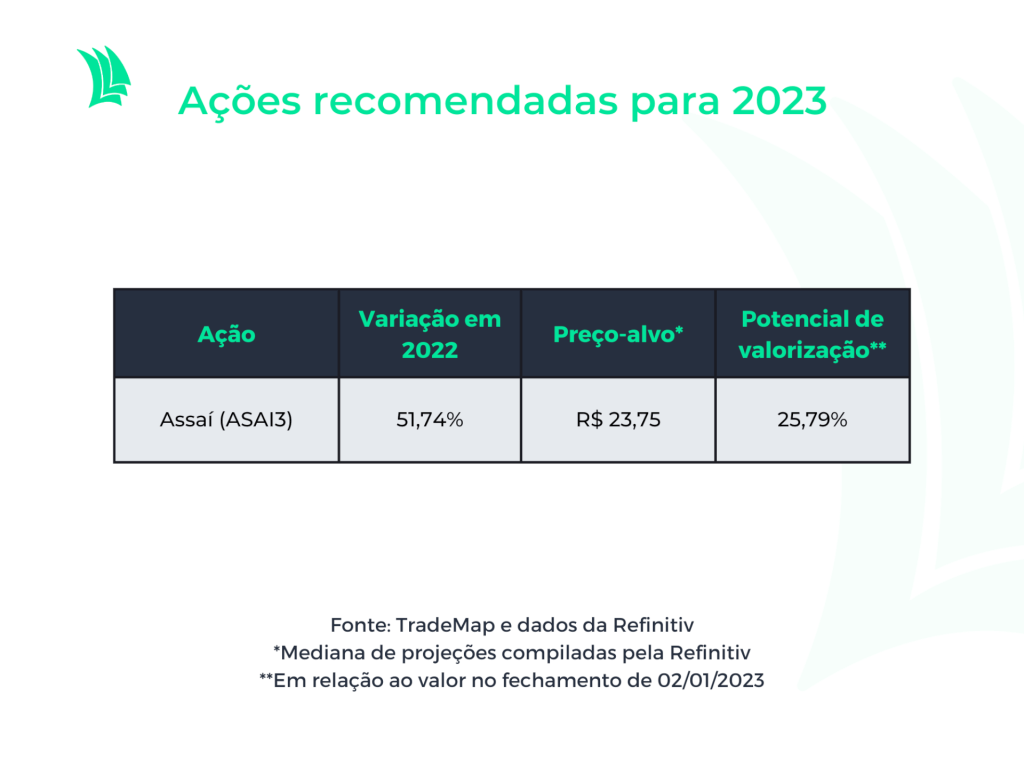

No segmento, a preferida do analista é o Assaí (ASAI3): “Vemos uma geração de caixa muito forte que deve permitir, mesmo em um cenário de juros mais altos, que a empresa se desalavanque e continue entregando bons resultados, com crescimento de lucro”, afirma.

No acumulado dos nove primeiros meses de 2022, o Assaí registrou aumento de 22,8% no Ebitida (lucro antes de juros, impostos, depreciações e amortizações), uma medida aproximada da geração de caixa da empresa, em comparação a igual período de 2021, para R$ 2,7 bilhões.

Por outro lado, a alavancagem, que calcula quantas vezes a dívida líquida supera o Ebitda, ficou em 2,68 vezes no terceiro trimestre, contra 1,84 vez em igual período de 2021. A ideia é que essa proporção diminua, à medida que a companhia vai apresentando números mais fortes para a geração de caixa.

Aposta nas “independentes”

Outra abordagem para este momento, defendida por Goldman, é a de olhar para empresas que sejam menos dependentes da macroeconomia para entregar bons resultados. “A minha visão é que, em 2023, empresas que têm algum tipo de mudança estratégica acontecendo são as que têm maiores chances de performar bem”, afirma.

Cardoso tem a mesma opinião: “Os papéis que eu mais gosto são aqueles que não dependem do macro, dependem só das próprias empresas, mas que sofreram muito porque os investidores quiseram reduzir o risco dos portfólios”, declara.

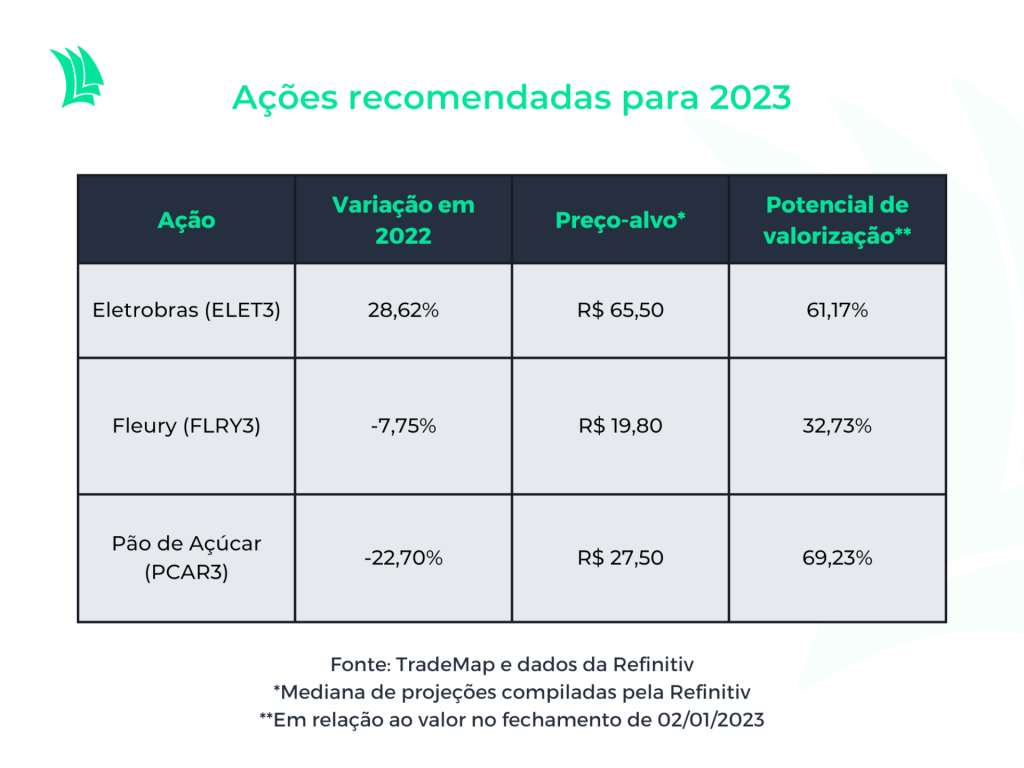

Sob esta ótica, tanto Goldman quanto Cardoso chamam a atenção para a Eletrobras (ELET3;ELET6), que ainda deve entregar muitos ganhos operacionais resultantes de seu processo de capitalização ocorrido em 2022.

A oferta de ações da Eletrobras ocorreu em junho e movimentou R$ 33,8 bilhões. Com a operação, a participação do governo na companhia caiu para 45%. Dessa forma, a União deixou de ter o controle, embora ainda detenha uma ação de classe especial (a chamada golden share) com poder de veto em assembleias de acionistas. Contudo, foram colocadas algumas travas que dificultam uma tentativa de reestatização da empresa.

As transformações pelas quais a empresa deve passar internamente, porém, ainda estão no começo. “Vimos muita pouca coisa de todos os ganhos operacionais, de mudanças e de ajustes estratégicos que devem ocorrer nos próximos anos”, declara Goldman.

Leia:

O que esperar da Eletrobras (ELET3) após mudança de governo? Veja as perspectivas

Além disso, Goldman cita como ponto positivo o próprio setor de atuação da companhia, de energia elétrica, que é considerado um setor defensivo. “É uma tese de turnaroud, que tem uma dinâmica própria de corte de custos, não depende de inflação ou crescimento de PIB e caiu muito recentemente”, explica Cardoso.

O segundo nome mencionado por Goldman é Fleury (FLRY3), que deve colher frutos da aquisição da Hermes Pardini (PARD3), anunciada em junho.

Sob os termos da operação, o Fleury incorpora as ações do concorrente em troca de um pagamento em dinheiro – de R$ 2,15 por ação do Hermes Pardini – e outro em ações – de 1,21 por ação ordinária do Fleury. O negócio, à época, avaliou o Hermes Pardini em cerca de R$ 2,5 bilhões.

Os dois grupos estimam que a combinação aumente em até R$ 190 milhões o Ebitda (o lucro antes dos juros, impostos, amortização e depreciação) anual da companhia combinada.

A companhia também deve se beneficiar do atual patamar de preços de suas ações, que o gestor considera muito baixo, e da característica inelástica dos serviços que ela oferece, que tendem a ser menos sensíveis a questões macroeconômicas, afirma Goldman. Em 2022, a ação da Fleury teve queda de 7,75%.

Finalmente, Goldman encerra suas recomendações com a ação do Pão de Açúcar (PCAR3), que, na sua análise, está exageradamente barata.

De acordo com dados disponíveis na plataforma do TradeMap, o múltiplo preço/lucro, que divide o preço da ação pelo lucro por ação, está em 2,61 vezes, contra uma média de 11,61 vezes para os últimos três anos. Quanto menor o múltiplo, mais barata está a ação.

O gestor explica que, na sua visão, o Pão de Açúcar deve ser visto como três negócios diferentes: o varejo no Brasil; a rede Éxito, que atua no varejo na Colômbia, na Argentina e no Uruguai; e a participação de 34% na Cnova, plataforma de e-commerce europeia.

De acordo com Goldman, o valor atual da ação do Pão de Açúcar está muito abaixo do que estas três verticais, juntas, valem. Neste sentido, o gestor menciona que, recentemente, a gestão da empresa anunciou que pretende comunicar ao mercado o real valor da rede Éxito, o que, na sua avaliação, deve destravar valor para as ações. “Isso vai fazer com que as ações andem independente do que estiver acontecendo na economia”, afirma.