Cada um dos bancos listados na Bolsa – sejam os bancões tradicionais ou os digitais – conta com uma estratégia própria para a carteira de crédito.

O Santander, por exemplo, é conhecido por ser um dos que mais emprestam dinheiro para financiar compra de veículos, enquanto o Banco do Brasil é “especialista” em conceder crédito ao produtor do agronegócio, e o Nubank é mais focado em financiar o consumo.

Desde o fim do ano passado, quando o aumento da inadimplência entrou com força na pauta do setor financeiro, a pergunta que surge entre investidores é inevitável: como cada um deles tem lidado com o aumento dos calotes e qual está mais preparado?

Entre analistas que acompanham o setor, é consenso que os bancões estão mais protegidos, não só porque possuem uma longa experiência em concessão de crédito em um país marcado por altos e baixos, mas também porque são mais capitalizados (com mais caixa para suportar crises) e diversificados (o que reduz riscos).

Um dos sinais da força dos bancões se revela na capacidade de elevar as provisões, como são chamados os recursos destinados para cobrir eventuais calotes. Em tempos de incerteza, as provisões costumam ser elevadas, em um claro recado aos investidores de que, se a situação apertar, as instituições estão bem protegidas.

Em 2020, por exemplo, quando a pandemia chegou ao Brasil e criou-se a expectativa de que a inadimplência iria explodir, os três maiores bancos privados do país – Itaú Unibanco, Bradesco, Santander – aumentaram as provisões em 44%, para R$ 78,4 bilhões, em relação a 2019.

Ocorre que o cenário de terra arrasada para a inadimplência não se materializou em 2020 (nem em 2021) e as instituições chegaram a 2022 sem ter de recorrer tanto às provisões, graças aos programas de socorro financeiro criados pelo governo durante a pandemia, como o auxílio emergencial, que evitaram o pior.

A “fatura”, contudo, chegou nos primeiros meses deste ano. Com o arrefecimento da pandemia e a reabertura da economia, os estímulos do governo também foram sendo reduzidos e os brasileiros foram pegos de calças curtas, reacendendo as preocupações do mercado com o avanço dos atrasos nos pagamentos.

Por outro lado, como os bancos se prepararam para o pior no início da pandemia, e só agora o “pior” está vindo, ainda que gradualmente, toda a cautela de 2020 será útil agora.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!

“Os grandes bancos do setor privado brasileiro estão adequadamente capitalizados, e esperamos que permaneçam razoavelmente rentáveis, com capacidade suficiente de absorção de perdas, refletindo o excesso de reservas para créditos de liquidação duvidosa”, escreveram os analistas da Fitch Ratings, em relatório distribuído a clientes no fim de maio, após a divulgação dos balanços dos bancos para o primeiro trimestre.

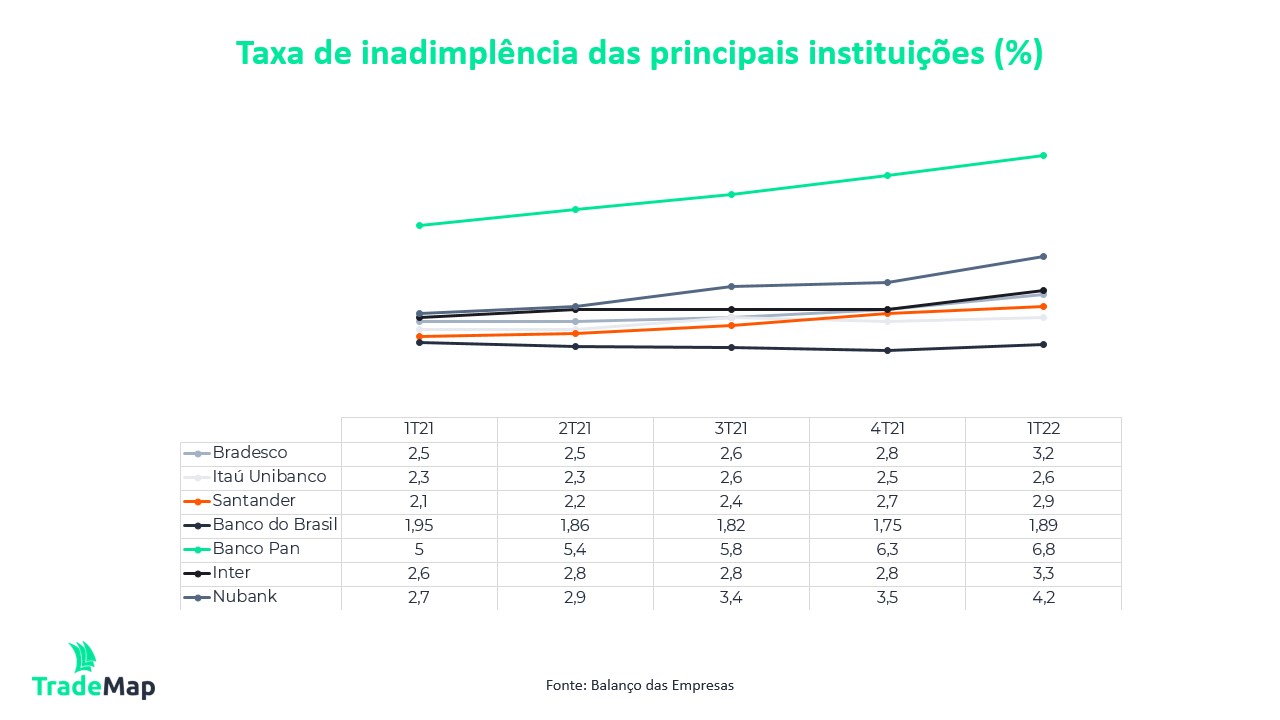

Mas nenhum dos bancos privados parece ser o que tem a situação mais sob controle. O estatal Banco do Brasil é o que tem a menor taxa de inadimplência (a proporção de atrasos que superam 90 dias em relação à carteira de crédito total), a única que caiu em relação ao nível de um ano antes.

No primeiro trimestre deste ano, a taxa de inadimplência era de 1,89%, ligeiramente abaixo da taxa verificada em igual período do ano passado, de 1,95%, e abaixo da média do sistema financeiro, calculada pelo Banco Central (BC), de 2,5%.

O que explica a resiliência do BB é o fato de a instituição atuar com força em duas áreas de baixo risco: o crédito para o agronegócio (o setor da economia brasileira mais resiliente a crises), que representa 30% da carteira total do banco, e o crédito consignado para servidores públicos, que tem garantia dos salários pagos pelo próprio Estado.

“No crédito agrícola, o BB deve se beneficiar de uma boa safra que está por vir e, no consignado, se beneficia de um cliente que ganha bem, como o servidor público federal”, afirma Conrado Rocha, sócio da Polo Capital.

Mesmo entre os bancões, porém, a crise econômica forçou alterações na carteira, até mesmo em financiamentos que contam com garantia, como o de veículos, um dos mercados que viram a produção e as vendas despencarem durante a pandemia.

O Santander, por exemplo, um dos líderes em financiamento de veículos no Brasil, viu o crédito para esse produto perder fôlego nos últimos dois anos.

Após ter sido o crédito para pessoa física que mais cresceu em 2019 e 2020, com avanços de 26,7% e 33,5%, respectivamente, o produto do banco desacelerou o ritmo de expansão em 2021, para 17,4%, e em 2022, para 9,4%, com crescimento inferior ao do cartão de crédito e ao do crédito pessoal, que saltaram 30,5% e 30,4%.

Não por acaso, a participação do crédito com garantia na carteira total do Santander para pessoa física caiu de 76% em 2020 para 67% em 2022.

E os digitais?

O Banco Pan, que tem tentado emplacar a estratégia de se posicionar como um banco digital e não apenas como uma instituição de crédito, costuma se orgulhar de ter uma carteira com alto grau de proteção. Em 2022, 88% da carteira do banco está concentrada em financiamento de veículos e crédito consignado (com foco maior em aposentados pelo INSS).

No entanto, como o banco tem uma exposição maior a clientes das classes C, D e E, não há como não ser afetado pela crise, com inflação acelerada, que destrói a capacidade de pagamento dos mais pobres.

Entre os principais bancos listados na Bolsa, é a instituição com a maior taxa de inadimplência, de 6,8%, no primeiro trimestre.

“Como esperado, os ventos contrários da economia pesaram na qualidade de crédito, originação, serviços e a margem líquida de juros”, afirmaram os analistas do Itaú BBA, após a divulgação do balanço da instituição no primeiro trimestre.

“Apesar desses desafios, o Pan conseguiu expandir a carteira de empréstimos, aumentar a receita líquida com juros e reduzir despesas, gerando um resultado estável”, ponderam. O Pan teve um lucro líquido de R$ 195 milhões no período, alta de 3% em relação a um ano antes, e um retorno sobre capital (ROE, na sigla em inglês) de 13%.

Já o Inter, embora também seja um banco digital, se assemelha aos bancões por ter uma carteira mais diversificada, que passa por imobiliário, rural, consignado, cartão de crédito, empresas e crédito pessoal.

Do total da carteira do Inter, 73% têm algum tipo de garantia. O alto percentual se baseia principalmente no crédito imobiliário, uma das especialidades do banco, fundado por Rubens Menin, também dono da MRV. No primeiro trimestre, o crédito imobiliário se manteve como a maior fatia da carteira do Inter, com 29% de participação.

Apesar dessa “proteção”, o Inter viu a inadimplência subir no início de 2022, impulsionada principalmente pelo cartão de crédito. Por causa disso, a instituição anunciou que resolveu desacelerar as emissões de cartão de crédito para o restante do ano.

No primeiro trimestre de 2022, a carteira de crédito para cartões foi a que mais cresceu, com avanço de 126%, para R$ 5,4 bilhões, enquanto a carteira total teve expansão de 81%, para R$ 19,8 bilhões.

Por outro lado, o cartão de crédito foi, no primeiro trimestre, o produto que mais viu a inadimplência avançar em relação aos primeiros três meses do ano passado, de 4,3% para 6,6% — aumento superior ao crescimento visto na inadimplência geral do banco, que saiu de 2,6% para 3,3%.

O CEO do Inter, João Vitor Menin, ressaltou, em teleconferência com analistas, que o avanço da emissão de cartões de crédito foi importante para atração de novos clientes, mas, no momento, a intenção da instituição é expandir os cartões para a base já existente e elevar o crédito para outros tipos de produtos, como o de pequenas empresas e o do setor rural.

“Devemos ter mais ou menos a mesma fragmentação do portfólio de crédito, para manter o equilíbrio”, afirmou o executivo. Ele espera que a carteira como um todo cresça em torno de 50% em neste ano, o que seria uma desaceleração em relação a 2021, que experimentou expansão de 97%.

O que mais preocupa

Para o mercado, o principal ponto de atenção entre as instituições financeiras é o Nubank, uma vez que praticamente todo o crédito concedido pela companhia é voltado para consumo, seja por meio de cartão de crédito ou pelo crédito pessoal.

Não à toa, a taxa de inadimplência do Nubank deu um salto nos primeiros três meses de 2022, para 4,2%, de 3,5% nos últimos três meses de 2021.

Para Rocha, da Polo Capital, o Nubank tem se beneficiado do chamado “efeito denominador”, quando a base de clientes cresce mais que a carteira de crédito e, por isso, a taxa de inadimplência “se dilui” e avança em ritmo mais lento.

Ele também acredita que a instituição corre o risco de ser o “capitão” de uma seleção adversa. Se os principais bancos estão fechando a torneira do crédito, instituições como o Nubank são as que sobram para quem está em busca de crédito, o que pode aumentar a chance de a fintech atrair para si os clientes mais arriscados.

Leia mais:

Inadimplência dos bancos pode superar níveis pré-pandemia; digitais devem sofrer mais

Para Fabrício Winter, consultor especializado no setor financeiro e sócio na consultoria Boanerges & Cia, as instituições mais voltadas para consumo acabam sendo as mais expostas em momentos de crise.

E ele chama atenção para as companhias do varejo que têm oferecido crédito e estão mais preocupadas em garantir a venda dos seus produtos do que em ter ganhos com juros.

“As varejistas, por competição, costumam fechar menos a torneia do crédito, e esperam ter ganhos comerciais para compensar eventuais perdas financeiras”, disse.

E daqui para frente?

Embora o cenário indique algum grau de proteção para a maior parte das instituições financeiras, quem investe em alguma delas deve estar preparado para uma situação ainda pior, uma vez que o processo de aumento da inadimplência está apenas no início, e a deterioração só é percebida com uma certa demora.

“Um atraso no pagamento só vira inadimplência depois de 90 dias, então, o cara que atrasa um vencimento hoje, só vai ser considerado um inadimplente em outubro e isso só vai aparecer no balanço do banco do quarto trimestre, que por sua vez só será divulgado em março do ano que vem”, afirma Rocha, da Polo Capital.

Winter, da Boanerges & Cia, lembra que nenhum fenômeno relacionado ao crédito “passa rápido”, nem de piora nem de melhora.

“Como temos uma inadimplência que foi mascarada [durante a pandemia], isso nos leva a crer que o fenômeno está começando agora e vamos levar pelo menos 12 meses para começar a entender o tamanho do impacto”, disse. “E, para entendermos o ritmo de recuperação, serão pelo menos 24 meses”.

Leia mais:

Inadimplência liga sinal de alerta, mas ações de bancos estão baratas; vale a pena investir?