O primeiro trimestre deste ano para os bancões — Banco do Brasil (BBAS3), Santander (SANB11), Bradesco (BBDC4) e Itaú (ITUB4) –, apesar de positivo e com lucros bilionários, foi marcado pelo aumento nos níveis de inadimplência.

Mas, mesmo com o indicador mostrando sinais de aceleração nos próximos trimestres em todas as instituições, isso não deve ser um problema para quem está pensando em tomar posição nessas ações.

Para especialistas de mercado ouvidos pela Agência TradeMap, ao avaliar o múltiplo preço/lucro, que calcula quantos anos a empresa precisa repetir o seu lucro dos últimos 12 meses para atingir o seu valor de mercado, as ações desses bancos estão baratas, principalmente do Banco do Brasil.

Leia também:

Inadimplência dos bancos pode superar níveis pré-pandemia; digitais devem sofrer mais

Na visão de Matheus Amaral, analista de bancos e serviços financeiros do Inter Invest, as bolsas ao redor do globo enfrentam um cenário de cautela por conta da alta de juros e inflação pelo mundo. Diante disso, os bancos se mostram como uma boa oportunidade para o investidor se posicionar nesse tipo de ativo.

A explicação para isso é meio óbvia, mas vale tanto aqui quanto lá fora. O mercado considera esses papéis como os mais seguros, diante do histórico de lucratividade e rentabilidade, principalmente em momentos de alta na taxa de juros.

“Por mais que o cenário esteja cauteloso, temos nesses players alguns cases mais resilientes. Acredito que isso deve continuar mesmo no momento de taxa de juros altas em 2022”, diz Amaral.

Veja o múltiplo de cada um dos bancos tradicionais da Bolsa brasileira, segundo dados da plataforma TradeMap:

Quanto menor o resultado, mais barata a empresa está. Dados da plataforma TradeMap mostram que, dentre as instituições, o Banco do Brasil é o mais “barato”, uma vez que o múltiplo está em 4,3 vezes (ou 4,3 anos), portanto, abaixo dos concorrentes.

Conrado Rocha, sócio e gestor dos fundos de ações da Polo Capital, avalia que todos os bancos estão “descontados”, já que a Bolsa por si só está desvalorizada e existe ainda muito espaço para subir.

Inclusive, os dados de inadimplência do primeiro trimestre dos bancos, como o cenário macroeconômico brasileiro e a volatilidade natural causada pelas eleições, ajudam a explicar esse desconto nas ações dos bancos.

Confira:

Eleição chegará “atrasada” na pauta dos investidores e só deve fazer preço no 2º semestre; entenda

Banco do Brasil – a ‘Top Pick’

Tanto para Amaral quanto para Rocha, o banco estatal é a melhor opção para entrar em ações no setor. Segundo Rocha, mesmo com os papéis dos outros bancos depreciados, levando em consideração o múltiplo, a diferença para o Banco do Brasil é grande.

“Num cenário de juros altos, o investidor naturalmente corre para players de maior valor, que são esses bancos, em detrimento de fintechs, por exemplo, que são players de crescimento, são “apostas”, comenta o sócio e gestor dos fundos de ações da Polo Capital.

Para Amaral, a instituição estatal é sua preferência e o único com recomendação de compra dentre os pares. “Nossa escolha no Banco do Brasil é por conta de uma carteira de crédito menor que dos concorrentes e mais voltada a um crédito de qualidade e consolidado”, explica.

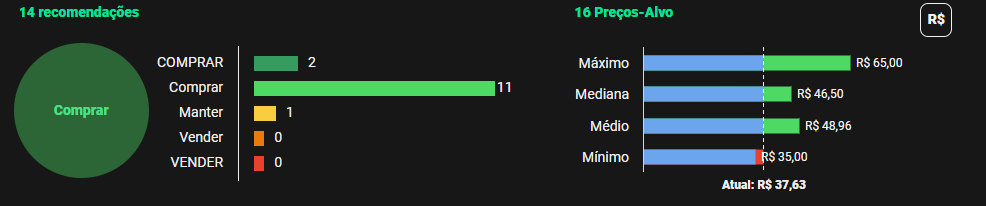

De acordo com dados compilados pelo Refinitiv e apresentados na plataforma TradeMap, o Banco do Brasil possui 14 recomendações, sendo 13 de compra e apenas uma para manter a ação.

O sócio e gestor dos fundos de ações da Polo Capital diz que o banco estatal negocia com esse múltiplo enxergando seus papéis “amassados” por temores com interferências do governo na medida em que a eleição vai ficando mais próxima. Contudo, ele avalia que após a “Lei das Estatais”, essas companhias estão mais protegidas a mexidas políticas.

“Quando essa nuvem da eleição passar, com qualquer candidato ganhando, as incertezas vão ficar para trás e o Banco do Brasil tem tudo para subir bastante. Vejo um upside de até 30% [nas ações] sendo possível”, opina o gestor.

E as fintechs?

Se, por um lado, os bancões vão passar por essa alta da inadimplência com uma relativa tranquilidade, o mesmo não se aplica às fintechs. Para Amaral, essas companhias são mais prejudicadas com a inadimplência, já que são mais focadas em cartões de crédito para pessoas físicas, ramo em que a inadimplência é maior.

“Os bancos tradicionais já são super diversificados. O Itaú, por exemplo, tem 25% da carteira fora do Brasil, o Bradesco tem financiamento imobiliário. Já as fintechs trabalham com linhas mais “arriscadas”, diz Rocha.

Além da diversificação, o sócio e gestor dos fundos de ações da Polo Capital vê essas fintechs penalizadas pelo aumento dos juros pelo mundo e pelo fato de ainda não gerarem lucros bilionários em comparação aos grandes bancos.

“O Nubank, por exemplo, foca em crédito pessoal, um ramo que os outros bancos estão se distanciando. Nós vemos a empresa crescer essa carteira em cerca de 30% no trimestre. Pode ser que essa estratégia dê certo, mas ainda não deu”, finaliza o gestor.