Com o impacto da pandemia sobre os fundos imobiliários e a escalada da inflação, poucas carteiras conseguiram repassar o aumento de preços para os contratos de aluguéis e oferecer aos cotistas um rendimento acima do Índice Geral de Preços-Mercado (IGP-M).

Levantamento do TradeMap mostra que apenas 27 FIIs de um total de 267 tiveram um retorno de dividendos (dividend yield, que mede o rendimento considerando os dividendos distribuídos pelo fundo e o valor de cota na Bolsa) acima do IGP-M no período de 12 meses até abril.

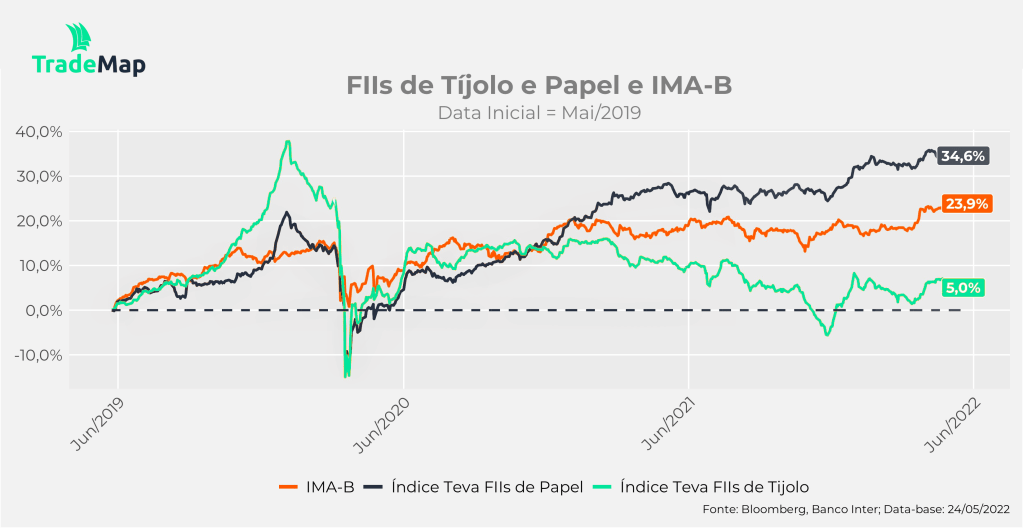

A maioria dos que bateram o índice é de fundos de papel (recebíveis), que investem em títulos de dívida do setor imobiliário indexados a índices de inflação ou ao CDI.

Por serem indexados a índices de preços como o IPCA e o IGP-M, esses fundos conseguem repassar essa alta dos indicadores imediatamente, enquanto o reajuste da maioria dos contratos de fundos de tijolos é anual.

Veja a tabela abaixo:

| Fundos | Segmento | Dividend yield 12 meses* |

| Fonte: TradeMap. *Até abril. Dividend yield considera a distribuição de dividendos e o valor da cota na Bolsa. | ||

| LATR11B | Desenvolvimento imobiliário | 83,31% |

| JPPC11 | Desenvolvimento imobiliário | 77,67% |

| RBDS11 | Desenvolvimento imobiliário | 72,88% |

| PEMA11 | Recebíveis | 39,15% |

| URPR11 | Recebíveis | 20,09% |

| KINP11 | Recebíveis | 19,21% |

| SPTW11 | Escritórios | 18,88% |

| IDFI11 | Híbrido | 18,29% |

| HCTR11 | Recebíveis | 18,18% |

| CXCE11B | Escritórios | 18,00% |

| VSLH11 | Recebíveis | 17,27% |

| ERCR11 | Desenvolvimento imobiliário | 17,21% |

| HABT11 | Recebíveis | 17,18% |

| VGHF11 | Recebíveis | 16,57% |

| ARRI11 | Recebíveis | 16,17% |

| DEVA11 | Recebíveis | 16,14% |

| BBFI11B | Imóveis (BB) | 16,01% |

| KNIP11 | Recebíveis | 15,78% |

| FLCR11 | Recebíveis | 15,55% |

| RBHY11 | Recebíveis | 15,52% |

| KNHY11 | Recebíveis | 15,30% |

| QAMI11 | Recebíveis | 15,28% |

| XPCM11 | Escritórios | 15,24% |

| BRIM11 | Desenvolvimento imobiliário | 15,04% |

| KNSC11 | Recebíveis | 14,97% |

| VGIP11 | Recebíveis | 14,89% |

| JPPA11 | Recebíveis | 14,73% |

| IGP-M * | 14,66% | |

| IPCA* | 12,13% | |

A disparada do IGP-M no ano passado, que subiu 17,78%, levou à renegociação de muitos contratos de aluguel corrigidos pelo indexador, o que acabou afetando mais os fundos de tijolos, que tinham uma taxa de vacância maior pós-pandemia.

Com a expectativa de arrefecimento da inflação daqui para frente, a aproximação do fim do ciclo de alta de juros e retomada do crescimento da economia, o mercado espera uma recuperação do rendimento dos fundos imobiliários de tijolos, embora os analistas ainda vejam os fundos de recebíveis como uma alocação defensiva para as carteiras diante de incertezas no cenário político local e externo.

Ciclo de desinvestimento beneficia FIIs de desenvolvimento imobiliário

Os fundos de desenvolvimento imobiliário, que buscam retorno com a construção e venda de imóveis, lideraram o retorno nos últimos 12 meses, mas o desempenho precisa ser analisado sob uma lente diferente da usada com os demais FIIs.

Isso porque esses fundos captam recursos para investir em projetos imobiliários e, em geral, não distribuem rendimentos durante o ciclo de investimento. Os dividendos só começam a chegar aos cotistas no período de desinvestimento, quando realizam o lucro dos recursos investidos. Por isso, é importante olhar o retorno acumulado dos fundos ao final do ciclo.

A maior parte dos fundos de desenvolvimento imobiliário que aparecem no levantamento captou recursos antes da pandemia e agora está nesta fase de colheita dos lucros.

Esse é o caso do fundo imobiliário Brio Real Estate II (BRIM11). O fundo compra terrenos e faz uma permuta com a incorporadora para receber parte da vendas dos imóveis residenciais, todos localizados na cidade de São Paulo.

A carteira foi lançada em 2018, encerrou o período de investimentos em julho de 2020 e começou a distribuir os rendimentos após três anos, estando agora praticamente toda desinvestida. “O fundo investiu em 12 terrenos e já recebeu a receita da venda de cinco projetos e ainda há sete em que as vendas estão acontecendo”, diz Maurício P. Muniz, sócio e head de aquisições da Brio Investimentos.

A taxa de retorno para o fundo BRIM11 deve ficar em torno de 16% a 17% ao ano, diz Muniz.

A Brio possui ainda mais um fundo imobiliário de desenvolvimento, o Brio Real Estate III, lançado em outubro de 2020, e lançou um quarto fundo, em que almeja uma captação inicial de R$ 200 milhões, devendo realizar chamada de capital à medida em que as oportunidades de investimento aparecerem.

O fundo RB Capital Desenvolvimento Residencial II (RBDS11), da RB Capital, lançado em 2010, também está na fase de devolver o capital para os cotistas. “O término do fundo estava previsto para 2021, mas foi postergado para 2024 porque um dos ativos está com passivos contenciosos”, diz Vitor Suzaki, associado e executivo da área de relações com investidores da RB Capital Asset.

O fundo tem como foco investir no desenvolvimento de empreendimentos residenciais e entregou uma taxa de retorno de 7% ao ano mais a variação do INCC (Índice Nacional da Construção Civil), o equivalente a 14% em termos nominais, diz Suzaki.

A gestora ainda tem mais dois fundos de desenvolvimento residencial (RSPD11 e o RBIR11), todos já investidos, diz Suzaki.

Muniz afirma que embora tenha desacelerado a velocidade de venda dos empreendimentos, a demanda para projetos de médio e alto padrão em regiões valorizadas continua alta e tem sustentado o preço desses imóveis. “Se antes vendia 10% do estoque no mês, agora está vendendo 7%”, diz.

Do lado de investimentos, Muniz começa a ver oportunidades com algumas incorporadoras começando a devolver terrenos para preservar o caixa. “Por isso acho que o preço do terreno deve dar uma estabilizada e esperamos aproveitar essas oportunidades no quarto fundo.”

Embora os gestores ainda não vejam um cenário parecido com 2015, em que houve um forte aumento dos distratos (devolução de imóveis), o aumento do custo do crédito com a taxa de juros elevada deve começar a ter impacto na inadimplência, diz Muniz.

Retomada da economia deve favorecer fundos de tijolos e shopping centers

Fortemente impactados pela pandemia, os fundos de lajes corporativas e do shopping centers estão começando a mostrar uma recuperação com a retomada da economia e a volta aos escritórios com a adoção do modelo híbrido da jornada de trabalho.

No caso dos FIIs de shopping centers, muitos fundos acabaram negociando um desconto ou diferimento no pagamento do aluguel durante a pandemia e conseguiram manter as taxas de ocupação de lojistas em patamares elevados. Agora, alguns já conseguiram voltar aos níveis de desempenho pré-pandemia, afirma Caio Ventura, analista de fundos imobiliários da Guide Investimentos.

O setor teve um crescimento de 34,8% nas vendas no primeiro trimestre de 2022, segundo dados da Abrasce (Associação Brasileira de Shopping Centers).

“Os shopping centers voltados para os segmentos de média e alta renda têm conseguido recuperar melhor o ritmo de vendas e repassar os reajustes da inflação para o aluguel”, diz Luis Stacchini, Sócio e Co-CIO de real estate da Navi Capital.

No caso de lajes corporativas, os fundos com imóveis localizados em regiões com menor taxa de vacância como a da Faria Lima, Vila Olímpia e Avenida Paulista, na cidade de São Paulo, têm conseguido repassar o reajuste de preços para os aluguéis, que em alguns casos subiram mais que a inflação, diz Stacchini.

Já em regiões onde a taxa de vacância ainda está alta, como da Avenida Berrini e Avenida Doutor Chucri Zaidan, também na capital paulista, e na região de Alphaville, os novos contratos estão vindo com valor de aluguel mais baixo e não estão conseguindo repor a inflação, diz Stacchini.

“Fundos de lajes como o HGPO11 [CSHG Prime Office], com imóveis com boa localização na carteira, tem conseguido reajustar o aluguel acima da inflação”, acrescentou.

A venda da participação da gestora GTIS Partners no edifício Infinity Tower, próximo à avenida Faria Lima, por R$ 39.170 o metro quadrado, mostra o apetite dos investidores por imóveis na região.

“Acho que vale a pena ter lajes corporativas na carteira porque uma hora o estoque vai se ajustar, como aconteceu após a crise de 2015, e o aumento de custo de construção deve começar a ser repassado para o valor do aluguel”, afirma Daniel Caldeira, fundador e CEO da Mogno Capital, que gere um fundo de fundos, o MGFF11.

Já os fundos imobiliários de logística foram menos afetados durante a pandemia, apresentando uma das menores taxas de vacância do mercado, em média de 10%, e conseguiram repassar o aumento da inflação, embora tenha ocorrido a troca de indexador de IGP-M para IPCA em alguns casos. Isso porque a maioria dos contratos eram atípicos, de longo prazo, que preveem o reajuste anual da inflação e deixam menor margem para renegociação, diz Caldeira.

“Os fundos de logística não estão tão baratos quanto os de lajes corporativas, com muitos deles negociando o preço da cota na Bolsa próximo ou acima do valor patrimonial”, diz Caldeira.

Troca de indexadores

Com o IGP-M subindo menos que o IPCA neste ano, acumulando em 12 meses até maio alta de 10,72%, ante avanço de 11,73% do indicador oficial, esse movimento de troca de indexadores nos contratos de aluguel tende a diminuir, diz Ventura.

Caldeira espera que a diferença de rendimento que aconteceu entre os fundos de papel e de tijolos nos últimos dois anos diminua com a queda da inflação e da taxa básica de juros.

“Conforme a inflação cai, os fundos de recebíveis devem pagar um montante menor de dividendos, enquanto os fundos de tijolos estão começando a aumentar a distribuição de dividendos”, diz.

“Os fundos de recebíveis continuam atrativos para este ano dado o cenário de incerteza com guerra na Ucrânia, risco de recessão no exterior e eleições no Brasil”, diz Venture.

Caldeira acredita que o rendimento dos fundos imobiliários deve voltar acompanhar a inflação. “Em 2015, quando a taxa Selic chegou a 14,25% e a vacância aumentou, os fundos imobiliários sofreram, mas depois teve uma forte recuperação em 2019 [quando o Ifix subiu 35,98%] e vamos ver isso de novo daqui a alguns meses, salvo se tivermos um novo governo muito radical”, diz.