Junto à divulgação dos resultados do quarto trimestre do ano passado, a Eletrobras (ELET3) apresentou seu plano de distribuição dos lucros aos acionistas, referente ao exercício de 2021.

O valor que cada acionista receberá, porém, depende do tipo de ação que ele tem na carteira, se são ações preferenciais da classe A (ELET5), preferenciais da classe B (ELET6) ou ordinárias (ELET3).

Nos preços atuais, a distribuição propõe um yield de 3,08% para as ações ELET5; de 4,19% para as ações ELET6; e de 2% para os papéis ELET3.

A diferença entre os valores de pagamento entre as ações ELET6 e ELET3, os dois papéis mais líquidos da empresa na Bolsa, sempre aparece nas atas das reuniões da Eletrobras. A explicação para essa prática diz respeito às características de cada tipo de ação e ao estatuto da empresa.

Quanto será distribuído e quem receberá?

No acumulado do ano passado, a Eletrobras teve um lucro líquido de R$ 5,64 bilhões, valor que representa uma queda de 11% em comparação ao reportado em 2020, de R$ 6,38 bilhões.

Mesmo com a queda do resultado líquido, a administração da empresa propôs realizar o pagamento de R$ 1,34 bilhão aos acionistas.

Do total, R$ 292,59 mil seriam destinados aos acionistas das preferenciais do tipo A (ELET5), enquanto os investidores detentores das preferenciais do tipo B (ELET6) terão acesso a R$ 418,13 milhões, e R$ 922,53 milhões devem ser destinados aos acionistas das ordinários (ELET3).

De acordo com a empresa, farão jus aos dividendos a serem pagos os investidores com posição acionária na data da AGO (Assembleia Geral Ordinária), no dia 22 de abril, caso a distribuição seja aprovada no encontro.

Os valores equivalem a R$ 1,99 por ação, R$ 1,49 por ação e R$ 0,71 por ação, respectivamente.

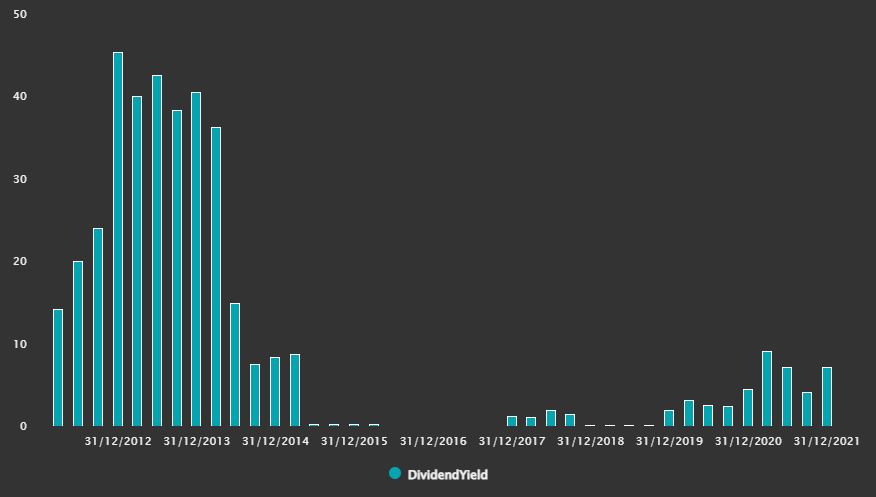

Histórico do dividend yield da Eletrobras

As diferenças entre as ações

Em suma, as ações ordinárias são as preferidas para quem quer ter direito a voto nas assembleias da companhia. Em caso de venda da empresa, esse tipo de ação também garante ao acionista parte do valor obtido pela negociação.

A Lei das SA também garante aos detentores das ações ordinárias o tag along. O termo refere-se ao direito do investidor minoritário em receber ao menos 80% do valor total pago ao controlador em caso de venda do controle.

Leia também:

Eletrobras (ELET6) recebe sinal verde dos acionistas para privatização

No caso da Eletrobras, o tag along de 80% não fará diferença em meio ao processo de privatização da empresa, uma vez que o acionista controlador, que é a União Federal, não alienará todo o controle, mas terá sua fatia diminuída de aproximadamente 70% para 45%.

Já no caso das ações preferenciais, como o próprio nome diz, diz respeito aos papéis que têm preferência no momento do pagamento de proventos. Por outro lado, não dão direito ao voto nas assembleias.

Particularidade da Eletrobras

Além do fato de os investidores detentores das ações preferenciais estarem à frente na fila do recebimento de dividendos, o estatuto da Eletrobras faz com que essa diferença seja ainda maior.

Em seu estatuto, a Eletrobras diz que o dividendo obrigatório deverá ser pago aos seus acionistas (de ordinárias ou preferenciais), o equivalente a 25% do lucro líquido ajustado do exercício.

Porém, os papéis preferenciais da classe B (ELET6) terão prioridade na distribuição de dividendos na incidência de 6% ao ano sobre o capital social. Portanto, se a empresa reportar lucro, deverá pagar este montante mínimo primeiramente aos acionistas preferencialistas.

“Será assegurado às ações preferenciais direito ao recebimento de dividendo, por cada ação, pelo menos dez por cento maior do que o atribuído a cada ação ordinária”, diz o documento da empresa, explicando a diferença entre os valores a serem distribuídos.

Caso o investidor tenha interesse interesse em trocar suas ações ordinárias pelos papéis preferenciais, como uma espécie de arbitragem, deve ficar atento aos riscos da operação.

Se aprovada pela assembleia, a distribuição dos dividendos terá a data com no dia 22 de abril. Quem possuir as ações da Eletrobras neste dia terá direito a receber os papéis.

Porém, se o investidor pretende vender os papéis ELET6 no dia seguinte, data ex-dividendos, venderá as ações com o valor referente aos proventos subtraído, não alterando o capital total de cada acionista, como a Agência TradeMap explicou aqui.

A operação da estatal está robusta o suficiente para sustentar massivos pagamentos de dividendos, diferentemente da situação crítica em que se encontrava em meados da última década.

Porém, cabe ao investidor de longo prazo ponderar as oportunidades e riscos para aproveitar o momento da Eletrobras e, quem sabe, até surfar a privatização.