O número de famílias endividadas no Brasil continuou crescendo em fevereiro, puxado tanto por famílias de baixa quanto de alta renda. No grupo dos mais ricos, porém, o número chamou atenção porque renovou o maior nível em 12 anos, acompanhado por um aumento da inadimplência.

Segundo a Confederação Nacional do Comércio (CNC). a parcela de famílias brasileiras com algum tipo de dívida atingiu 76,6%. É o maior índice da série histórica, iniciada em janeiro de 2010. A CNC considera dívidas cheques pré-datados, cartões de crédito, carnês de lojas, empréstimos pessoais, prestações de carro e seguros.

O percentual de famílias com dívidas ou contas em atraso também cresceu, para 27% do total – a maior leitura desde março de 2010.

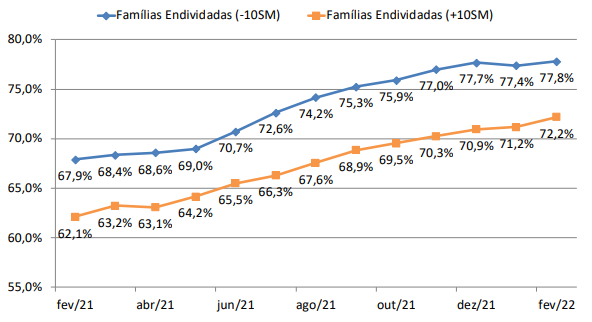

O endividamento cresceu tanto entre as famílias que recebem menos de 10 salários mínimos quanto entre as que recebem mais do que isso.

Nas que recebem menos, o índice de endividados subiu para 77,8% em fevereiro, após uma breve queda em janeiro. Para as famílias com renda acima de 10 salários mínimos, a proporção de endividados renovou o recorde da série histórica, passando a 72,2%.

Com isso, a diferença entre os dois índices caiu a 5,61 pontos porcentuais (pp), voltando ao menor nível desde junho do ano passado. quando estava em 5,22 pp.

Índices de endividamento por faixa de renda

Mais ricos estão consumindo mais, mas no cartão de crédito

Um dos motivos para o crescimento rápido na dívida das famílias mais ricas desde o final do ano passado é o crescimento no consumo. Segundo a economista Izis Ferreira, da CNC, a retomada de várias atividades econômicas ao longo de 2021 destravou os gastos deste grupo com bens e, em particular, com serviços.

“As famílias voltaram a fechar fechar pacote de viagem, a frequentar restaurantes, salão de beleza, shopping centers. E essencialmente pagam com cartão de crédito”, disse ela.

Segundo os dados da CNC, quase todas as famílias com renda superior a 10 salários mínimos que estão endividadas usam cartão de crédito. Em fevereiro, 87% delas fez uso deste meio de pagamento, um recorde.

O cartão de crédito é considerado uma dívida porque entre a data da compra e a de pagamento da fatura existe uma instituição financiando a operação, explicou Ferreira. Se no vencimento da fatura não houver pagamento, o dono do cartão fica sujeito a juros de mora, multa e é considerado inadimplente – assim como num empréstimo.

O uso do cartão como meio de pagamento se explica pela facilidade de obtenção e pelo grau de aceitação, em particular para compras maiores. “É um meio de pagamento muito difundido, mais prático de ser usado por essas famílias neste perfil de consumo. Para contratar pacote de viagem, necessariamente precisa fazer isso em cartão de crédito”, disse a economista.

Outro fator que ajuda a explicar o endividamento das famílias mais ricas é o aumento do uso de empréstimos com pagamento no longo prazo. “Essas famílias aproveitaram o cenário de juros ainda favorável para financiar carro, casa, duas modalidades que têm participação maior entre os endividados desse grupo”, algo que não deve continuar neste ano por causa da perspectiva de juros mais altos, acrescentou.

Inadimplência da alta renda, porém, está crescendo

O uso do cartão de crédito é saudável quando o consumidor paga a fatura até o prazo de vencimento, porque desta forma ele escapa de pagar juros altíssimos pela dívida com a operadora do cartão. Se o consumidor fica inadimplente, perde esta vantagem. E os dados da CNC mostram que há mais famílias de alta renda deixando de pagar as próprias dívidas.

De dezembro do ano passado até fevereiro deste ano, a proporção de famílias com renda superior a 10 salários mínimos que atrasaram o pagamento de alguma dívida aumentou para 12,6% – maior nível desde abril de 2018. O índice é bem menor do que o observado entre as famílias com renda inferior a 10 salários mínimos – de 30,3% -, mas ainda assim corresponde a aproximadamente um terço da inadimplência geral das famílias endividadas.

De acordo com Ferreira, mesmo que o orçamento das famílias de alta renda seja mais espaçoso, a inflação está elevada e atinge também os preços de serviços, o que naturalmente reduz o poder de compra tanto dos mais pobres quanto dos mais ricos.

“É uma situação que também precisa gerar algum tipo de cuidado. por mais que tenha folga orçamentaria maior. Como o uso do cartão está muito alto neste grupo, e as taxas são as mais elevadas, é preciso realmente ter uma cautela maior”, dado que a perspectiva ainda é de aumento dos juros, alta pressão inflacionária e muita incerteza no cenário econômico, afirmou.

Mais pobres terão mais dificuldade para quitar dívidas

Entre as famílias que recebem menos de 10 salários mínimos, a inadimplência também atingiu níveis historicamente altos, com 30,3% delas atrasando o pagamento, maior índice desde agosto de 2020.

“A inflação pesa mais para este grupo, e o mercado de trabalho ainda está fragilizado. É natural que enfrentem dificuldade maior não só para quitar compromissos em dia, mas para renegociar o que está atrasado”, disse Ferreira.

A expectativa de aumento nos juros é outro obstáculo a estas famílias. Hoje, a menor taxa de juros da economia, a Selic, está em 10,75% ao ano, e a expectativa é de que termine 2020 acima de 12%.

Para empréstimos, no entanto, os juros são bem maiores – as taxas de juros médias nas linhas de crédito com recursos livres às pessoas físicas estavam em 46,3% em janeiro de 2022. “Renegociar a dívida significa alongar o prazo, o que resulta em maior incidência de juros” sobre o que a pessoa está devendo, disse a economista.