Juntando o bom e o agradável, a YDUQS (YDUQ3) deu mais uma passo na tentativa de rentabilizar melhor sua operação. Olhando para o futuro, a empresa anunciou a compra de 51% da Hardwork.

Trata-se de uma edtech, startup de educação pautada em tecnologia, de preparação de alunos para provas de residência médica, com foco em R1 e Revalida. A YDUQS viu na empresa uma forma de apostar no digital e em medicina ao mesmo tempo.

Nos últimos 12 meses, a Hardwork teve R$ 23 milhões de receita, resultado de sete mil alunos pagantes e venda de 12 mil cursos, com resultado ascendente, segundo a YDUQS.

Para isso, a empresa pagará cerca de 2,26 vezes a receita auferida pela edtech. O pagamento total da YDUQS será de R$ 52 milhões, sendo que R$ 32 milhões irão para os fundadores e R$ 20 milhões serão injetados na operação da empresa.

A conclusão da operação, que já foi realizada, prevê que a YDUQS terá a maior parte do capital votante, mas os 49% restantes ficarão com os fundadores – responsáveis pela continuidade do negócio.

A gigante do segmento de saúde entende que a Hardwork deverá caminhar com as próprias pernas. Afinal, em time que está ganhando não se mexe.

A métrica de avaliação dos consumidores, conhecida como NPS, da Hardwork está acima de 80%, um forte número para o setor de educação, que sofre com taxas de renovação instáveis nos últimos anos.

Em linhas gerais, R1 e Revalida fazem parte do processo de revalidação de diplomas de medicina emitidos por universidades estrangeiras. É cada vez mais comum alunos brasileiros aspirantes a medicina recorrerem a cursos na Argentina e Bolívia, por exemplo.

Na visão da YDUQS, o modelo de negócio da edtech prevê um crescimento orgânico promissor dadas as avenidas de crescimento e demonstra o foco da YDUQS na área de saúde e especialização médica.

O negócio, que vem a baixo custo para a empresa e pode criar uma nova linha de receita voltada à medicina (curso premium), porém, não chegou ao mercado em boa hora.

As ações de empresas do setor de educação caem em bloco na tarde desta sexta-feira (11). Por volta das 14h25, as ações da YDUQS caíam 2,85%, para R$ 18,41.

No acumulado do ano, as ações têm queda de 9%, com a incerteza majoritária dos investidores sobre a sustentação do segmento de educação, que conta cada vez menos com o FIES e registra perdas no ensino presencial no pós-pandemia.

YDUQS busca caminhos para a rentabilidade

A compra da HardWork é mais uma tentativa da YDUQS de afastar as preocupações ligadas ao modelo de negócio e à intensa necessidade de investimento em tecnologia.

No terceiro trimestre do ano passado, a empresa reportou crescimento de 65,1% da base de alunos total, chegando a 1,26 milhão, em comparação ao mesmo período do ano anterior.

A base do ensino presencial caiu 12,5% na mesma comparação, para 277,4 mil alunos. No ensino a distância (EAD), o crescimento foi de 112,9%, para 970,9 mil alunos.

Veja também:

Itaú BBA reduz preços-alvo de todas as ações do setor de educação

A mina de ouro para a empresa, contudo, está nos cursos premium. O número de alunos em medicina subiu de 5,6 mil para 7,1 mil, enquanto os ligados à IBMEC caíram 3%, para 6,1 mil.

O ticket médio praticado pela empresa cresceu 10% no presencial e caiu 1% no digital, na comparação com o mesmo período em 2020. O premium consolidado, por outro lado, cresceu 12%, sendo de R$ 8,42 mil em medicina e de R$ 2,69 mil da graduação IBMEC.

Essas frentes de negócio são importantes para a YDUQS conseguir manter margens saudáveis, mesmo que com menor volume de alunos.

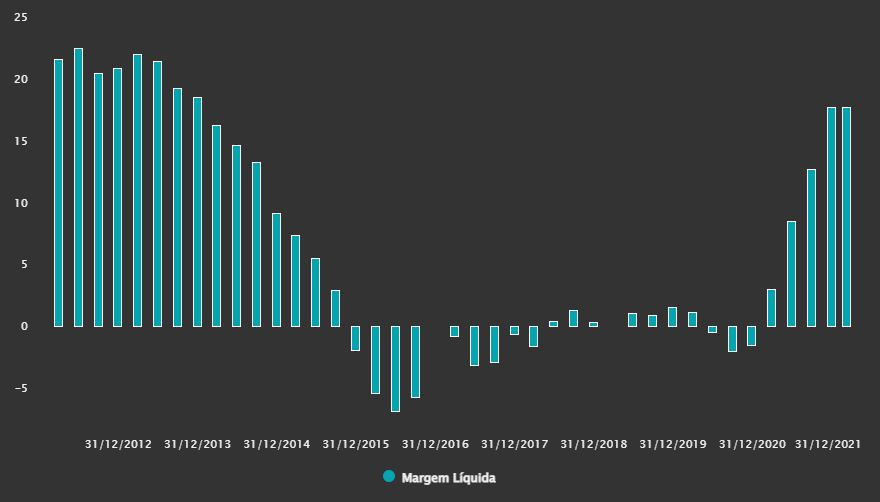

Margem líquida da YDUQS mostra recuperação

Os alunos de medicina têm maior LTV (life time value, ou valor de tempo de vida), por pagarem mais, por mais tempo.

Segundo um estudo da Ondina Investimentos, recifense especializada em fusões e aquisições e dívida estruturada, um aluno deste curso vale, em média, R$ 1,4 milhão.

A YDUQS luta contra seu próprio processo de mudança de rumos, que até poucos anos atrás era pautado no ensino presencial.

Entre janeiro e setembro do ano passado, a empresa teve um lucro líquido de R$ 163,8 milhões, queda de 11,8% sobre os R$ 185,7 milhões reportados 12 meses antes.

A receita oriunda do FIES caiu 27,6% na mesma base comparativa, de R$ 255,6 milhões para R$ 185,1 milhões.

A maior parte do mercado, porém, confia no processo de recuperação prometido pela empresa. Dados compilados pela Refinitiv mostram que, dos 14 analistas que acompanham a empresa, 10 recomendam compra e quatro a manutenção das ações.

Nenhum dos especialistas entende que vender os papéis da YDUQS em baixa, neste momento, é um bom negócio. Pelo contrário, o preço-alvo mediano apresentado na plataforma do TradeMap aponta para R$ 31, upside de 68%.