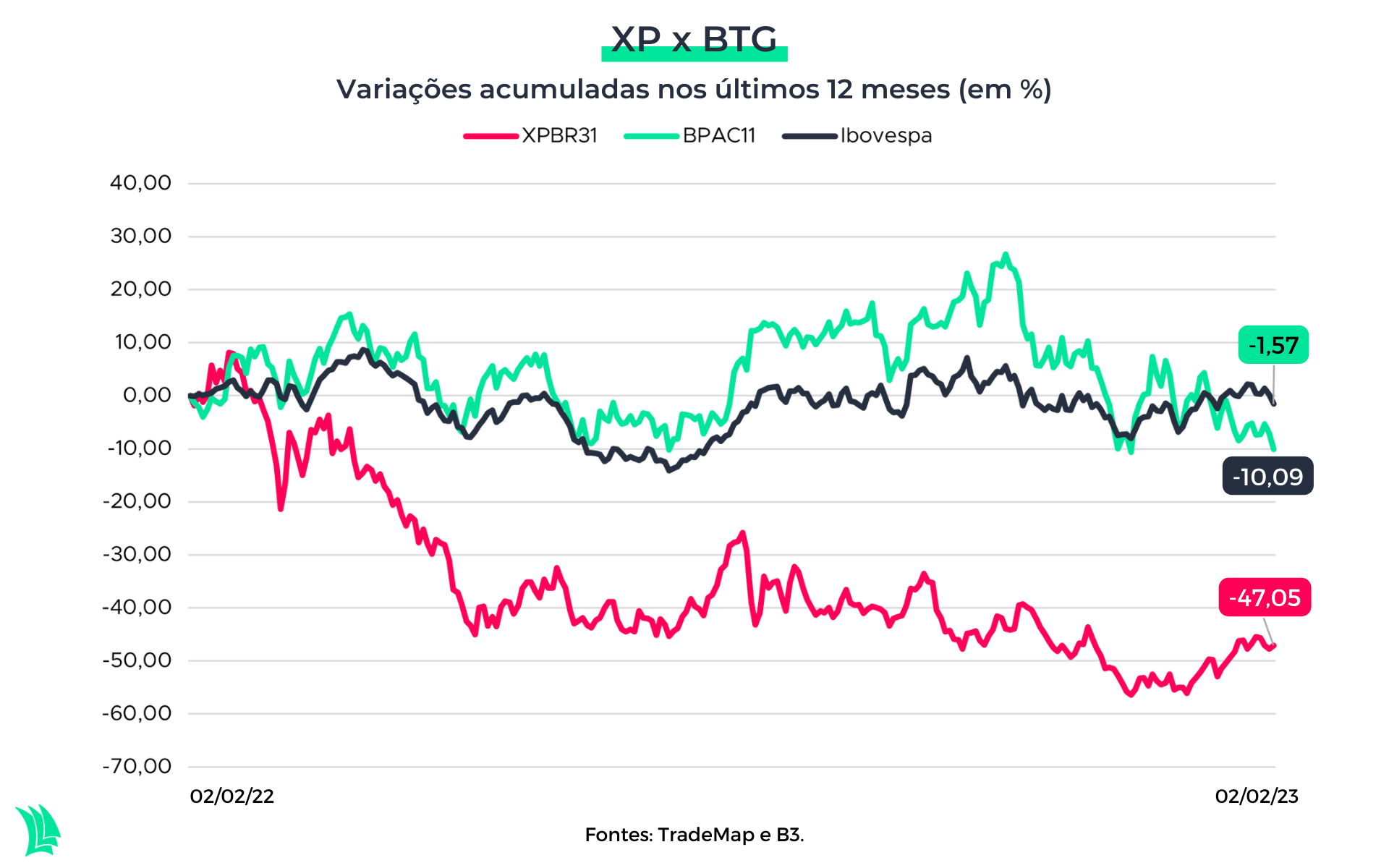

No Brasil, invariavelmente os investidores têm de lidar com as altas das taxas de juros, o que tira a atratividade de ativos de risco. As corretoras, como XP (XPBR31), e bancos de investimento como BTG Pactual (BPAC11), sofrem na pele os impactos.

Os dois maiores players do mercado de capitais brasileiro, além dos bancões, surfaram o financial deepening no Brasil entre 2017 e 2021, e agora precisam lidar com o encarecimento do dinheiro. A desaceleração dos recursos sob gestão de XP e BTG é um sintoma disso.

Ambas as instituições, inclusive, já seguiram para a operação bancarizada em busca de monetizar a base de usuários com o tradicional serviço financeiro. Entretanto, o Banco XP e o BTG Pactual Digital ainda representam apenas uma fração dos principais negócios.

Há pouco tempo, o mercado esperava que a Selic entrasse em trajetória de queda em meados deste ano. Agora, a previsão dos investidores é menos positiva.

Como as grandes empresas especializadas no mercado de capitais brasileiro farão para driblar esse momento negativo do ciclo econômico?

Na raça, XP vai compensar queda em renda variável?

Dos dois players, a XP é a mais dependente do apetite varejista do mercado brasileiro.

Quase 30% da receita bruta vem das operações com renda variável do varejo. Isto é, corretagem de negociação de ações listadas, receita de derivativos, distribuição de ofertas e COEs (Certificados de Operações Estruturadas). Como um todo, o varejo representa quase 70% do faturamento da empresa.

Entre o terceiro trimestre de 2021 e o mesmo período de 2022, a receita obtida a partir dos serviços de renda variável caiu 22%, para R$ 1,12 bilhão.

Neste intervalo, o Ibovespa, índice de ações que representa o desempenho médio da Bolsa brasileira, recuou 2,5%. Todavia, o principal catalisador do fraco resultado dessa vertical foi a disparada da taxa de juros, que subiu 7,5 pontos percentuais nesses 12 meses.

Ficou menos atrativo investir em ativos arriscados, como é o caso das ações. O crescimento da receita com renda fixa, todavia, foi pouco no período e não compensou as perdas com a renda variável.

Para 2023, a expectativa para a expansão monetária é tímida. Há casas, como a Genial Investimentos, que preveem que a Selic pode até subir, terminando o ano acima dos 14% ao ano.

Já do ponto de vista conjuntural, as incertezas relacionadas ao novo governo brasileiro elevam a percepção de risco fiscal e de eventual descontrole da inflação por conta do aumento de gastos públicos, o que tornaria a economia brasileira pouco fértil.

Desse ponto de vista, a XP deve reportar um crescimento tímido na receita em 2023 no que diz respeito ao grosso da atividade de varejo, com destaque para as áreas de cartões, crédito e seguros, que apresentam taxas de crescimento maiores, mas ainda são negócios incipientes.

Em busca de eficiência, o caminho mais curto para a XP é a readequação da força de trabalho da XP e a diminuição das despesas operacionais, sobretudo após o crescimento substancial do quadro de funcionários em 2020 e 2021.

No terceiro trimestre do ano passado, as despesas gerais e administrativas cresceram 15% em um ano, acima da inflação no período.

BTG Pactual e o calo da Americanas

Como se não bastasse o cenário adverso, o BTG Pactual terá de lidar com o calo que se tornou a Americanas no início deste ano.

Com a veloz entrada da varejista em recuperação judicial, o banco de investimento surgiu como terceiro maior credor da empresa entre os bancos brasileiros, ficando atrás somente de Bradesco e Santander.

A exposição total do BTG à varejista, até a abertura da RJ, era de R$ 3,5 bilhões. Assim como o Santander já mostrou em seu balanço, os bancos expostos a Americanas precisarão aumentar provisões, e o lucro, por consequência, deve cair em comparação ao registrado no ano passado.

O provisionamento mínimo para situações de recuperação judicial por bancos é de 30%. Contudo, a depender dos casos, a provisão para perda esperada pode ser da totalidade do crédito alocado.

Nos 12 meses anteriores a setembro do ano passado, o lucro do BTG foi de R$ 9,86 bilhões. Ou seja, a exposição à Americanas equivale a 35,6% desse resultado líquido. Se a provisão for de 100%, o impacto no resultado de 2023 pode ser similar.

Leia também:

O balanço patrimonial do BTG diz que a provisão para perdas esperadas associadas ao risco de crédito era de R$ 3,91 bilhões no fim de setembro de 2022, pouco acima da exposição total à varejista.

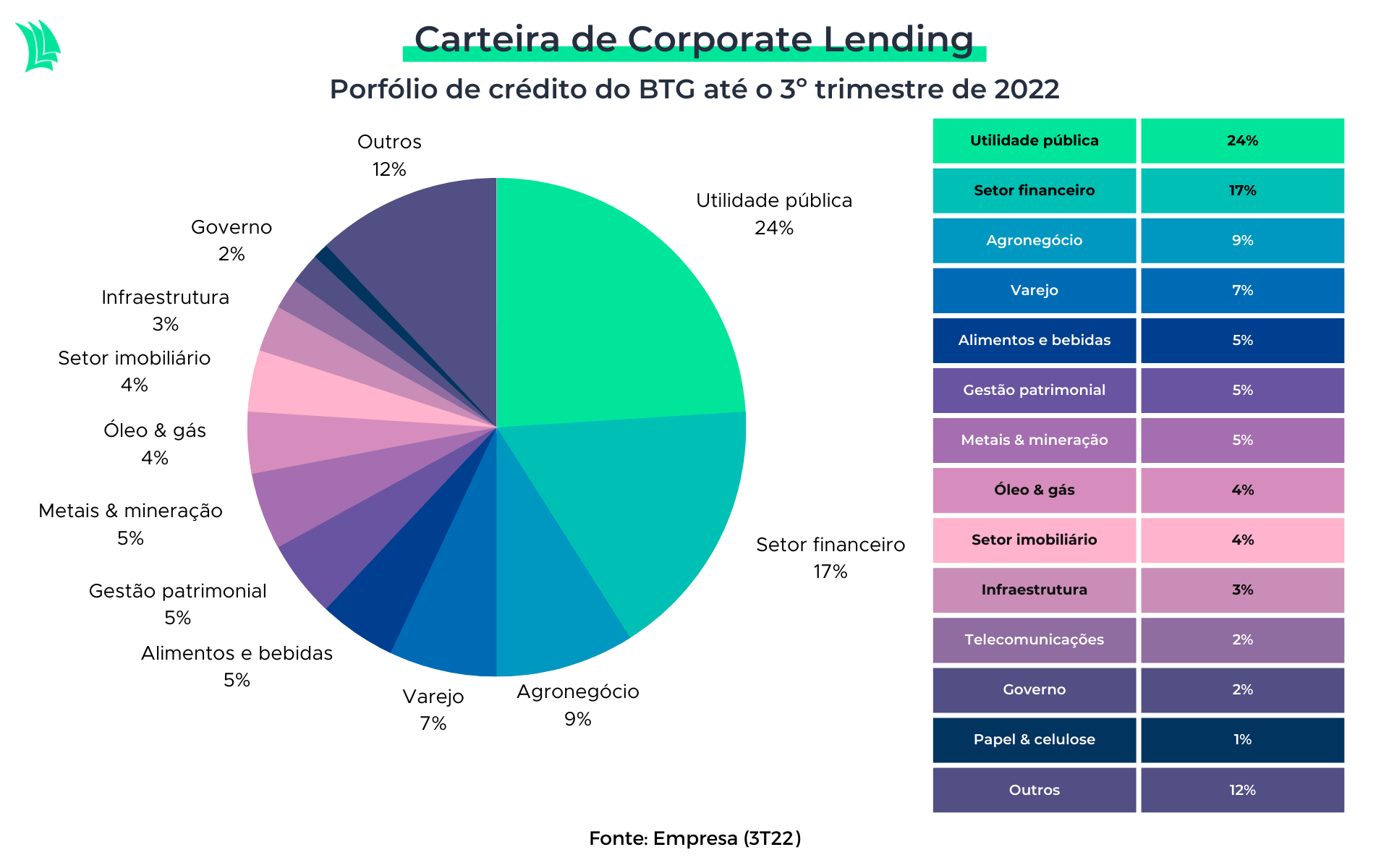

Entretanto, a carteira de crédito para empresas do banco de investimento, chamada de Corporate & SME Lending, terminou o trimestre em R$ 129,8 bilhões.

Além de a precificação do risco possivelmente mudar daqui para frente, a empresa terá de reajustar as provisões para os empréstimos ex-Americanas.

Todo esse processo é detrator ao lucro da companhia e, no fim das contas, impactará todo o resultado de 2023.

Isso porque o Corporate & SME Lending do BTG é uma das áreas que mais cresce no banco (alta de 46% da receita na comparação anual no terceiro trimestre) e representa cerca de 20% da receita total. Mas deve desacelerar.

O copo meio cheio dessa história é que 41% do portfólio do Corporate Lending é composto por empresas de utilities (prestadoras de serviços públicos, como fornecimento de água e eletricidade) e do setor financeiro, mais resilientes às crises. O varejo, que está sob o crivo do mercado – e das autoridades – representa apenas 7%.

No que se refere aos demais negócios, o desempenho da companhia também dependerá dos resultados de Sales & Trading, uma de suas especialidades e área de maior contribuição em seu faturamento.

Aqui, vale ressaltar que os principais clientes são institucionais, que continuam fazendo seus negócios durante a volatilidade do mercado e são menos avessos a risco do que o varejo propriamente dito.

Já para o Investment Banking, espera-se que as atividades de DCM (Debt Capital Markets, ou mercado de capitais de dívida), que origina, estrutura e executa operações de dívida corporativa, possa compensar a safra fraca de fusões e aquisições.

Chama atenção no BTG sua rentabilidade acima dos pares, consistentemente superior à casa dos 20% no ROAE (Retorno sobre Patrimônio Líquido Médio).

Para isso, também é importante acompanhar o andamento das despesas operacionais da instituição e seu índice de eficiência, que atualmente está em 38,1%.

O lucro líquido, que em setembro atingiu nível recorde pelo terceiro trimestre consecutivo, não deve surpreender em 2023, mas ainda assim o desempenho geral do BTG deve ser satisfatório.

A XP divulgará seu balanço do quarto trimestre de 2022 no dia 16 de fevereiro, após o fechamento do mercado. O BTG divulgará seu resultado no período no dia 13 de fevereiro, antes do início dos negócios.