Na madrugada desta sexta-feira (25), a Sabesp (SBSP3) apresentou seu resultado do quarto trimestre e do consolidado do ano passado. Em 2021, a empresa foi beneficamente impactada por um reajuste tarifário, aumento no volume total e elevação da tarifa média, mas ainda assim o lucro caiu 31,7% em relação ao quarto trimestre de 2020, afetado pelo aumento de despesas.

A Sabesp reportou uma ROL (receita operacional líquida) de R$ 5,06 bilhões no quarto trimestre do ano passado. O número é 3,7% maior em comparação ao registrado 12 meses antes.

O Ebitda ajustado, medida que mostra de forma aproximada a geração de caixa da companhia, pois não considera juros, impostos, depreciação e amortização no resultado, caiu 18,9% no quarto trimestre, para R$ 1,49 bilhão.

Na comparação anual, o Ebitda ajustado, com medições não contábeis, somou R$ 6,37 bilhões, queda de 0,8% em comparação ao reportado em 2020. A margem Ebitda, porém, caiu de 36,1% para 32,7%.

Segundo a empresa, desconsiderando os efeitos da receita e do custo de construção, a margem Ebitda ajustada ficou em 41,5%, ante 45% em 2020. O contexto ainda perfaz queda de margens pela companhia, o que é mal visto pelo mercado.

A Sabesp também registrou aumento nas perdas estimadas com créditos de liquidação duvidosa em R$ 198,9 milhões, ou elevação de 44,7%, sobretudo por conta dos calotes registrados ao longo do ano passado.

A visão do mercado é negativa nas primeiras horas do pregão. Por volta das 12h35, as ações da Sabesp recuavam 3,16% na B3, para R$ 44,69.

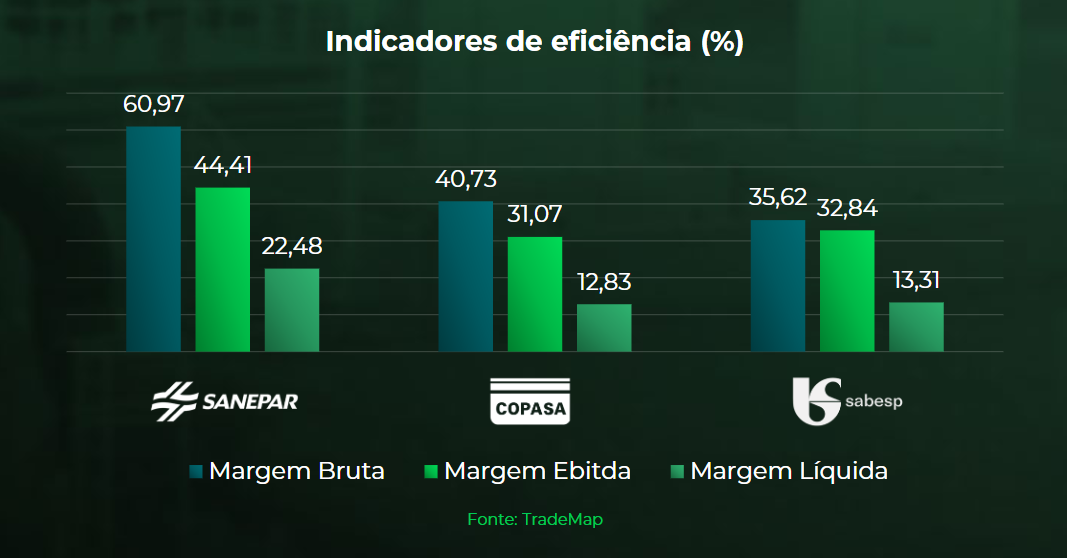

Perda de eficiência é um dos pecados da Sabesp

Em meio à tentativa de recuperação ante a pandemia, o mercado recebe com pessimismo os dados da Sabesp.

A perda de margens pela companhia reitera que a geração de receita ainda não está alinhada com os desafios ainda vigentes do setor, como a crise hídrica que ainda não foi completamente sanada.

No quarto trimestre do ano passado, o volume total faturado de água e esgoto cresceu apenas 0,7%, para 1.024 milhões de metros cúbicos, em comparação ao quarto trimestre de 2020.

Leia também:

Sanepar (SAPR11): o que faz a empresa ser eternamente barata?

Positivamente, destaca-se o alto uso da categoria Comercial, que demandou 8,4% mais água no período. Por outro lado, o Atacado recuou 7%.

A participação dos custos, despesas administrativas e comerciais e custos de construção na receita líquida subiu 3,6 pontos percentuais em 12 meses, chegando a 79%.

Materiais gerais foram responsáveis pela maior variação ao subirem 26,3%. Os custos com energia elétrica também se destacaram, disparando 20,4%, para R$ 1,46 bilhão, no acumulado de 2021 ante 2020. Em suma, houve aumento generalizado nos custos e despesas.

Um dos gatilhos positivos de curto prazo para a Sabesp diz respeito a um novo reajuste tarifário. A partir do dia 10 de maio, as tarifas ficarão 12,8% mais caras, com a aprovação da Arsesp (Agência Reguladora de Serviços Públicos do Estado de São Paulo).

Além deste fato, não há fatores de grande magnitude que possam mover as atenções para a Sabesp no curto e médio prazos.

É esperado que o processo de sua privatização fique estagnado até as eleições deste ano. A depender do governador eleito, há a chance de a desestatização da companhia ser paralisada.

Ações SBSP3 e índice Ibovespa nos últimos 12 meses

Ainda no espectro governamental, por se tratar de uma empresa pública, a empresa também fica suscetível a decisões políticas que possam afetar suas receitas, um outro risco decorrente do aumento do custo de vida – que engloba as despesas com água e saneamento da população –, o desemprego ainda em alta e a inflação corroendo o poder de compra,

O capital alocado para PDD (Provisão para Devedores Duvidosos) da Sabesp permanece sendo pressionado pelas isenções tarifárias a famílias de baixa renda em função dos impactos da Covid-19. É factível que essas isenções permaneçam por mais tempo do que o imaginado inicialmente.

Vale a pena investir na Sabesp?

Em termos de negócio, a Sabesp se assemelha aos pares, como Sanepar e Copasa. A grande diferença está em seus indicadores de eficiência e rentabilidade, em que é a pior do setor.

No segmento há poucas perspectivas de crescimento. Portanto, é esperado que suas empresas trabalhem com alta eficiência de custos para fazer a alta previsibilidade de faturamento.

Nesse sentido, a Sabesp fica atrás de Sanepar e Copasa entre as maiores companhias listadas do setor.

Mesmo assim, tudo diz respeito ao preço com que esse pacote da Sabesp é negociado. No acumulado do ano, as ações da empresa paulista são as que menos subiram dentre as três na Bolsa.

Dados compilados pela Refinitiv, apresentados na plataforma do TradeMap, dizem que 15 analistas acompanham a empresa. Desses, 12 recomendam a compra das ações, sendo que o preço-alvo mediano é de R$ 52.

Os outros três especialistas entendem que é o momento de manter a Sabesp em carteira, mas não aumentar a posição. O curto prazo parece desafiador, tanto do ponto de vista operacional como político.