A temporada de balanços do terceiro trimestre chegou ao fim, e entre as integrantes do Ibovespa houve algumas que surpreenderam o mercado – seja para o bem, seja para o mal.

Entre os componentes do principal índice da B3, o Assaí (ASAI3) deu o pontapé inicial nas divulgações dos resultados, em 20 de outubro, e a Localiza (RENT3) foi a última a publicar os números, em 14 de novembro.

Ao longo deste período, o Ibovespa acumulou queda de 6%, sugerindo que, em termos gerais, os investidores parecem ter ficado insatisfeitos com o que viram.

Algumas companhias decepcionaram mais do que outras. O Bradesco (BBDC4), por exemplo, perdeu 17,4% de valor de mercado no dia seguinte à publicação do balanço. A Alpargatas (ALPA4) também teve queda brusca, de 15,4%, depois de apresentar números mais fracos que o previsto.

Mas nem todas as empresas tiveram desempenho negativo. Algumas conseguiram superar expectativas dos analistas e viram o sol brilhar no dia após a publicação dos resultados. Empresas como TIM (TIMS3), Suzano (SUZB3) e Sabesp (SBSP3) ficaram neste grupo.

A maior decepção da temporada

Entre as companhias que desapontaram o mercado, a Alpargatas (ALPA4), dona da marca Havaianas, foi selecionada pelo TradeMap como a maior decepção da temporada de balanços do terceiro trimestre.

Além de os resultados da companhia ficarem abaixo do previsto pelo mercado, os investidores reagiram mal aos números apresentados e as ações desvalorizaram 15% um dia após a divulgação do balanço.

A Alpargatas vendeu 6% menos mercadorias no Brasil em relação ao terceiro trimestre do ano passado, ou 59 milhões de pares de sandálias ou peças de vestuário.

O número reflete a pressão macroeconômica sobre o varejo. A inflação e os juros, ambos em níveis elevados, impõem um desafio para empresas que vendem diretamente ao consumidor final, que vê seu poder de compra diminuir.

Nem mesmo o aumento das vendas da Alpargatas no exterior – de 15%, para 7 milhões de pares – foi suficiente para compensar a queda de desempenho no mercado brasileiro.

Diante disso, o Ebitda (lucro antes de juros, impostos, depreciação e amortização) da Alpargatas foi 4% inferior em comparação com terceiro trimestre de 2021, de R$ 184 milhões, levando à perda de 2,5 pontos percentuais na margem Ebitda, para 16,7%.

O alto custo de produção e a desvalorização do real frente ao euro impactaram negativamente a rentabilidade da empresa. Isto porque o custo dos produtos vendidos e as despesas operacionais, principalmente com investimentos em marketing e TI, cresceram em maior proporção que as receitas.

Para os analistas, esta perda de eficiência operacional é um sinal de alerta, pois prejudica a capacidade da empresa de gerar caixa e, consequentemente, o retorno para o acionista é menos atrativo.

Além disso, o cenário à frente é pouco promissor. Com a perspectiva de aumento além do esperado nos gastos públicos em 2023, o mercado passou a prever inflação e juros altos por mais tempo.

Ou seja: os fatores que pesam sobre o desempenho da companhia neste momento devem se prolongar.

A inflação elevada reduziria o poder de compra do consumidor, levando a um menor volume de vendas. Os produtos oferecidos pela Alpargatas, como chinelos, possuem uma demanda altamente elástica. Isso significa que tendem a ter procura menor quando os preços sobem.

Além disso, os juros altos por mais tempo devem manter um nível elevado de despesas da Alpargatas com instrumentos financeiros, corroendo o lucro da companhia.

Desde a publicação do balanço, as ações da Alpargatas acumulam queda de 29% até o fechamento do pregão na sexta-feira (18).

De acordo com compilado feito pela Refinitiv apresentados na plataforma do TradeMap a recomendação é de compra para os papéis da Alpargatas, com uma valorização potencial de 76%.

Sabesp foi a estrela do 3º trimestre

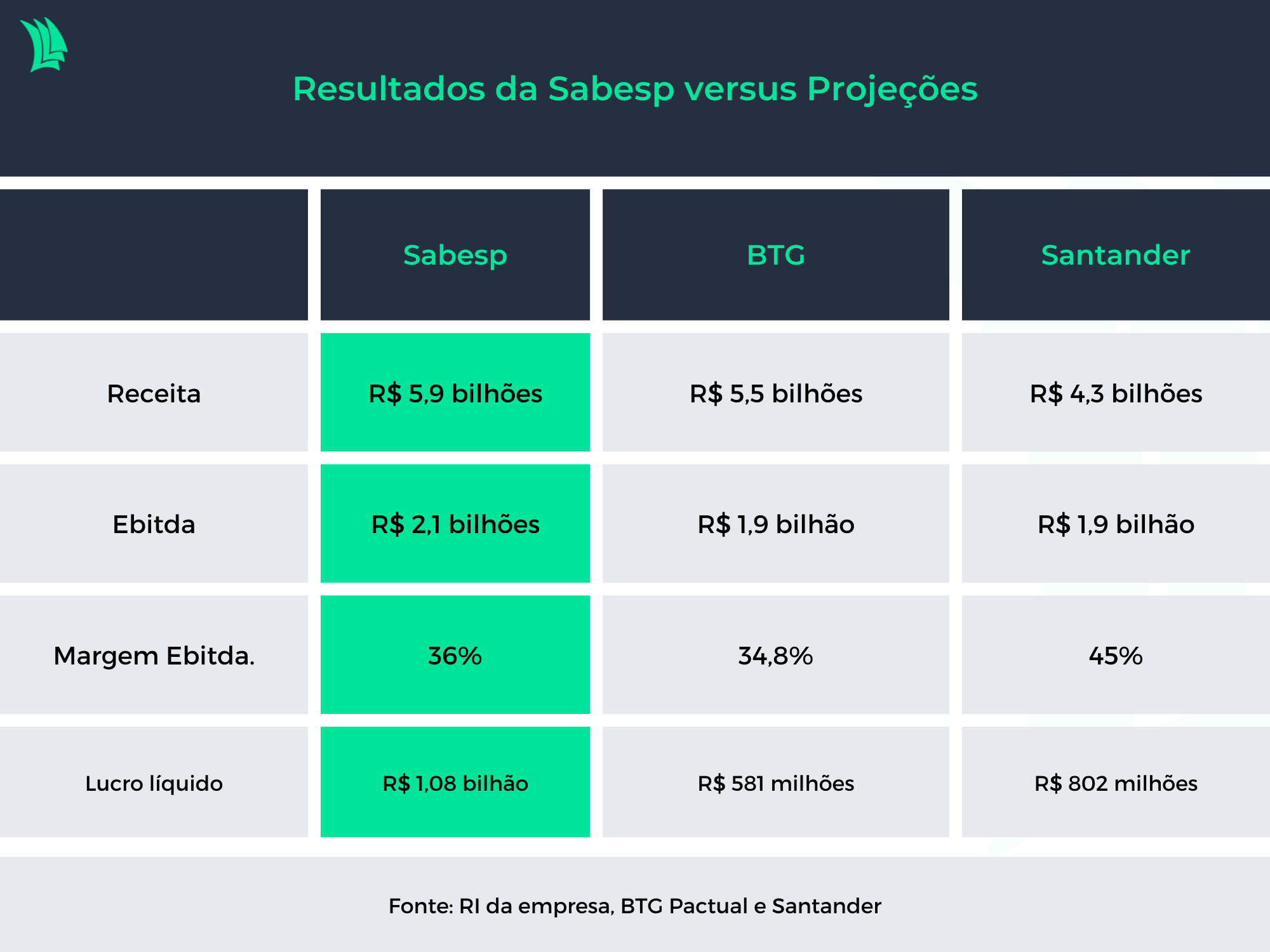

A Sabesp, empresa que atua com serviços de saneamento básico no estado de São Paulo, foi a maior surpresa positiva do terceiro trimestre, com base na escolha do TradeMap.

No dia seguinte à publicação dos resultados, as ações da estatal de saneamento subiram 2,1%, acompanhando o indice Ibovespa.

As casas de análises já esperavam bons resultados da empresa. Portanto, os papéis já estavam bem precificados. No entanto, os números vieram bem acima das projeções de pelo menos duas casas de análises, o BTG e o Santander.

O avanço na receita, de 16,2% em relação ao terceiro trimestre de 2021, para R$ 5,9 bilhões, pode ser explicado pelo reajuste tarifário de 12,8% e pelo maior volume faturado de 1,6%, que cresceu principalmente pelas categorias não residenciais, como comercial, público e industrial.

Além disso, os custos se mantiveram controlados e aumentaram em menor proporção que as receitas, o que levou a um acréscimo de 1 ponto percentual na margem Ebitda, para 35,7%. Este indicador veio abaixo da expectativa do mercado, mas o crescimento indicou uma gestão mais eficiente nos gastos.

A melhora operacional fica ainda mais evidente se excluídos da conta os resultados de construções e mantido apenas os de serviços com saneamento. Neste caso, a Sabesp teria uma margem Ebitda de 45,4%, indo além das expectativas dos analistas mencionados na tabela.

O forte desempenho indica que a empresa tem maior potencial de geração de caixa do que era esperado, o que pode trazer maiores retornos para o acionista.

A expectativa de melhor fluxo de caixa futuro inspira otimismo no mercado e pode fazer com que analistas revisem para cima as projeções de preços, uma vez que o retorno é mais atrativo.

É importante frisar que o lucro líquido da Sabesp dobrou no terceiro trimestre frente ao registrado em igual período de 2021, mas teve uma mãozinha das variações cambiais, que reduziram a despesa financeira da empresa. Isto favoreceu o resultado final, mas o ganho não teve efeito no caixa. Portanto, este fator não significa uma melhora nas operações.

Por fim, vale ressaltar as eleições do estado de São Paulo, na qual o governador eleito, Tarcísio de Freitas (Republicanos), é a favor da privatização da estatal.

Leia mais:

Privatização da Sabesp (SBSP3) está precificada pelo mercado? Veja o que pode acontecer

Para o mercado, a possível privatização da empresa poderia trazer uma melhora operacional, uma vez que os investimentos estariam livres de vieses políticos e poderiam ser melhor alocados.