A CVC, maior grupo de viagens da América Latina, apresenta maior risco de insolvência uma vez que a boa parte das dívidas da companhia estão com vencimento concentrado no curto prazo. Além disso, a geração de caixa tem sido um problema.

Na noite de terça-feira (9), a CVC reportou uma dívida bruta ao fim do segundo trimestre de R$ 997,6 milhões, redução de 23% em relação a um ano atrás. Porém, deste total, R$ 687,6 milhões – ou 69% – são debêntures que precisam ser pagas até o segundo trimestre de 2023.

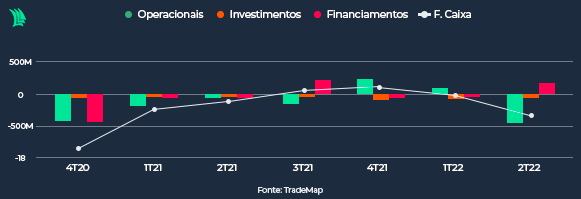

A iminência de vencimento das dívidas seria um problema menor se a companhia apresentasse boa capacidade de gerar caixa – o que não é o caso.

Segundo dados apresentados na plataforma TradeMap, nos últimos sete trimestres, a empresa apresentou em cinco uma geração de caixa operacional negativa. Ou seja: a receita, que corresponde ao dinheiro que a empresa ganha com suas atividades, foi insuficiente para cobrir os custos de operação.

Uma boa parte da dificuldade da CVC em gerar caixa é herança das restrições impostas à economia e à circulação de pessoas por causa da Covid. Após o início da pandemia, em março de 2020, houve diminuição nos voos e “lockdowns” que reduziram drasticamente as vendas da empresa, que acumulou prejuízos.

Em resumo, a CVC irá enfrentar dificuldades operacionais devido aos baixos níveis de capital de giro. A solução mais provável para este problema será buscar fontes de financiamento, entre elas captar recursos de terceiros ou lançar nova oferta de ações para fortalecer o caixa.

Mas mesmo estas saídas embutem riscos aos acionistas da CVC. Com uma nova oferta de ações, a fatia que possuem na companhia pode ser diluída. Além disso, se a geração de caixa continuar fraca, a companhia pode estar apenas adiando a solução do problema de solvência, trocando dívida velha por dívida nova.

Vale ressaltar que em junho a CVC já captou R$ 402,8 milhões com a oferta de 52 milhões de ações para estruturar o capital e fortalecer o caixa. Repetir esta estratégia pode ser menos viável no futuro e a empresa deve optar por fazer novas dívidas em busca de aumentar o capital de giro.

Prós e contras

No segundo trimestre os resultados da CVC esboçaram uma reação positiva. A receita líquida mais que dobrou, para R$ 269 milhões, em comparação com mesmo período de 2021. O número refletiu o crescimento da demanda por turismo e por viagens corporativas e internacionais.

As reservas confirmadas, que mostram tanto as vendas novas quanto reagendamentos, superaram em 124% o resultado obtido no mesmo período em 2021 e atingiram R$ 3,7 bilhões. Destaque para os destinos internacionais, cujo volume de reservas quadruplicou, para R$ 1,3 bilhão, impulsionado pela valorização do real e menores restrições sanitárias à circulação de pessoas.

Além disso, a CVC praticamente dobrou o preço médio dos pacotes, para uma média de R$ 1,56 mil, em comparação com o segundo trimestre de 2021. Este movimento, somado ao crescimento de 13,8% no número de passageiros embarcados, contribuiu para maiores receitas.

Os dados sugerem que houve retomada na demanda por viagens no segundo trimestre, algo que pode melhorar nos próximos meses devido à chegada do fim do ano, quando o setor de turismo fica mais aquecido.

Por outro lado, o aumento da receita foi insuficiente para gerar um Ebitda (lucro antes dos juros, impostos, depreciação e amortização) positivo devido ao aumento nos custos e despesas operacionais da CVC.

O Ebitda do segundo trimestre ficou praticamente zerado – mais um sinal de dificuldade na geração de caixa da companhia. Mesmo assim, foi melhor que o do segundo trimestre de 2021, que foi negativo em R$ 123,8 milhões.

Além disso, o take rate, que é uma medida de rentabilidade da empresa, teve queda de 0,7 ponto porcentual, para 7,6%, em comparação com segundo trimestre de 2021.

O indicador de liquidez imediata mostra que a CVC seria capaz de pagar apenas 18% das obrigações de curto prazo com os recursos próprios de maior liquidez, como caixa e aplicações financeiras de curto prazo.

Portanto, os recursos disponíveis no momento são incapazes de suprir a necessidade financeira da empresa e a baixa capacidade de gerar caixa aumenta o risco de insolvência.

Além disso, uma geração de caixa futura possivelmente deverá ser direcionada para o pagamento das dívidas. Isso significa que a CVC deve investir menos em operações próprias, um obstáculo ao seu próprio crescimento.