Apesar de o pior da pandemia já ter passado, algumas empresas ainda não se recuperaram dos danos financeiros causados pelas restrições impostas para controlar o vírus. Além disso, em alguns casos especificamente, problemas de governança e escândalos de fraudes intensificaram as tribulações.

O cenário de inflação e juros altos é outra pedra no caminho dessas empresas, uma vez que reduz o consumo dos produtos e os juros mais altos, para aquelas empresas endividadas, podem ser um sério problema.

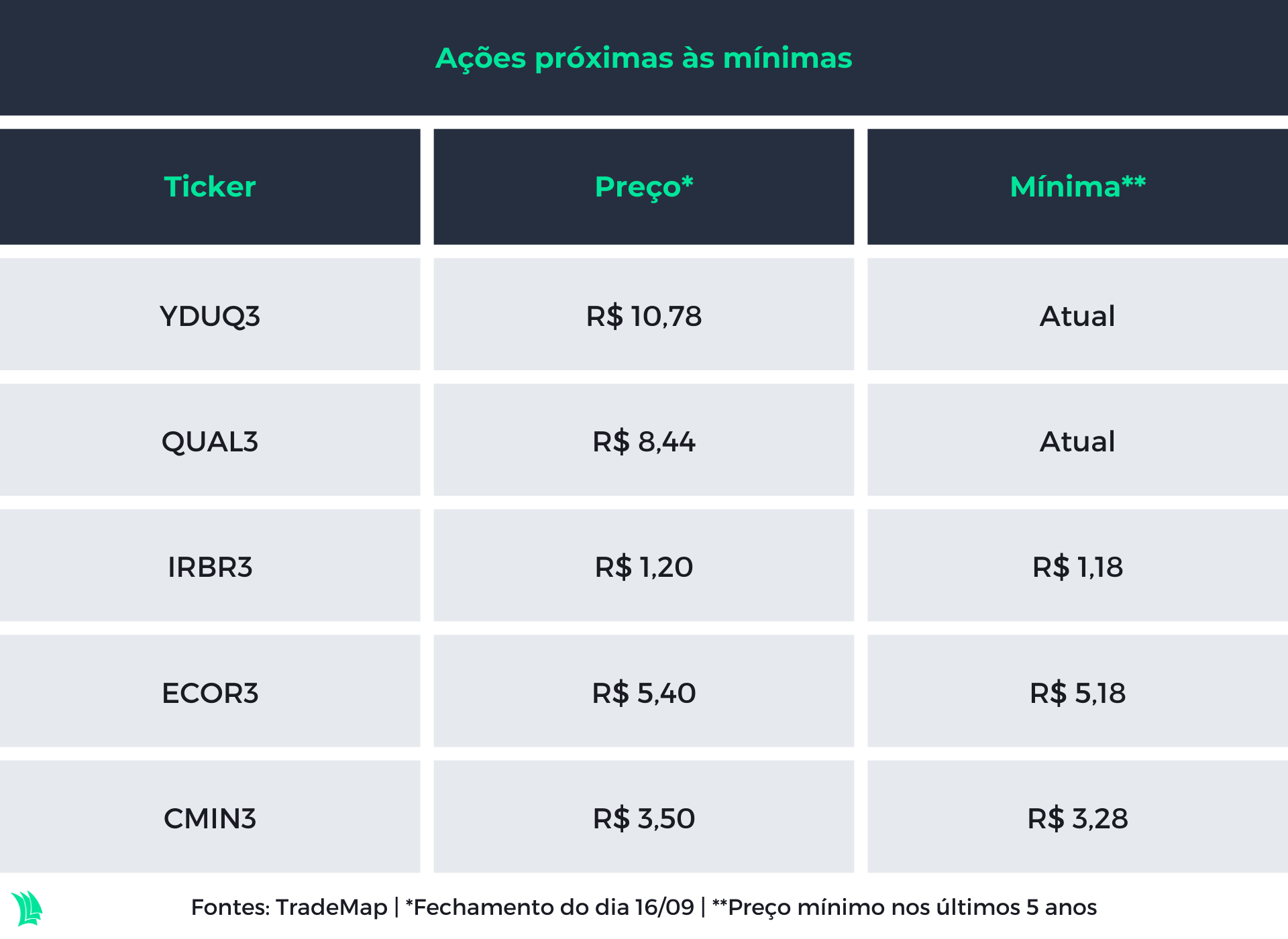

Empresas como Yduqs (YDUQ3), IRB Brasil (IRBR3) e Qualicorp (QUAL3), que estão em processo de turnaround, atingiram a mínima dos últimos cinco anos na sexta-feira (16) após o fechamento, e agora em estão em busca de luz no fim do túnel.

O termo turnaround é utilizado para empresas que estão em situação delicada e precisam “dar a volta por cima”. Ou seja, são companhias que começaram a apresentar sinais de crise, com prejuízos ou escândalos envolvendo a governança.

Além das companhias já citadas, Méliuz (CASH3), Cogna (COGN3) e CVC Brasil (CVCB3) também se encontram em situação delicada e buscam o turnaround. As ações dessas empresas apresentaram as maiores quedas a partir do pico histórico registrado nos últimos 5 anos.

Para que uma empresa saia desta situação, ela pode utilizar inúmeras estratégias, como, por exemplo, reduzir custos e despesas, simplificar operações, renegociar dívidas, reestruturar o corpo administrativo, entre outras.

No entanto, essas soluções podem não ser tão simples. Caso a empresa demore para se reerguer, pode gerar desconfiança por parte dos investidores e os preços dos papéis tendem a cair cada vez mais.

Em última instância, caso a empresa falhe na missão de turnaround e não tenha caixa suficiente pagar as dívidas pode entrar com pedido de recuperação judicial. Se mesmo assim não funcionar, a empresa deve fechar as portas.

Por outro lado, os papéis de uma empresa em processo de turnaround podem apresentar grande potencial de valorização, motivado por sinais de recuperação, como melhora nos resultados, elevando o otimismo do investidor e consigo o preço dos papéis para cima.

Yduqs

A Yduqs, que atua no segmento de educação, sofreu com a mudança cultural causada pelas restrições durante a pandemia. O lockdown levou as pessoas a migrarem dos cursos presenciais, mais caros, pelo online, que normalmente são mais baratos, já que demandam menos custos.

Hoje, a base de alunos da empresa é de 1,3 milhão, valor 72% maior que a registrada no segundo trimestre de 2020, período que ocorreu os primeiros lockdowns. Os alunos de cursos EAD (curso à distância) quase triplicaram nos últimos dois anos.

Por outro lado, os alunos de cursos presenciais têm decrescido ao longo do tempo e hoje são 23% menor na mesma base de comparação. Este, inclusive, é um dos grandes problemas que afetam as margens da empresa, uma vez que o ticket médio de cursos presenciais é maior.

A migração para o online não reduz o custo fixo necessário para manter as estruturas físicas, portanto, o custo se mantém mesmo com o valor cobrado pelos produtos ser mais baixo.

Além disso, o crescimento acelerado no EAD é resultado da aquisição da empresa Qconcursos, que incrementou 452,8 mil novos alunos na base. Ao excluir a aquisição, a empresa teria um número de apenas 3,9% superior ao segundo trimestre de 2021.

Isso demonstra a baixa capacidade da empresa em captar novos alunos, que só foi intensificada pelo cenário macroeconômico adverso de juros e inflação altos.

A consequência disso, é que o ticket médio cobrado pela empresa diminuiu. Não somente pelo fato de menores captações de alunos, mas também pelo maior volume de calouros e efeitos de curto prazo da campanha “Brilho Duplo”.

Esta campanha é uma tentativa da empresa em ampliar a captação de novos alunos por meio de ofertas de cursos e graduações com um preço médio menor.

A Yduqs tem buscado alternativas para sair dessa situação. Uma delas é o maior investimento em transformação digital e tecnologia. Esta vertente permite maior escalabilidade, além de maior rentabilidade.

Outro ponto é a aposta no segmento premium, que oferece cursos de maior valor agregado, como a graduação de medicina. Este segmento é menos sensível às variações econômicas devido ao público-alvo de alta e média renda ser menos afetado.

Portanto, a empresa tem feito uma gestão de custos rigorosa para que a rentabilidade do negócio decole novamente.

Em relação ao endividamento, a empresa mantém uma alavancagem saudável de 1,9 vez. Já a liquidez imediata é de 0,74 vez, o que indica que a educacional não possui capital suficiente para arcar com suas obrigações de curto prazo, aumentando o risco de insolvência.

No terceiro trimestre, a expectativa é que a empresa ainda apresente baixo desempenho devido à alta taxa de juros que deve apertar as despesas financeiras.

Porém, a empresa deve se recuperar à medida que as estratégias de investimentos em tecnologia amadurecerem. Além disso, há uma tendência de queda na taxa de juros e inflação, o que deve elevar o consumo e ampliar as receitas da empresa.

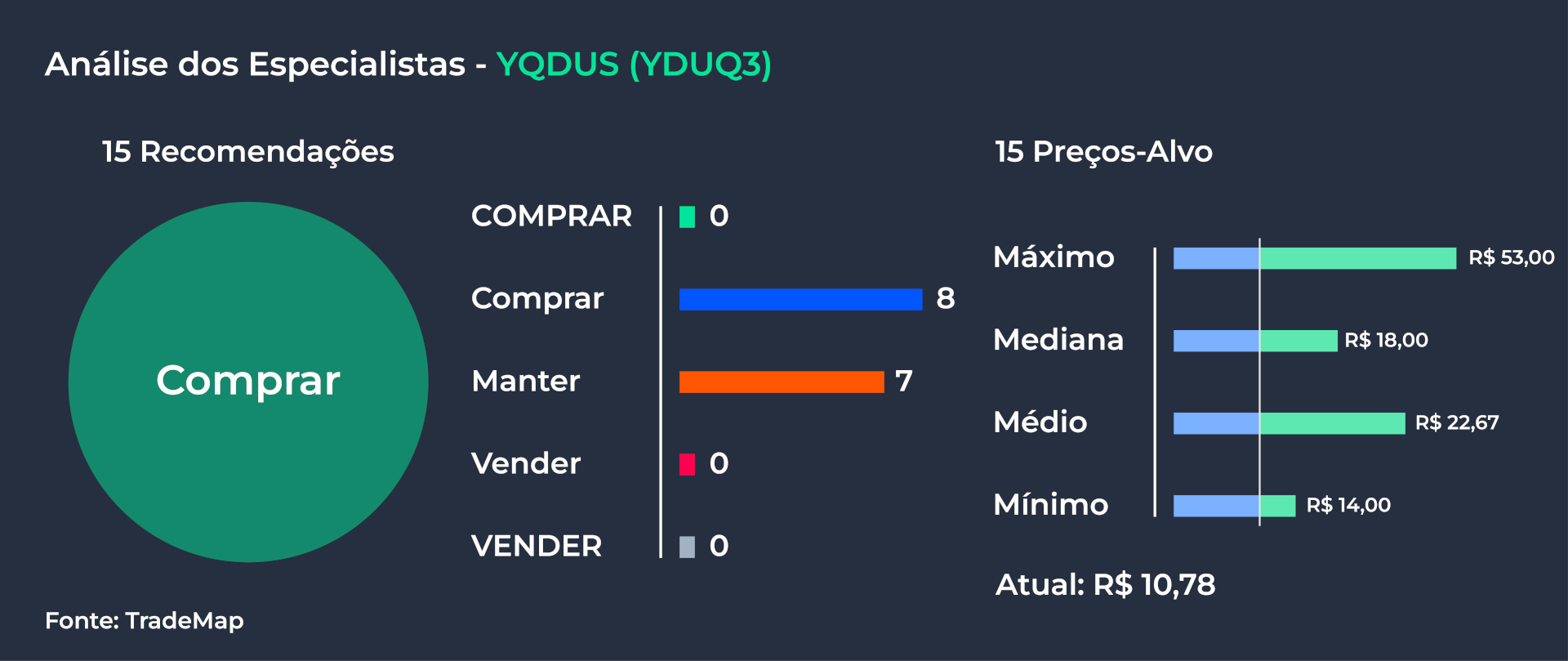

Dentre 15 recomendações colhidas pela Refinitiv com instituições financeiras e disponíveis no TradeMap, oito são de compra e sete para manter o papel. A mediana dos preços-alvo é de R$ 18, o que representa uma valorização de 67% em relação ao fechamento de sexta-feira (16), que foi de R$ 10,78.

IRB Brasil

A IRB Brasil, que atua na área de resseguros, tem passado por problemas tanto operacionais quanto de governança nos últimos anos.

O escândalo de uma possível fraude contábil e aumentos na sinistralidade fizeram com que os investidores ficassem pessimistas na recuperação da empresa. Os papéis da empresa acumulam uma queda de 97% desde o pico atingido em janeiro de 2020, passando de R$ 40,79 para R$ 1,20.

Além disso, a baixa nos prêmios e maiores índices de sinistralidades levaram a empresa a descumprir exigências regulatórias da Susep (Superintendência de Seguros Privados), que exige um capital mínimo de segurança para que as resseguradoras atuem no segmento.

No fim de junho, a empresa tinha insuficiência de R$ 613,8 milhões do patrimônio líquido ajustado em relação ao capital mínimo requerido.

Leia mais:

IRB Brasil (IRBR3) em foco: o que esperar da empresa, uma das que mais caem no Ibovespa hoje?

A empresa tem até outubro para regularizar essa situação. Caso não consiga suprir a falta desse capital, é possível que haja a perda da licença e as atividades deverão ser interrompidas.

Como forma de se enquadrar nas normas, o IRB começou a se movimentar para captar recursos. Uma das saídas foi a emissão de novas ações, que captou R$ 1,2 bilhão, além da venda de ativos.

Estes movimentos permitem que a empresa se enquadre e mantenha as operações. É importante ressaltar que estas captações não melhoraram o operacional da empresa, que deve continuar sofrendo com prejuízos no curto prazo.

A situação da empresa é ainda mais complicada quando mencionado a baixa capacidade em honrar com as dívidas e obrigações no curto prazo. O IRB teria capital disponível para cobrir apenas 23% das obrigações, o que aumenta o risco de insolvência da empresa.

Diante disso, a falta de lucro da empresa pode imprimir a necessidade de novas captações de recursos no futuro, o que levaria uma possível nova emissão de ações ou continuidade na venda de imóveis. Neste caso, a luz no fim do túnel parece estar longe de ser encontrada.

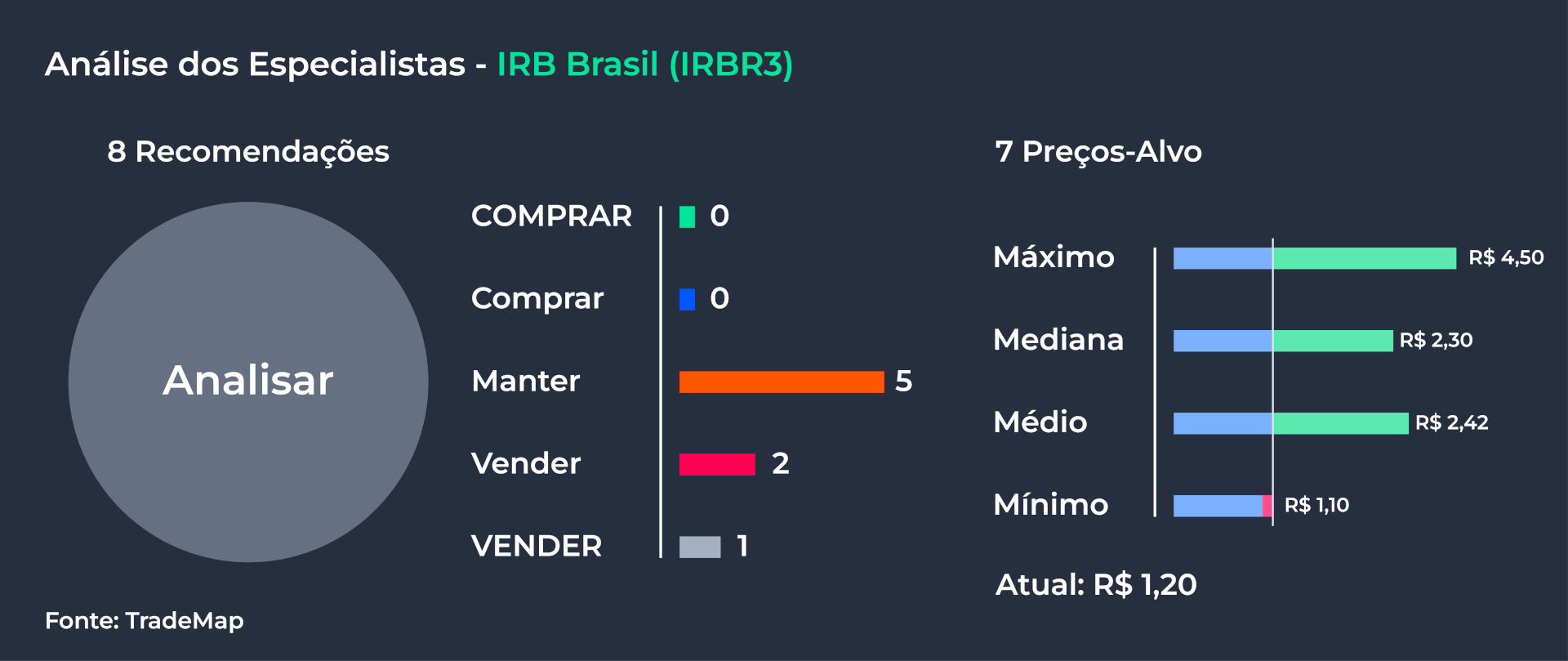

Dentre 8 recomendações colhidas pela Refinitiv com instituições financeiras e disponíveis no TradeMap, cinco são para manter o papel e duas para vender. A mediana dos preços-alvo é de R$ 2,30, o que representa uma valorização de 91% em relação ao fechamento de sexta, que foi de R$ 1,20.

Qualicorp

A Qualicorp, que atua no segmento de administração, gestão e vendas de planos de saúde, tem visto a base clientes em queda livre. A empresa registrou uma perda líquida de 20,7 mil clientes no segundo trimestre.

Dos últimos cinco trimestres, a operadora viu perdas na base de clientes em quatro. No quarto trimestre de 2021, o resultado só foi positivo apenas por conta de aquisições que incrementaram 34 mil clientes na carteira de adesão médico hospitalar.

Segundo a empresa, o principal motivo que levou a maior taxa de cancelamento dos serviços foi o forte reajuste dos preços em pacotes específicos, refletindo numa queda recorrente da receita desde o terceiro trimestre do ano passado.

Para se ter uma ideia, o crescimento anual ponderado (CAGR) da receita líquida da empresa nos últimos cinco anos é de apenas 1%. Ou seja, a evolução da receita foi quase nula no período, o que representa uma perda de valor, já que a inflação foi superior a 32% no período.

Diante da continua queda na base de clientes, os investidores passaram a desconfiar da capacidade da empresa em captar novos clientes e gerar maiores receitas. Com isso, os papéis da empresa acumulam uma queda de 80% desde o pico atingido em janeiro de 2020, que foi de R$ 40,54.

Diferentemente das outras, até o momento, não foi visto nenhuma atitude da empresa que refletiu em melhoras dos resultados, pelo contrário, a empresa deve realizar novo reajuste de cerca de 20%.

Este aumento, no entanto, pode ser um tiro no pé, já que a Qualicorp deve continuar a ver a taxa de cancelamento aumentar no terceiro trimestre.

Por outro lado, o risco de insolvência é relativamente baixo, uma vez que a empresa tem capital necessário para arcar com dívidas e obrigações de curto prazo.

A chave para superar as dificuldades é reverter essa tendência de cancelamentos. Com o controle da saída dos clientes, a Qualicorp voltaria aos trilhos do crescimento e aumentaria a capacidade de geração de caixa.

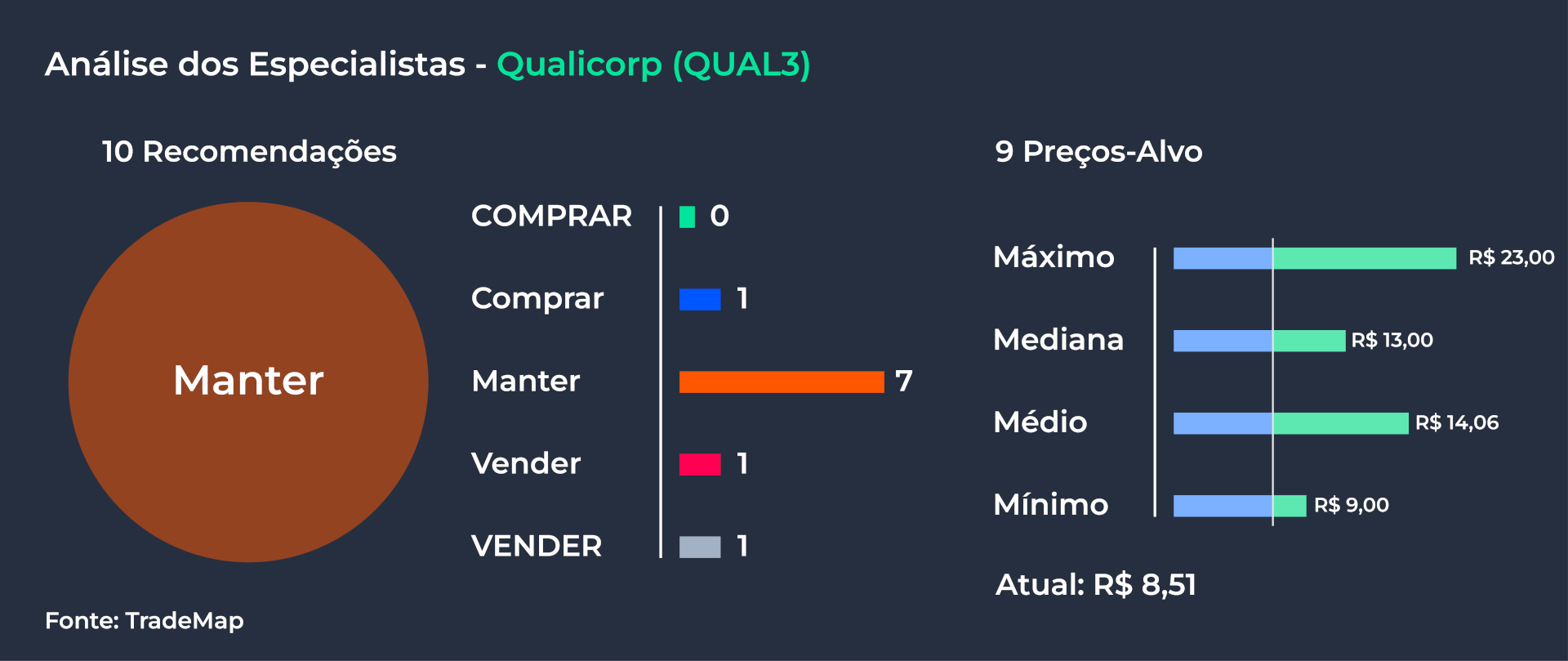

Dentre 10 recomendações colhidas pela Refinitiv com instituições financeiras e disponíveis no TradeMap, uma é para comprar o papel, sete para manter e duas para vender. A mediana dos preços-alvo é de R$ 13, o que representa uma valorização de 53% em relação ao fechamento de sexta, que foi de R$ 8,51.