País de tamanho continental banhado a commodities, o Brasil é um celeiro de empresas voltadas às principais matérias-primas do mundo. Especificamente relacionadas ao petróleo, duas companhias chamaram atenção do mercado recentemente: PetroRio (PRIO3) e Dommo Energia (DMMO3).

Atualmente, ambas as empresas vivem momentos distintos, com perspectivas opostas – inclusive em termos de sobrevivência. Porém, PetroRio e Dommo já estiveram em espectros mais próximos anos atrás.

Os primórdios da PetroRio remetem a 2008 – ano de ouro do petróleo, que teve sua máxima histórica registrada, a qual jamais foi ultrapassada.

À época, a empresa ainda era chamada de HRT Petróleo e fez seu IPO em 2010. Quando os negócios estavam mal das pernas, Nelson Tanure se tornou um dos principais acionistas da empresa.

Conhecido por assumir companhias próximas de quebrar, Tanure fez com que seu “toque de Midas” mudasse os rumos da empresa desde meados da década passada. A PetroRio deixou de operar campos novos e passou a trabalhar em campos maduros, tirando o maior proveito dos poços já explorados.

Talvez o principal ponto de inflexão da empresa tenha sido a aquisição de 80% do campo Tubarão Martelo, por US$ 140 milhões, no início de 2020. A vendedora? Dommo Energia.

Enquanto a PetroRio nada de braçada no óleo brasileiro, a Dommo produz suas últimas gotas da matéria-prima. A companhia, que outrora foi chamada de OGX, era controlada pelo empresário Eike Batista.

Leia também:

PetroRio recebe licença do Ibama para perfurar novos poços no Campo de Frade

A empresa chegou à Bolsa brasileira em 2008 pelas mãos do ex-bilionário e, sem produzir quase nada do que prometia, entrou em recuperação judicial em 2013. O processo até chegou a ser encerrado em 2017, mas, diferentemente da PetroRio, a Dommo não conseguiu se reerguer.

Hoje, os rumores de mercado são de que a PetroRio pode comprar o que restou da Dommo, já que a Prisma Capital, gestora de investimentos alternativos, assumiu o controle da antiga OGX e pretende alienar o restante da empresa.

De acordo com o site Pipeline, do Valor Econômico, a petroleira é uma das cinco interessadas nos ativos restantes da Dommo, que, em suma, abrangem 5% do fluxo de royalties do campo Tubarão Martelo e montante de créditos fiscais, em decorrência de uma série de prejuízos passados.

No dia em que a informação foi divulgada, em 13 de abril, os papéis da Dommo dispararam 28%, com os investidores enxergando uma luz no fim do túnel. Afinal, se o negócio se concretizar, é um “ganha-ganha”.

Faz sentido para a PetroRio?

A PetroRio tem um plano de aquisições complementares e que fazem sentido para sua operação. Entre junho e julho do ano passado, a empresa concluiu a aquisição de 64,3% do campo de Wahoo. O primeiro óleo do campo está previsto para 2024.

O campo foi descoberto em 2008 e tem potencial para produzir cerca de 125 milhões de barris.

No que se refere ao campo Tubarão Martelo (TBMT), a empresa em 2021 concluiu a conexão entre ele e o campo de Polvo. O projeto custou US$ 45 milhões e deve levar à redução de US$ 50 milhões em custos operacionais da PetroRio.

O cluster entre Tubarão Martelo e Polvo representou metade das vendas no ano passado, que foram de aproximadamente 11 milhões de barris. A conexão entre Polvo e TBMT produziu 17% mais volume que em 2020.

A compra do restante de Tubarão Martelo, através dos ativos da Dommo, por mais que seja apenas o restante do campo, virá em complementaridade à operação já eficiente no local.

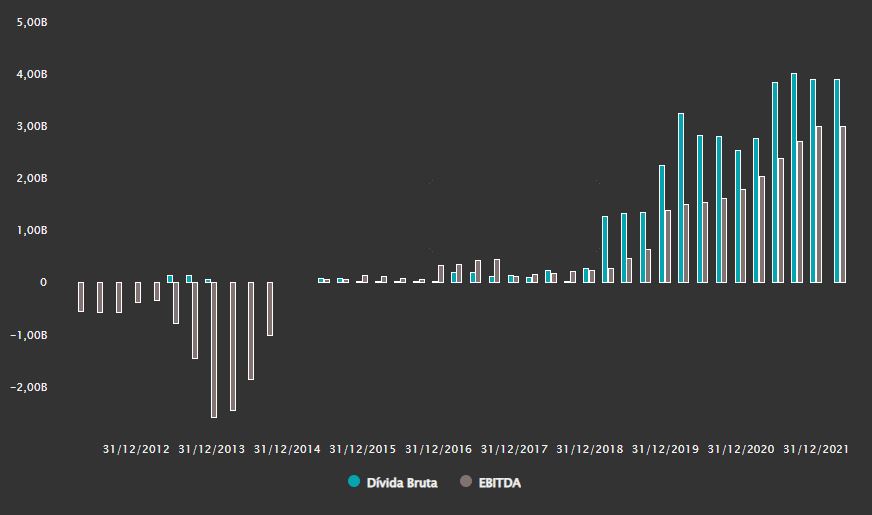

Com a escolha por campos maduros de qualidade, a empresa está com seu lifting cost, que nada mais é do que o custo de extração de petróleo, no menor da história, em US$ 11,80.

Ademais, a empresa está capitalizada com R$ 4,65 bilhões em posição de caixa e alavancagem negativa em 0,5 vez. Isto é, a empresa tem caixa líquido e o compromisso financeiro em aberto é o título de US$ 600 milhões, emitido em meados do ano passado.

Ebitda da PetroRio cresce em maior velocidade que o endividamento

Caso a direção da empresa entenda que a Dommo é um bom alvo para puxar o gatilho em mais um investimento, pode fazer sentido para a companhia.

A única saída da Dommo

No fim do mês passado, a Dommo apresentou seu balanço do quarto trimestre do ano passado dando uma pista aos investidores de que o cenário é praticamente irreversível.

A produção da empresa na parte que lhe corresponde no TBMT caiu 62,3%, para 542,1 mil barris de óleo no acumulado de 2021. Como se não bastasse, a sobrevivência da empresa corre risco justamente pelo seu alto nível de endividamento — diferentemente da PetroRio.

Entre as preocupações listadas estão provisões diversas, como relacionadas a questões ambientais, no valor de R$ 306,3 milhões, e contingências não provisionadas, que em sua maioria são fiscais, na ordem de R$ 1,60 bilhão.

E praticamente não há geração de caixa para que esses compromissos sejam cumpridos: no ano passado, a empresa queimou R$ 81,43 milhões de caixa e tem patrimônio líquido negativo em R$ 547,4 milhões.

O rumo da Dommo pode começar a ser materializado na próxima sexta-feira (29), quando os acionistas da empresa discutirão um plano de opções de ações com o objetivo de reduzir o custo fixo com os executivos.

A ideia é criar incentivos para caminhos estratégicos da empresa no setor, e o cenário que se desenha é para a venda da quase “massa falida”.

Desde janeiro, a Prisma Capital controla 52% das ações da Dommo. Com isso, a tendência é que a gestora de investimentos alternativos vá fundo com a intenção de transformar a empresa numa ferramenta de M&A. A PetroRio acompanha de perto.