As últimas semanas têm sido agitadas nos corredores da Petrobras (PETR4) e do MME (Ministério de Minas e Energia). Após as desistências de Adriano Pires e Rodolfo Landim por conflitos de interesses, que assumiriam à presidência da empresa e o conselho de administração, respectivamente, o cenário começa a ser estabelecido.

Isso porque, ontem, o governo indicou José Mauro Ferreira Coelho para a presidência da petrolífera. Coelho é presidente do conselho de administração da PPSA (Pré-Sal Petróleo), além de ter ocupado o cargo de secretário de Petróleo, Gás Natural e Biocombustíveis do MME até outubro de 2021. Antes, esteve por 12 anos na EPE (Empresa de Pesquisa Energética), autarquia que lidera o planejamento do setor elétrico brasileiro.

Por outro lado, Márcio Weber foi indicado para a presidência do conselho estatal, no qual já faz parte. O executivo era a escolha do Ministério da Economia para a posição desde o ano passado.

Saiba mais:

Petrobras pode pagar até US$ 10 bilhões em dividendos adicionais

Ex-funcionário de carreira da estatal, Weber foi um dos idealizadores do desenvolvimento da Bacia de Campos. O atual presidente, Eduardo Bacellar, já entregou o cargo.

Ambos os nomes devem ser aprovados pela Assembleia Geral Ordinária e Extraordinária da empresa, marcada para a próxima quarta-feira (13).

Se tratando de nomes ligeiramente fora do radar, mas, que, na visão do mercado, possuem experiência suficiente para liderar a petroleira nos próximos meses, o cenário da Petrobras começa a se desenhar após dias de incerteza.

Coelho não chega a ser um técnico como Adriano Pires, consultor e especialista do setor de energia há décadas. Contudo, justamente por essa razão, o antigo indicado não pôde assumir o cargo de CEO da Petrobras.

A resposta dos investidores é positiva. Por volta das 10h50 (de Brasília), as ações preferenciais da Petrobras subiam 2,38% na B3, para R$ 33,15.

O X da questão

O cerne das bruscas mudanças na Petrobras, há mais de um ano, está no preço dos combustíveis. Em fevereiro de 2021, o antigo presidente da empresa Roberto Castello Branco, foi demitido pelo presidente Jair Bolsonaro após constantes reajustes.

Para o seu lugar, foi indicado o general Joaquim Silva e Luna, que contrariando o que muitos pensavam sobre sua função dentro da estatal, não alterou a política de preços da empresa.

Pouco antes de ser convidado a se retirar da posição de presidente da petrolífera, Silva e Luna colocou na rua um reajuste de 18% no preço da gasolina – que mesmo assim estava defasada em relação ao mercado internacional.

Tema sensível em anos eleitorais, o preço dos combustíveis – que tem forte peso na inflação, seja através da gasolina, etanol e diesel, mas também no custo de fretes e transportes – está em discussão no espectro político.

Enquanto Bolsonaro questiona o modelo da empresa e diz que ela “não atua da forma com que gostaria”, o opositor e ex-presidente Luiz Inácio Lula da Silva também coloca em xeque a idoneidade do PPI (Preço de Paridade Internacional).

Sob o pretexto de que o Brasil é autossuficiente na produção de petróleo para o uso interno, não há justificativa para que a Petrobras se baseie nos preços dolarizados.

A verdade é que mesmo com a alta capacidade de produção interna, o Brasil ainda importa cerca de 30% de seu consumo de combustível. Ou seja, o mercado internacional é responsável por quase um terço do que o país demanda.

Na prática, o PPI busca otimizar a rentabilidade das empresas que operam na venda de combustíveis, com a ideia de fornecer um mercado competitivo e que atenda a demanda dos consumidores.

Se através de uma canetada a Petrobras começar a praticar preços muito abaixo da paridade internacional, as refinarias que não podem vender os derivados de petróleo podem quebrar.

Além disso, há um claro desincentivo à importação de combustíveis – afinal, lá fora se paga mais caro. Com isso, o Brasil sofreria um desabastecimento, como ocorreu em 2018 em meio à crise dos caminhoneiros.

O grande X da questão sobre a nova liderança da Petrobras é se os preços sofrerão interferências daqui para frente ou devem flutuar de acordo com o mercado internacional, que segue volátil.

Adriano Pires, que acabou não assumindo a empresa, descartava a ideia de mexer nos preços, mas era adepto de um fundo de estabilização dos combustíveis criado pelo governo, quem sabe até com os dividendos pagos pela estatal à União. No que se refere ao exercício de 2021, terão sido pagos R$ 37,3 bilhões em dividendos ao governo.

A ideia tramita em Brasília há meses, mas não há avanços.

Vale lembrar que, por se tratar de uma empresa controlada pela União, a gestão da empresa poderá ser mudada novamente em janeiro do ano que vem, caso um novo governo assuma o país.

A depender da visão dos investidores, os novos indicados à Petrobras tendem a seguir o caminho prudencial e acordado, pela Petrobras. A empresa tem um acordo com o Cade (Conselho Administrativo de Defesa Econômica) para a manutenção do PPI.

Operação da Petrobras dribla incertezas

Enquanto o risco político da Petrobras aflora a cada semana que passa, a operação segue altamente sólida, conforme os dados de 2021 mostraram.

Atualmente, o barril de petróleo do tipo Brent, referência internacional no mercado de energia, está custando US$ 101.

No auge da guerra entre Rússia e Ucrânia, os preços chegaram a bater US$ 128. Ainda há quem acredite que o Brent possa chegar a US$ 150, batendo a máxima histórica, nominalmente registrada em 2008.

Para a Petrobras, os preços não têm tido tanta importância. No ano passado, a empresa previa um Brent na casa dos US$ 45, e a média ao longo de 2021 foi de US$ 75. É factível dizer que acima deste patamar, a empresa ainda é forte geradora de caixa.

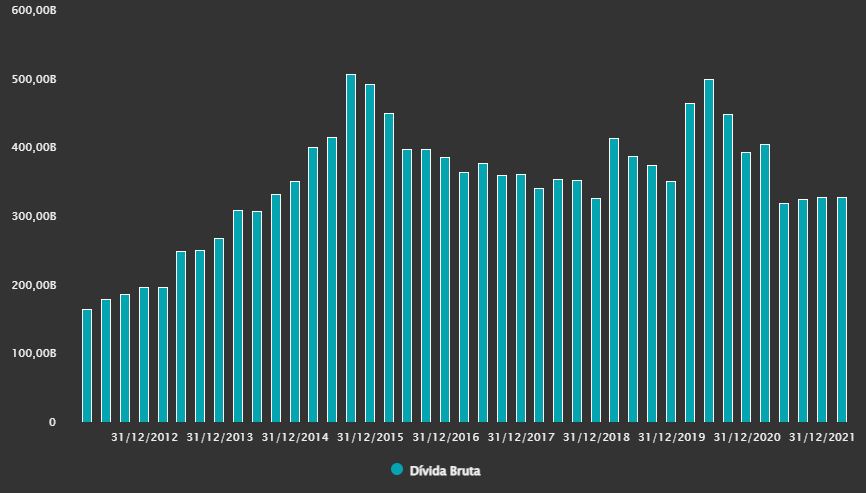

Antes da meta, Petrobras conseguiu encurtar sua dívida bruta para menos de US$ 60 bilhões

Os custos também aumentaram, é verdade, mas o lifting cost (custo de extração) da empresa ainda está controlado dado o volume e preços praticados no mercado internacional. Sobretudo, porque a empresa agora está focada em seu core business, de águas profundas e ultraprofundas, o que confere maior rentabilidade.

A maior parte dos analistas do mercado confirma essa concepção. De acordo com dados compilados pela Refinitiv, apresentados na plataforma do TradeMap, dez analistas acompanham a empresa de perto.

Desses, oito recomendam a compra das ações, entendendo que o preço-alvo mediano é de R$ 36,45. Os outros dois especialistas entendem que é um bom momento para manter a empresa em carteira, em vias de surfar as projeções para o petróleo. Ninguém entende que vale a pena vender as ações agora.

Quem comprou e manteve as ações da Petrobras há 12 meses, teve um sólido retorno de 39%. A valorização, todavia, ficou abaixo do Brent, que subiu 62% no mesmo período, principalmente pelo risco político. Risco este que deve crescer consideravelmente até as eleições, marcadas para outubro.