Em busca de um alívio em suas contas, a Oi (OIBR3) tem tido uma semana cheia. Na segunda-feira (27), o administrador de sua recuperação judicial apresentou o quadro de credores à Justiça, que pode preparar a sentença de conclusão do processo. Já nesta quarta-feira (28), a empresa voltou ao lucro.

Em resultado divulgado na madrugada de hoje, a companhia apresentou ao mercado seu balanço do primeiro trimestre de 2022 – após ter adiado a divulgação duas vezes. A espera valeu a pena para os investidores: o resultado líquido da Oi ficou positivo em R$ 1,78 bilhão.

Com isso, a Oi deixou para trás o prejuízo de R$ 3,03 bilhões no mesmo período do ano passado e de R$ 1,66 bilhão no quarto trimestre de 2021.

O Ebitda de rotina, que mostra uma aproximação melhor do resultado operacional da empresa, por sua vez, cresceu 9,9% em 12 meses e caiu 22,3% na base trimestral.

O resultado foi atingido mesmo com a estagnação da receita líquida total na operação brasileira. No primeiro trimestre, o faturamento de R$ 4,38 bilhões representou uma leve retração de 0,3% em um ano e de 3,1% na relação com o trimestre imediatamente anterior.

Vale analisar, entretanto, a composição da receita – que tem cada vez mais a cara da nova Oi.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!

A receita relacionada à operação com fibra cresceu 54,3% em um ano, para R$ 913 milhões, equivalente a quase 21% da receita total. Um ano atrás, essa proporção era de 13,4%.

A vertical de fibra ótica é a principal avenida de crescimento da empresa, que visa, no futuro, ser mais leve, com menor Capex (despesas em bens de capital), e mais rentável.

A Oi espera expansão de dois dígitos na atividade de fibra ao longo dos próximos trimestres e, com isso, digitalizar os processos com clientes, aumentando a satisfação e diminuindo a taxa de evasão dos consumidores (também conhecida como churn).

Em teleconferência realizada nesta manhã, a empresa reforçou que enxerga um futuro com necessidade de investimento e, por isso, despesas muito maiores – a despeito do cenário desafiador no curto e médio prazos.

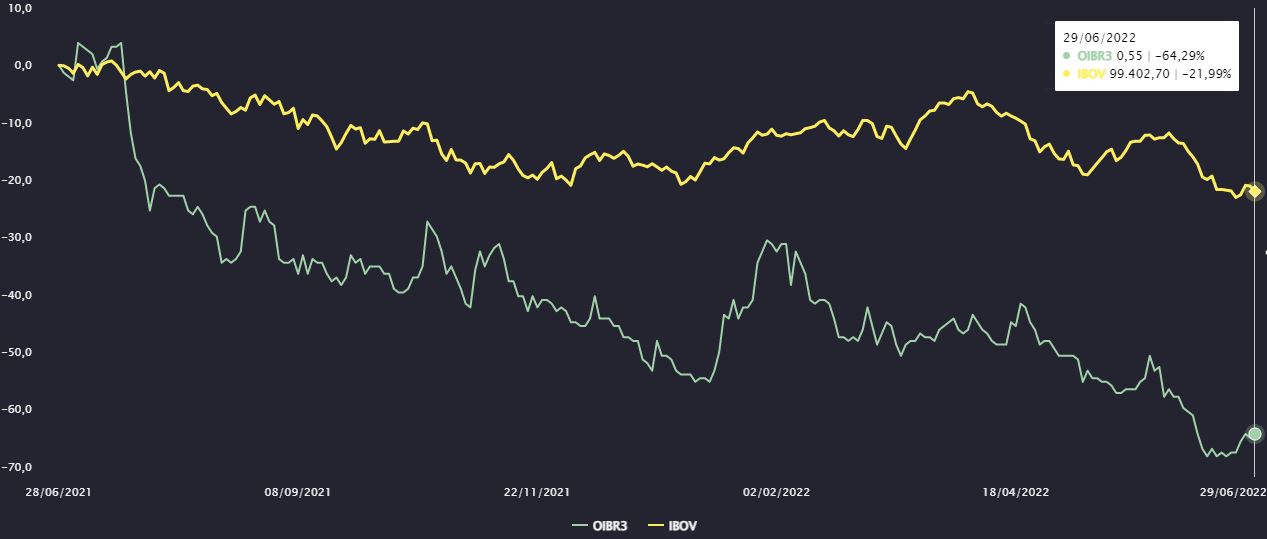

Por volta das 13h30 desta quarta, as ações da Oi subiam 1,85%, para R$ 0,56. No início da sessão, os papéis chegaram a subir 3,70%.

Ações OIBR3 e índice Ibovespa nos últimos 12 meses

Continuidade dos desinvestimentos

A empresa informou, em teleconferência realizada nesta manhã, que o motivo para adiar a divulgação dos resultados foi a complexidade dos processos de fusão e aquisição (M&A) realizados no segundo trimestre.

Um deles diz respeito à venda da operação de televisão para a Sky. O negócio, que ainda está em etapa de term sheet (que determina condições comerciais), marca a saída da empresa do negócio de TV por assinatura baseada em tecnologia DTH.

Saiba mais:

Oi espera concluir recuperação judicial até fim de junho; veja o que falta

O processo de venda ainda passará pela Justiça, no âmbito da recuperação judicial, e precisa do aval do Cade (Conselho Administrativo de Defesa Econômica) para que os termos concorrenciais do segmento não sejam feridos.

A empresa manterá plataformas e equipamentos com tecnologia IPTV, o que possibilitará a contínua geração de receita por meio da prestação de serviço via protocolo IPTV – e de quebra não terá mais custos relacionados aos satélites para a manutenção do negócio.

Capex em queda livre

Um dos principais pontos de atenção dos investidores da Oi se refere ao Capex. Além de o setor em que a empresa opera exigir muito capital, a companhia precisa enxugar despesas para que a geração de caixa possa dar conta do endividamento.

Capex é a sigla para Capital Expenditure, que em inglês significa despesas ou investimentos em bens de capital. O custo é necessário para a manutenção das atividades da empresa com base nas suas características atuais.

No primeiro trimestre de 2022, o Capex despencou 81,4%, para R$ 345 milhões. Este patamar de despesa gerou uma diferença positiva de R$ 875 milhões para o Ebitda de rotina, também chamado de fluxo de caixa operacional de rotina.

Outros R$ 1,31 bilhão em Capex no período foram direcionados para a rede de fibra, mas contaram com financiamento via AFAC (adiantamento para futuro aumento de capital).

Vale ressaltar que no início deste ano, fundos do BTG Pactual (BPAC11) realizaram o adiantamento de R$ 1,5 bilhão pela venda do controle da V.tal, cujo dinheiro foi separado especialmente para investimentos na operação da vertical.

O mercado pode enxergar o primeiro trimestre deste ano como uma mudança de paradigma, que pode tirar a empresa da recuperação judicial de uma vez por todas. No acumulado do ano passado, o fluxo de caixa operacional foi negativo em R$ 2,17 bilhões. Em 2020, ficou R$ 1,42 bilhão no vermelho.

Recuperação judicial em curso não dá trégua

No ITR (formulário de informações trimestrais) do período entre janeiro e março da empresa, a auditoria independente responsável pela recuperação judicial, a PWC, disse que as incertezas relacionadas ao futuro da empresa ainda estão vigentes.

“As medidas previstas no Plano de Recuperação Judicial visam reverter as condições que vêm causando prejuízos recorrentes à companhia”, relembra a PWC,

“O fato da companhia estar em Recuperação Judicial, bem como as incertezas ainda remanescentes quanto ao êxito no cumprimento dos requerimentos necessários para o fim desse processo, indicam a existência de incerteza relevante”, afirma o relatório.

Apesar do desempenho positivo no retrospecto recente, como o apresentado no primeiro trimestre, a visão da PWC sobre a continuidade operacional da empresa ainda é a mesma.

Os desinvestimentos realizados pela Oi ainda devem trazer eventos de liquidez nos próximos meses, o que pode acelerar o pagamento de dívidas pela empresa. Os executivos, contudo, não garantem que todos os compromissos, ou a maior parte deles, serão quitados ainda neste ano.

Em setembro de 2016, a empresa possuía uma dívida bruta de R$ 65 bilhões. A dívida total no fim de março deste ano estava em R$ 33,4 bilhões, com R$ 1,98 bilhão em caixa.

A relação entre dívida líquida e Ebitda de rotina (no acumulado dos 12 meses) está em 5,9 vezes, considerada uma alavancagem financeira consideravelmente elevada.

Vale a pena investir em Oi?

O cenário desafiador deste ano, com inflação (muito) acima da meta e pressão para a manutenção de juros altos, que encarecem a contração de dívidas corporativas e aumentam o risco de inadimplência de pessoas físicas, naturalmente estão no radar da Oi.

A empresa, na teleconferência, disse procurar manter uma margem Ebitda (indicador que mede a eficiência operacional) na casa dos 20%. No primeiro trimestre, ela foi de 27,8%.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!

Em termos de gastos operacionais, ainda há um longo processo a ser percorrido, segundo a Oi, mas o enxugamento de dois mil colaboradores na comparação anual mostra que a empresa está disposta a “queimar a gordura” acumulada nos últimos anos.

Dados compilados pela Refinitiv, apresentados na plataforma do TradeMap, mostram que quatro analistas acompanham a empresa. Desses, dois recomendam compra e dois, a manutenção das ações.

O preço-alvo mediano é de R$ 1,65 para os papéis OIBR3. O potencial de alta para as ações da Oi é de 194%, com base na cotação atual.