Após uma longa espera, a oferta pública inicial de ações (IPO, na sigla em inglês) do Nubank acontecerá na próxima semana. A companhia, fundada há oito anos em São Paulo, já é a maior fintech do mundo, com mais de 48 milhões de clientes totais.

Muita gente que usa o “roxinho”, como ficou conhecido o cartão de crédito da empresa, pouco sabe sobre o histórico do Nubank, como ele ganha dinheiro e quais são as cabeças por trás da companhia que pode chegar ao mercado valendo cerca de R$ 226 bilhões.

Antes de considerar a possibilidade de participar da IPO da companhia, é necessário compreender as ferramentas da empresa, uma vez que um investimento bem-sucedido, em seu cerne, depende da execução do modelo de negócio, suas vantagens competitivas e seus riscos.

O histórico de liderança do Nubank

Quem está por trás do “roxinho”

O Nubank foi fundado em 2013 por três pessoas com histórico no mercado financeiro e de consultoria.

Cristina Junqueira é engenheira pela Universidade de São Paulo (USP) e possui um MBA pela Northwestern University. Ela foi a única brasileira a ser reconhecida na edição 2020 da lista Fortune 40 under 40.

David Vélez, atualmente CEO do Nubank, estudou na Universidade de Stanford, nos Estados Unidos, onde também concluiu um MBA. Seu histórico profissional passa por Goldman Sachs, Morgan Stanley e General Atlantic.

Edward Wible, por sua vez, cuida do desenvolvimento e infraestrutura tecnológica do banco. Ele é formado em Ciência da Computação pela Universidade de Princeton, nos Estados Unidos, e possui um MBA pelo Insead, na França.

Em 2019, os três receberam o Prêmio de Negócios BRAVO, na categoria Empreendedores Visionários do Ano.

Há menos de uma década, eles já sabiam as dores que o brasileiro tinha na hora de bancarizar-se – mesmo que com uma visão estrangeira, uma vez que Vélez é colombiano e Wible, americano.

Passo a passo da fintech

O primeiro produto da empresa foi o cartão de crédito, lançado no segundo ano de operação. O “roxinho” desde o início foi gratuito e gerenciável através do aplicativo, novidade até então.

O outro grande passo aconteceu em 2017, quando a companhia lançou a NuConta. O objetivo foi proporcionar uma solução digital e 100% gratuita, capaz de gerar depósitos, transferências e pagamentos.

Além disso, a companhia incluiu o recurso de poupança automática, rentabilizando o saldo das contas em 100% do CDI, algo que se tornou commodity dentre outros bancos digitais – como o iti, do Itaú – anos depois.

Em 2019, a fintech começou a conceder empréstimos e começou sua operação internacional, com a abertura do Nu México. No mesmo ano, o banco abriu as primeiras contas para PJ.

No ano seguinte, o Nubank abriu a carteira e fez suas duas primeiras aquisições: a Plataformatec, empresa de consultoria de software, e a Easynvest (transformada em NuInvest), entrando no mercado de investimentos.

Durante todos esses anos, a companhia sempre teve prejuízo. O que bancou o funcionamento foram rodadas de captação com investidores. O primeiro aporte aconteceu logo no início das operações, em 2013, com US$ 2 milhões de Sequoia Capital e da Kaszek Ventures.

Ao todo, foram sete rodadas de investimento (até a série G). A última, concluída em junho deste ano, totalizou US$ 1,15 bilhão, sendo a maior em toda a história da América Latina. Nela, a holding Berkshire Hathaway, do megainvestidor Warren Buffett, aportou US$ 500 milhões.

Hoje, além de operar no Brasil, México e Colômbia, a empresa tem operações de suporte tecnológico na Argentina, Alemanha, Estados Unidos e Uruguai.

Como o Nubank faz dinheiro

O foco da operação do Nubank concentra-se na América Latina, região que contempla 652 milhões de pessoas e cujo Produto Interno Bruto (PIB) soma US$ 4,5 trilhões, de acordo com dados do Banco Mundial (BM).

Ainda segundo dados do BM e do Banco Central (BC), em 2017 apenas 49,8% da população adulta na América Latina e Caribe (ALC) possuía alguma conta bancária.

O objetivo do Nubank é levar acesso financeiro a esta metade dos latino-americanos que sempre sofreu com as grandes instituições, tanto do ponto de vista de mau atendimento como em produtos custosos.

A visão de longo prazo da companhia tem se mostrado assertiva. O segmento de serviços financeiros deve atingir R$ 1 trilhão neste ano, de acordo com o prospecto.

Mas, como isso se traduz na geração de receita no presente?

Nos primeiros nove meses deste ano, o Nubank registrou receita de R$ 5,66 bilhões. Isso representa alta de 108% ante o mesmo período do ano anterior, dada a base pressionada pelos impactos da pandemia do novo coronavírus (Covid-19).

Mais da metade do faturamento da empresa vem de juros e ganhos sobre instrumentos financeiros. Desta fatia, cerca de 50% vem dos juros de cartão de crédito – como um banco propriamente dito.

Pouco mais de 15% da receita total vem com os juros de empréstimos, já mostrando os resultados da operação iniciada há dois anos.

A maior contribuição ao faturamento é das tarifas de intercâmbio (30,3%), que a companhia cobra quando um usuário aciona o cartão de crédito.

Por um lado, a empresa mostra que está muito exposta ao negócio de cartão de crédito. Caso haja algum entrave nesta linha, seja com a perda de clientes ou mudanças regulamentares, os números podem ser duramente prejudicados.

Além disso, a receita ligada a cartão de crédito está centrada nos juros dessa atividade, não sobre o engajamento dos clientes e o uso em si. O Rewards, programa de pontos do cartão da empresa, apresentou uma receita de R$ 112,02 milhões, um avanço “tímido” de 26,1% em um ano.

Por outro lado, existem esforços para a diversificação dos produtos, com a criação de novos negócios, como seguro de vida, e cross-selling (venda cruzada) aos usuários.

Segundo o Nubank, o modelo de negócios é fundamentado em quatro pilares:

- Cultura centrada no cliente;

- Experiência dos clientes;

- Tecnologia avançada;

- Propriedade de dados.

Em função disso, os maiores gastos são com campanhas de marketing, para fomentar o engajamento dos usuários, e com pessoal, tanto para relacionamento com os clientes como gabaritados profissionais de tecnologia.

As despesas com marketing subiram 310,1% em 12 meses até o fim de setembro, para R$ 240,36 milhões. As despesas gerais e administrativas, por sua vez, avançaram 130,2%, chegando a R$ 2,15 bilhões nos nove primeiros meses deste ano.

Com isso, o resultado antes dos tributos sobre o lucro ficou negativo em R$ 435,56 milhões, próximo dos R$ 403,78 milhões negativos um ano antes.

A diferença ficou sobre os tributos correntes, que dispararam 1.629,1%, saindo de R$ 46,30 milhões para R$ 800,74 milhões na mesma base comparativa. O prejuízo líquido cresceu 61,3% em 12 meses, para R$ 528,35 milhões.

Repetidamente, a fintech reitera que o prejuízo sempre foi uma decisão do negócio. As margens da companhia têm sido pressionadas em prol do investimento no time, serviços, plataforma.

O desafio, porém, será monetizar a base construída e retornar aos acionistas o capital investido. Não seria um bom sinal a sustentabilidade do negócio estar atrelada exclusivamente à queima de caixa ou ao sacrifício da rentabilidade. Veja os resultados financeiros da fintech no acumulado dos primeiros nove meses deste ano, em bilhões de reais.

Foguete não tem ré

O crescimento do Nubank dispensa apresentações. A empresa, com sede no bairro de Pinheiros, em São Paulo, apresentou números mais do que expressivos, sobretudo nos últimos quatro anos.

Em apenas oito anos de operação, já recebeu o prêmio de banco nº 1 do Brasil pela Forbes três vezes, o prêmio de melhor aplicativo de banco digital do mundo pela Pymnts.com e melhor banco digital pela Euromoney.

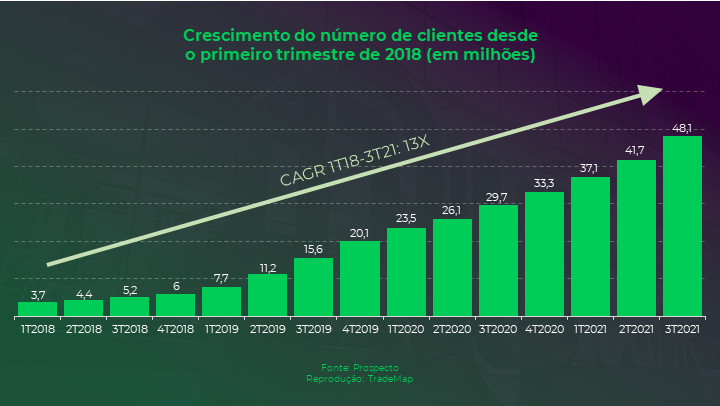

Atualmente, a fintech possui 48,1 milhões de clientes, sendo disparado o maior player do mundo no espectro digital. O segundo maior banco digital, o americano Chime, possui menos da metade de usuários.

O crescimento anual composto (CAGR, na sigla em inglês) do número de clientes do Nubank, do primeiro trimestre de 2018 até o terceiro trimestre de 2021, foi de 13 vezes. Destes, 73% eram ativos mensalmente nos últimos 30 dias até o fim de setembro.

Ao passo que a fintech emprega esforços na “romantização” do setor bancário, engajando os clientes e tornando o modo de usar o roxinho um “estilo de vida”, a proximidade e dependência dos serviços são cada vez maiores.

O Nubank acredita que possui níveis de engajamento semelhantes aos das principais plataformas de mídia social.

Este contexto, na visão da companhia, fornece uma capacidade vantajosa para “introduzir em seu ecossistema produtos adicionais e conectados dentro e além da categoria de serviços financeiros” – dando uma deixa sobre a necessidade de diversificação das operações.

Isso é demonstrado em números. A proporção de clientes ativos diários sobre o número de clientes ativos mensais (DAU/MAU) está em 47,9%, de 35,2% em março de 2020. A pandemia trouxe um novo panorama sobre o universo de pagamentos on-line. É esperado que o crescimento continue, por mais que desacelere.

A Agência TradeMap está acompanhando de perto a abertura de capital do Nubank. Quer saber se vale a pena entrar no IPO da empresa? Clique aqui.