O setor de shopping centers foi um dos mais afetados pelos efeitos da pandemia de Covid-19.

Por conta da obrigatoriedade do fechamento dos empreendimentos dadas as restrições impostas pelas medidas de isolamento, o fluxo de visitantes foi reduzido drasticamente, pressionando os resultados operacionais das companhias.

Além do impacto sobre o funcionamento dos shoppings, as mudanças despertaram dúvidas quanto a possíveis mudanças de hábito dos consumidores brasileiros, com questionamentos sobre a redução das compras presenciais e o crescimento do e-commerce.

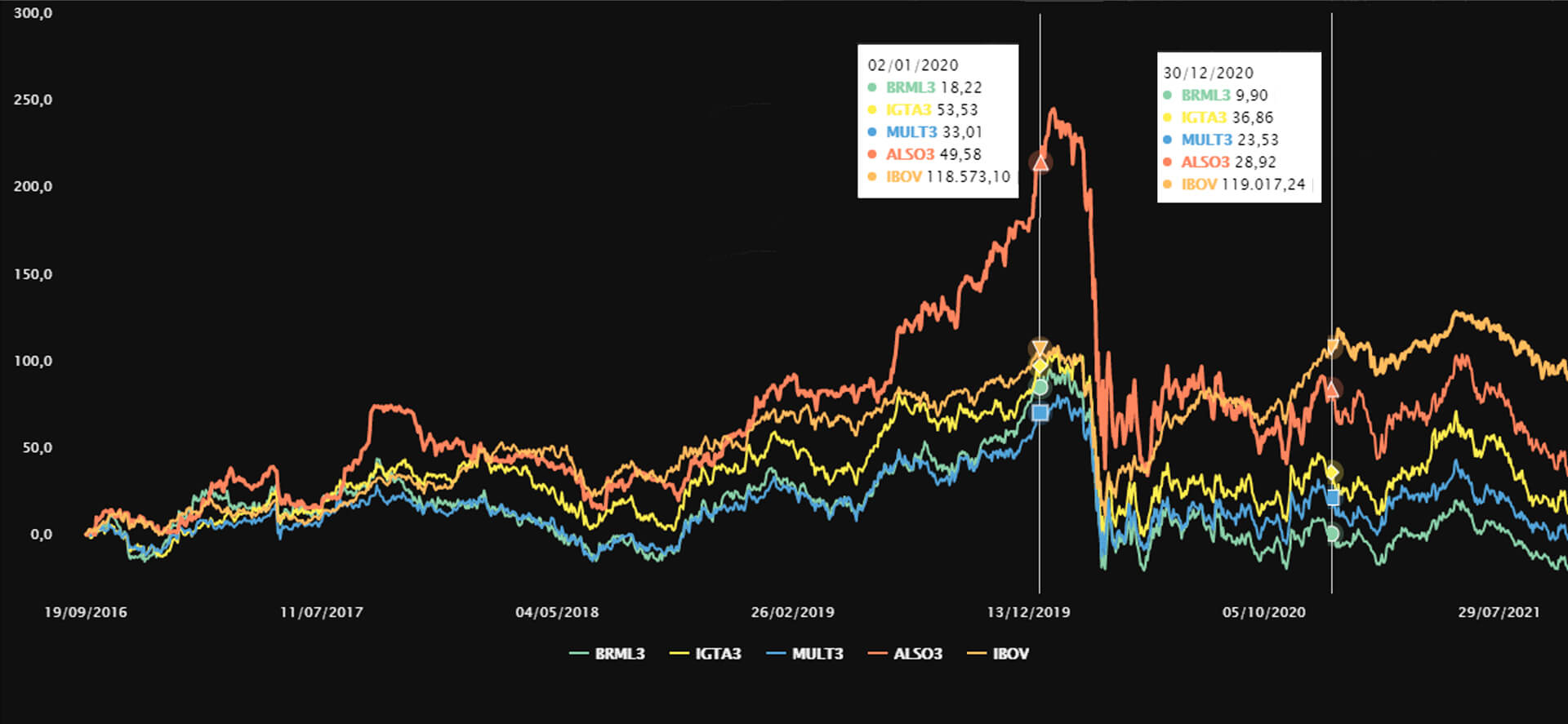

Hoje quatro empresas de shoppings se destacam na Bolsa: brMalls (BRML3), Iguatemi (IGTA3), Multiplan (MULT3) e Aliansce Sonae (ALSO3).

Com a chegada da pandemia, as ações dessas empresas tiveram em média queda acima de 30% em 2020, contra a alta de 2,9% do Ibovespa.

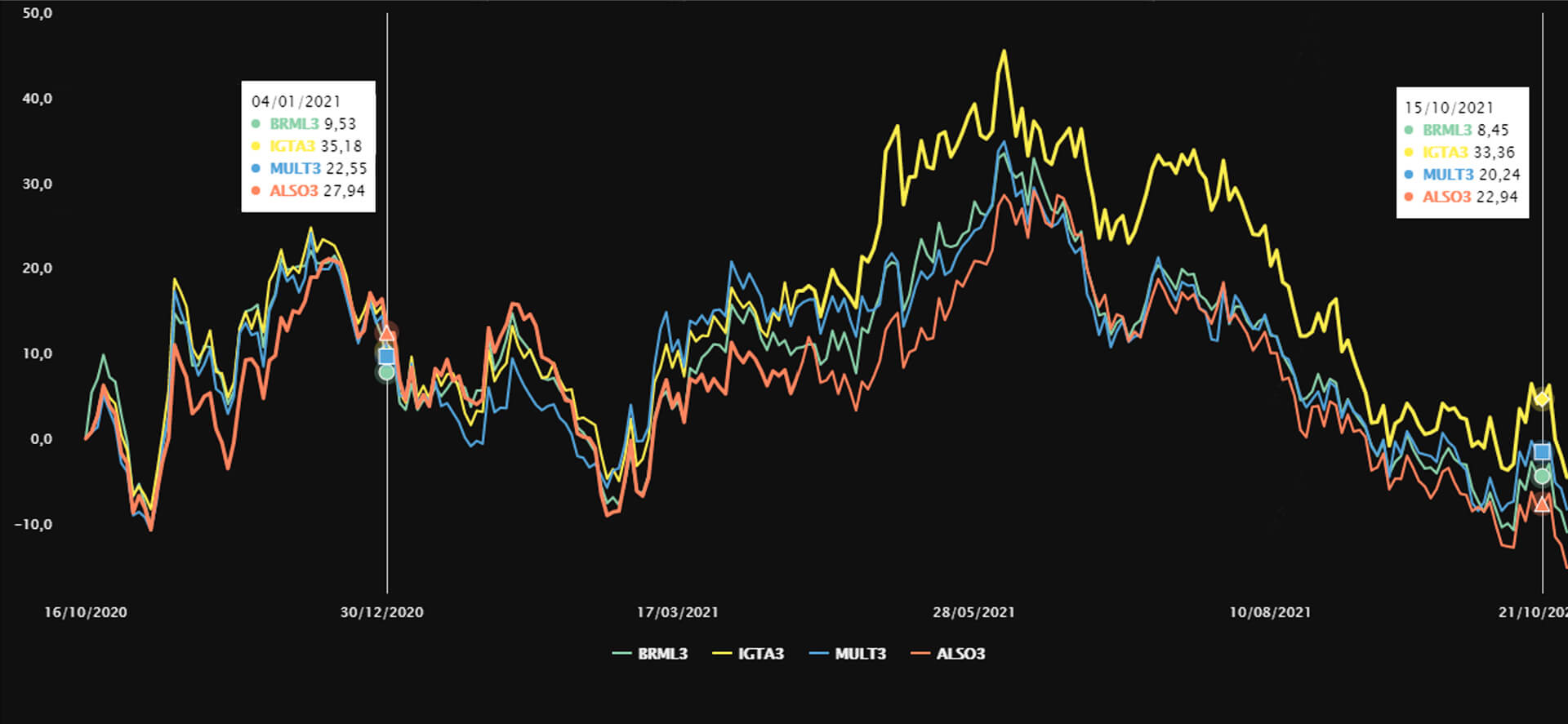

E a situação não teve grandes alterações neste ano. Até o dia 15 de outubro, as ações do setor continuavam a apresentar perdas. As ações da brMalls caíam 11,41% no ano, as da Aliansce, 17,89%, as da Multiplan, 10,21%, e as ações da Iguatemi, 5,17%.

A pandemia da Covid-19 fez com que o fluxo de visitantes quase desaparecesse do comércio físico das varejistas.

Levantamentos da Sociedade Brasileira de Varejo e Consumo (SBVC) com a FX Retail Analytics, empresa especializada em monitoramento de fluxo para o varejo, mostraram que o fluxo de consumidores nos shopping centers em 2020 caiu 51,28% em relação a 2019, enquanto o de lojas físicas teve queda de 38,39%.

Na análise por região, os shoppings do Nordeste tiveram a menor queda das vendas, de 40%, enquanto os da região Sudeste mostraram baixa de 54,34% e os do Sul, de 61,58%. Os shoppings localizados no Centro-Oeste e no Norte não tiveram amostragem significativa no levantamento.

Com o menor fluxo de visitantes, o faturamento do setor teve redução de 33,2% em 2020, finalizando o ano em R$ 128,8 bilhões, segundo a Associação Brasileira de Shopping Centers (Abrasce). Este foi o menor volume de vendas registrado em 11 anos.

A queda no faturamento foi atribuída tanto ao fechamento dos shoppings quanto aos consequentes acordos entre empreendedores e lojistas para suspensão de cobrança de despesas, considerando aluguéis, condomínios e fundos de promoção. O valor chegou a uma redução de mais de R$ 5 bilhões em adiamento para que os lojistas conseguissem suportar o momento, conforme informações da Abrasce.

Abril de 2020 representou o pior momento da crise, com o faturamento dos shopping centers registrando perda de 89% no mês, se comparado ao mesmo intervalo de 2019. Até 2020, o setor vinha apresentando taxa de crescimento superior à inflação desde 2015, finalizando 2019 com crescimento de 7,9%.

Vale comentar que cada administradora de shopping adotou diferentes acordos com seus lojistas para tentar passar pela pandemia. Os acordos variaram entre uma redução de 50% a 100% durante os primeiros meses.

Para 2021, a Abrasce projeta crescimento de 9,5% do setor com base no cenário atual. A estimativa pode sofrer alterações por conta da pandemia e dada a pressão da inflação, além da retirada de estímulos fiscais e monetários. Entretanto, o avanço da vacinação, a reabertura da economia e a dissipação gradual das incertezas sanitárias têm contribuído para um maior otimismo no setor.

Um ponto interessante a ser observado é que, mesmo com os problemas da pandemia, shoppings foram inaugurados nas regiões Nordeste, Sudeste e Centro-Oeste, e não houve fechamentos.

Atualmente, há 601 empreendimentos em operação no país, um acréscimo de sete shoppings em comparação a 2019, segundo levantamento da Abrasce. A Área Bruta Locável teve crescimento de 1,3% em 2020 em comparação a 2019, para 16,981 milhões de metros quadrados.

Destacamos os juros baixos como fator determinante para elevar a demanda por financiamento com custos menores. Segundo a Abrasce, há motivos para otimismo em 2021: há previsão de 13 projetos greenfield (que envolvem projetos incipientes, ainda no papel) em quatro regiões do país, refletindo a confiança do empresariado na recuperação econômica.

Entretanto, o aumento no número de shopping centers vem chamando a atenção e gerando certa preocupação para os investidores no Brasil, diante de um eventual excesso de oferta e de uma mudança do perfil do consumidor.

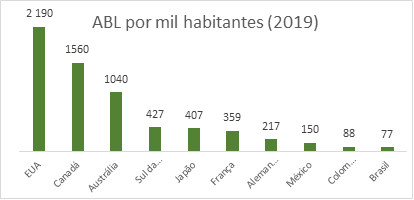

De outro lado, shoppings brasileiros têm uma relação entre ABL e número de habitantes bastante reduzida em comparação com diversos países.

Segundo levantamento da Abrasce, mesmo apresentando crescimento acima da inflação nos últimos cinco anos, excluindo 2020, o mercado de shopping brasileiro fica bem atrás de diversos países em número de ABL m2 por habitantes, mostrando uma imensa oportunidade de crescimento para o setor.

A taxa de vacância é um dos fatores que também chama atenção, com evolução. No fechamento de 2020, a taxa dos shoppings brasileiros era de 9,3%, ante os 4,7% apresentados em 2019.

Em agosto, a vacância ficou em 6,9%, abaixo de junho e julho, e a expectativa da Abrasce é chegar ao fim de 2021 com nível de 6,5%, em média, com o retorno do setor à normalidade.

Perfil das empresas de shoppings da B3

Conforme destacado, as empresas de shopping têm promovido diversos acordos com os lojistas e apresentado diferentes resultados, já que têm perfis diversos umas das outras, tanto por regiões quanto por público atendido.

Foco na alta renda – Multiplan e Iguatemi

Multiplan (MULT3) é uma imobiliária full-service, que atua no segmento de shopping center e torres comerciais. Presente nas regiões Sul, Sudeste e Nordeste, tem foco nos consumidores das classes A e B. O portfólio contempla 19 ativos, dentre eles shoppings bastante conhecidos e de alta renda, como Morumbi Shopping e Anália Franco (em São Paulo) e o ParkShopping (em São Caetano do Sul).

Ao fim de junho, a Multiplan detinha Área Bruta Locável total de 835.145 m² (668.589 m² de ABL própria), que gerou vendas de R$ 11,8 bilhões nos últimos 12 meses.

Adicionalmente, a Multiplan detinha – com uma participação média de 92,1% – dois conjuntos de torres comerciais com ABL total de 50.582 m² (46.591 m² de ABL própria), totalizando uma área bruta própria de 715.180 m².

Iguatemi (IGTA3) é uma empresa de incorporação e administração de shopping centers. Presente nas regiões Sul, Sudeste e Centro-Oeste, tem foco nos consumidores das classes A e B. O portfólio da companhia conta com 16 shoppings, como Iguatemi São Paulo, JK Iguatemi, Pátio Higienópolis, Iguatemi Campinas e Iguatemi Porto Alegre, além de três Outlets premium e três torres comerciais, totalizando 470.663 m² de ABL Própria.

Foco na média e na baixa renda – brMalls e a Aliansce Sonae

brMalls (BRML3) é uma empresa de incorporação e administração de shopping centers, com participação em 31 shopping centers. Possui um portfólio diversificado, tanto por região quanto por classes de renda.

Atualmente, oferece serviços de administração ou comercialização para 27 dos 31 shopping centers nos quais detém participação. Tem 1.274,2 mil m² de ABL total e 832,1 mil m² de ABL próprio, com percentual médio de participação em seus shoppings de 65,3%.

Aliansce Sonae (ALSO3) é uma administradora de shoppings que nasceu da fusão da Alliansce Shopping Center e da Sonae Sierra Brasil em agosto de 2019. Atualmente, detém um portfólio formado por 39 shoppings, presentes nas cinco regiões do país.

Além de possuir 27 empreendimentos, a empresa é responsável pela administração de cerca de 12 de terceiros. Possui 1.144,3 mil m² de ABL total e 810,2 mil m² de ABL próprio.

Hora de comprar as ações?

As empresas de shoppings têm elevado potencial de alta (upside) das ações em Bolsa, segundo recomendações de analistas consultados pela Refinitiv.

Os papéis da brMalls têm 13 recomendações, das quais nove são de compra, três, de manutenção, e uma de venda. O preço-alvo segundo a mediana das projeções é de R$ 12,00 por ação, o que implica valorização de 42% considerado o preço de fechamento de R$ 8,45 do dia 15 de outubro.

Para a Iguatemi, são 12 recomendações, com quatro de compra e oito, de manutenção. O preço-alvo segundo a mediana das projeções é de R$ 44,25 por ação, ou seja, 32,64% de potencial de alta.

Já os papéis da Multiplan têm 11 indicações de compra, duas de manutenção e uma de venda, com preço-alvo de R$ 28,00 por ação, isto é, 38,3% de upside.

Vale a pena investir em shoppings hoje?

Considerada a retomada das operações dos shoppings, é fundamental ao investidor analisar alguns parâmetros para medir seu desempenho, como as tratativas com os lojistas na retirada dos descontos que foram concedidos durante a pandemia, além de mudanças dos contratos de aluguéis.

Além disso, vale verificar se as companhias vão conseguir repassar em seus contratos reajustes de preço conforme a elevação do IGP-M (índice geral de preços, normalmente utilizado para a correção de contratos nos setores imobiliários e de shoppings).Contratos: Na nossa avaliação, as empresas não irão aderir a mudança de seus contratos, optando pela manutenção da cobrança do aluguel mínimo acrescido de um percentual das vendas. O que poderá surgir, sem que haja mudança de contrato, é um novo acordo de desconto com locatários.

Reajustes dos aluguéis: No que tange aos reajustes de aluguéis, não acreditamos que as empresas de shopping centers consigam repassar 100% dos reajustes em seus contratos conforme a elevação do IGP-M, já que a situação financeira atual dos lojistas ainda está bastante delicada.

Além disso, o índice chegou na casa de dois dígitos em um ano. Em setembro de 2020, o índice acumulava alta de 17,94% em 12 meses. Já em setembro deste ano, a inflação para o período de 12 meses era da ordem de 25%.

No momento atual, companhias que tenham empreendimento bem localizados e com um maior mix de lojas, compreendendo não só o varejo tradicional, como ocupando espaços dos shoppings com locatários de entretenimento e serviços, possam se destacar, melhorando seu resultado e suas margens.

Essa diversidade dos espaços dos shoppings vem elevando o fluxo de visitantes em todos os dias da semana e não só aos sábados e domingos.

Transformação digital: A transformação digital tende a ser outro diferencial para as companhias. O mercado intensificou os investimentos para o desenvolvimento de seus braços digitais, como a Iguatemi com a Iguatemi365, ou a brMalls e a Multiplan com parcerias para investir na Delivery Center, uma startup que promove a integração entre lojistas, marketplaces e shoppings.

Já a Aliansce Sonae implementou a PEG modelo B2B2C do shopping para fazer a conexão do cliente com o lojista de forma digital, seja oferecendo seus produtos em apps ou utilizando o shopping como um hub logístico.

Quais empresas vão se destacar no curto prazo?

O cenário para as companhias de shoppings ainda está muito incerto, no curto prazo, por conta da Covid-19 e dos efeitos na economia, como redução do crescimento, elevação da taxa de desemprego e aumento da inflação, que vem corroendo o poder de compra do consumidor. No entanto, as vendas vêm se recuperando gradualmente, com os shoppings operando com 100% da sua capacidade.

Consideramos que a Multiplan e a Iguatemi tendem a se destacar no curto prazo, haja vista a presença com empreendimento mais premium – consumidores com maior poder aquisitivo foram menos afetados, nessa crise.

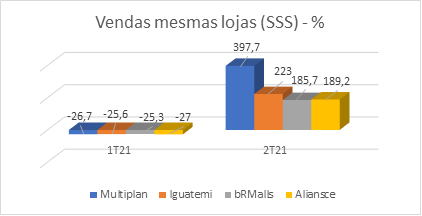

Já podemos notar melhoras nos recentes números das companhias do segundo trimestre. Multiplan e a Iguatemi vêm apresentando forte crescimento nas vendas mesmas lojas em relação aos pares.

O que acompanhar de indicadores do mercado

Um indicador bastante utilizado para o setor de shopping centers corresponde ao FFO (sigla em inglês para Funds From Operations, que em tradução livre significa fluxo de caixa proveniente das operações). O foco está no fluxo de caixa das operações dos shoppings, elemento muito importante porque se refere à geração de caixa que um determinado ativo pode proporcionar.

Assim, ao mensurar esse índice, o investidor pode ter uma ideia sobre a geração de renda proveniente do shopping e avaliar se a operação é sustentável.

Analisando as companhias, notamos novamente que Iguatemi e Multiplan vêm apresentando melhor desempenho.

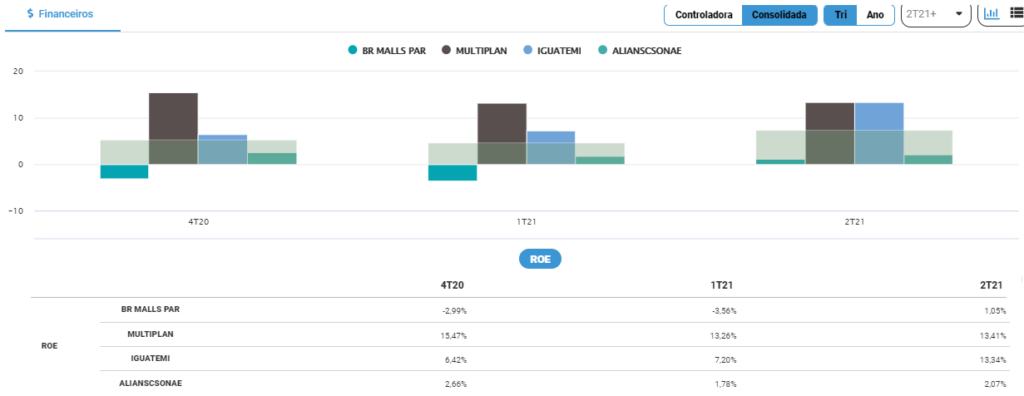

Outro ponto em destaque é o ROE (return on equity), que significa retorno sobre o patrimônio líquido. Nesse sentido, ao calcular o ROE, é possível medir a rentabilidade dos recursos que foram investidos pelos acionistas em uma empresa. Ele é calculado a partir da divisão do lucro líquido de uma companhia pelo patrimônio líquido registrado em seu período contábil anterior.

Notamos que, mesmo com as dificuldades apresentadas pelas empresas do setor de shopping, novamente Multiplan e Iguatemi vêm se destacando. A Multiplan apresentou um ROE de 13,41% e a Iguatemi, de 13,34%, no segundo trimestre de 2021.

Além disso, as companhias estão com fortes planos de crescimento via aquisição de participações relevantes em shopping próprios, como a Iguatemi, enquanto a Multiplan está focada no crescimento via aberturas, aproveitando o seu grande banco de terrenos.

brMalls e Aliansce também seguem com planos de expansão. Desta forma, o investidor deve se atentar à alavancagem das companhias.

Nesse segundo trimestre, a empresa que apresentou a menor alavangem foi a Multiplan, com um indicador dívida líquida/Ebitda de 1,8 vez, seguida pela Alliansce, com múltiplo equivalente a 2,0 vezes, Iguatemi, com 3,7 vezes, e a brMalls, com a maior alavancagem, de 5,6 vezes.

Vale destacar que a Iguatemi vai efetuar uma reestruturação societária. Os acionistas da empresa aprovaram em assembleia geral uma proposta que inclui a incorporação das ações da empresa pela sua controladora, a Jereissati (JPSA3).

Sob a nova estrutura, a Iguatemi pode levantar um grande volume de recursos para alocar em aquisições. Pela operação, cada investidor detentor de uma ação ordinária da Iguatemi vai receber 0,15964 ação ordinária e 0,31929 preferencial da Jereissati, além de um prêmio de R$ 17,82 por papel detido da Iguatemi, posteriormente combinadas em units de uma nova empresa, a Iguatemi S.A.

Essa será a nova denominação adotada pela Jereissati. A negociação dessas units na Bolsa deve começar em 29 de novembro, pelo código IGTI11.