A JHSF (JHSF3), uma das empresas brasileiras voltadas ao consumidor de alta renda, tem sido beneficiada pela forte retomada da economia brasileira. Não que seu público tenha sofrido quando a situação estava pior, mas é que tem ocorrido uma aceleração dos investimentos de seus clientes e fornecedores.

Em entrevista exclusiva à Agência TradeMap, o CEO da JHSF, Thiago Alonso de Oliveira, disse que a companhia tem voltado suas atenções à expansões do Cidade Jardim, recheado de lojas de grife e alta gastronomia, e do Catarina Fashion Outlet.

Os shopping centers, uma das verticais da JHSF na conexão com o público de alta renda, representam pouco mais de 15% da receita da empresa. Segundo o executivo, há oito anos consecutivos a empresa reporta taxas de crescimento acima da concorrência.

As expansões que Alonso menciona – do Cidade Jardim, que deve começar neste quarto trimestre, e do Catarina, que deve ficar pronto no início de 2024 – estão ocorrendo em função do excesso de demanda por parte dos lojistas.

Na conversa com os analistas do TradeMap, o CEO mencionou que parte do alto prêmio pagos pelos clientes pelos produtos e serviços da JHSF passa pela sensação de renovação e rejuvenescimento.

Como valor agregado, a empresa acompanha de perto o desempenho dos lojistas e os que não reportam crescimento são substituídos.

“Olhamos para os lojistas como parceiros de negócio com soluções, ajudando a girar estoques e permanecer com a tendência de renovação das marcas”, comentou Alonso.

A gestão de lojistas e a otimização dos contratos é uma das formas que a JHSF encontrou de ser ativa no mercado e acelerar as iniciativas voltadas ao segmento, para que ele cresça tanto quanto os outros.

Quem é a JHSF

Criada em 1972, a JHSF é a líder brasileira em negócios que atendem o público de alta renda, e detentora de marcas como Fazenda Boa Vista, Fasano e shoppings como Cidade Jardim, Shops Jardins e Shopping Bela Vista.

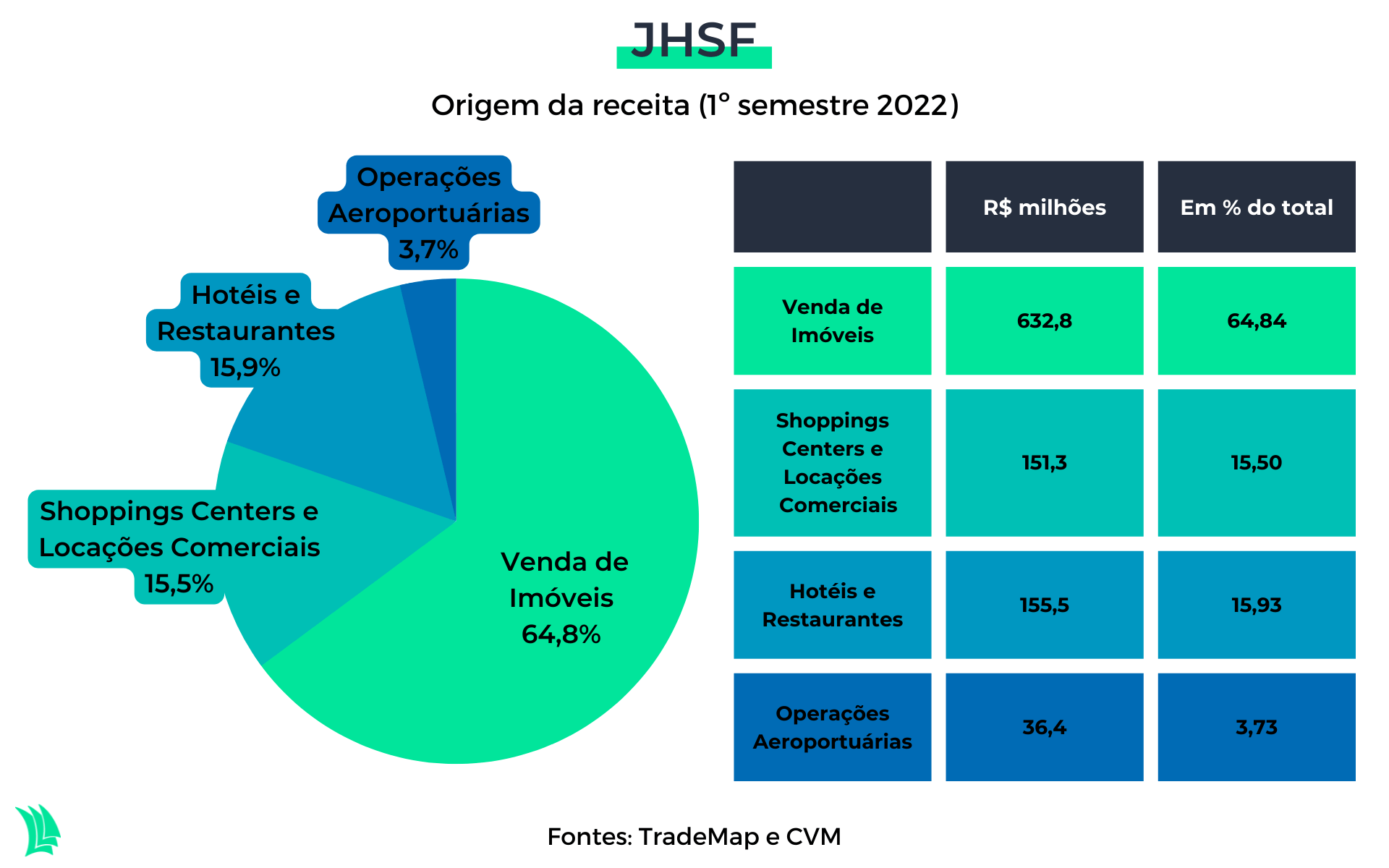

Atualmente, são quatro linhas de negócio: incorporação, shopping centers, hotelaria e gastronomia, e operação aeroportuária (na gestão de um Aeroporto Internacional Executivo).

A maior contribuição da receita vem da venda de imóveis, na parte de incorporação. Aqui, existe uma série de iniciativas no Complexo Boa Vista, no Complexo Parque Catarina e em Bragança Paulista, onde a empresa encontrou um VGV (Valor Geral de Vendas) de R$ 6,1 bilhões.

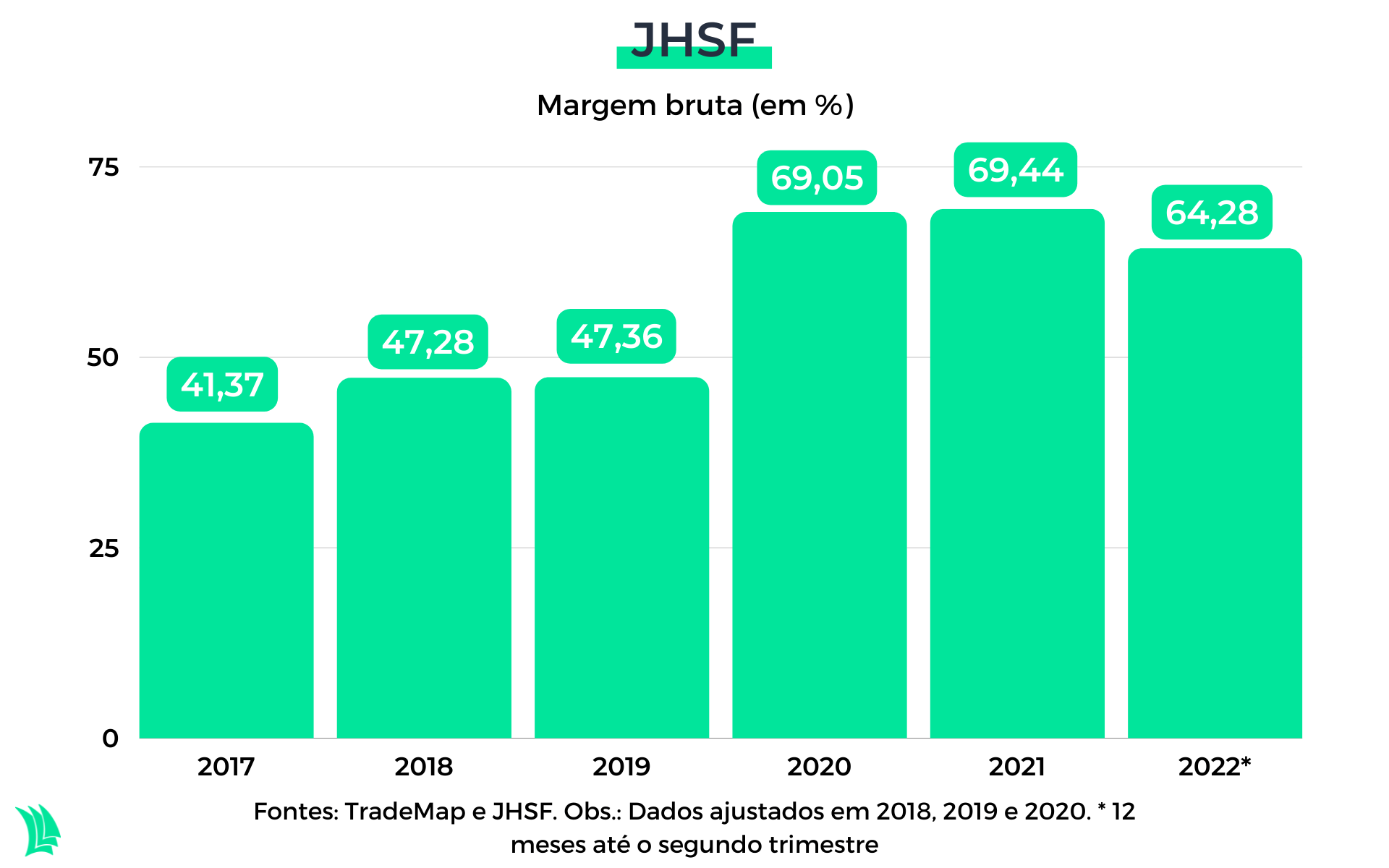

Nesse sentido, a JHSF sofreu menos do que a média do mercado de construção civil durante os períodos mais turbulentos dos últimos anos.

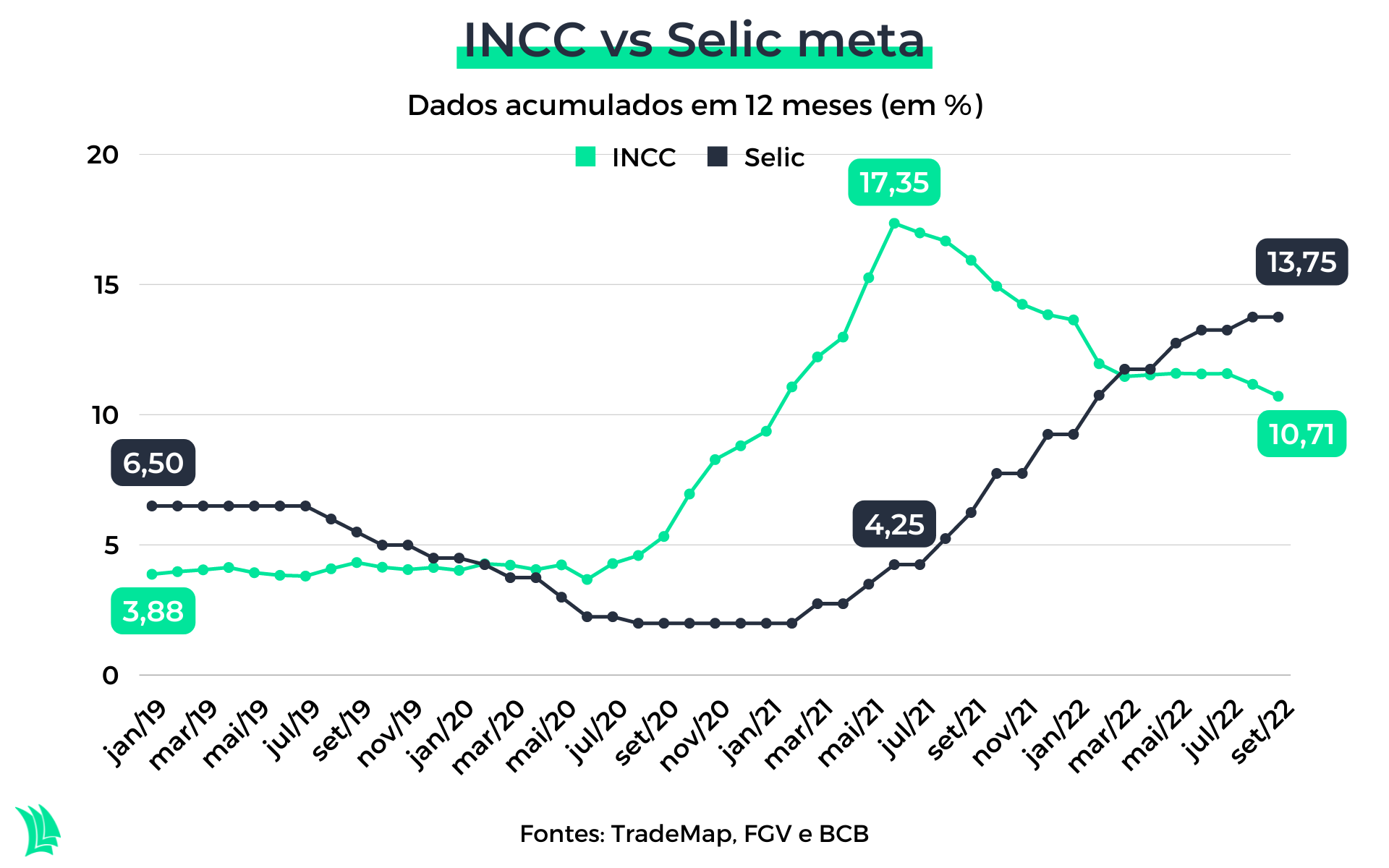

Enquanto a inflação para a construção disparava, as incorporadoras de baixa e média renda encontravam dificuldades para repassar os preços e manter suas margens saudáveis. A JHSF, por sua vez, entende que tem uma dinâmica de precificação diferente do que o restante do mercado.

Mesmo com a aceleração da Selic após o recuo do preço das matérias-primas para a construção civil, a empresa conseguiu manter níveis saudáveis de margem bruta, o que sustenta a eficiência operacional.

Isso porque o perfil de cliente da JHSF é resistente às mudanças drásticas do cenário econômico e, segundo a empresa, não há uma fórmula comum.

Alguns pagam seus imóveis e hospedagens à vista, outros financiam uma parte para investir em outros negócios apartados – embora quase todos tenham capacidade de bancar as compras no ato.

Na visão de Alonso, o maior risco para a empresa está na mudança abrupta do custo de produção após vender seus imóveis, uma vez que a JHSF opera com estoque a performar. Isso pode corroer as margens, embora não tenha acontecido no passado recente e a perspectiva é de manutenção do nível sólido.

A empresa procura estar preparada para absorver essas variações no fluxo de caixa. Internamente, a JHSF trabalha com o fluxo de caixa direto (ou regime de caixa), que efetivamente opera com as entradas e saídas dos recursos, mas ajusta para o fluxo de caixa indireto (regime de competência), para apresentar o balanço ao mercado.

Hospitalidade e Gastronomia

A gastronomia do Fasano tem mais de 120 anos e conta com 28 restaurantes e bares espalhados em sete cidades, enquanto o segmento de hospitalidade tem 22 anos e conta com 9 hotéis de alto padrão, sendo que ambos serviços atuam em complementaridade.

Para o próximo ano, devem ser inaugurados mais três hotéis nos próximos anos, um em Itaim, outro em Miami, que deve ficar pronto entre o final de 2023 e início de 2024, e um no Cidade Jardim.

Segundo o CEO, a estratégia é expandir os hotéis paulatinamente para locais onde há potencial para atender um perfil de público que pode gastar com as diárias em troca de um atendimento de alto nível.

No entanto, as expansões são feitas de forma coerente para que o crescimento não corra o risco de perder a essência de qualidade e excelência, além de prezar por bons lugares, uma vez que a localização é um fator determinante para dar continuidade a um plano de expansão.

Leia também:

Com pouca sensibilidade ao juro, JHSF (JHSF3) vê aumento das vendas no 3º tri

Isto porque a estratégia da empresa, tanto no restaurante quanto na incorporação, é gerar valor aos clientes, para que percebam uma qualidade de vida superior por estar consumindo naquele local.

Além dos restaurantes e hotéis, a empresa conta com o Empório Fasano, um projeto com mais de 1.000 m² de área, e o Delivery Fasano.

Embora os segmentos atuem como complemento um do outro, não existe um negócio que seja uma porta de entrada para um novo cliente consumir uma marca da JHSF e depois partir para as demais.

Isso vai depender do perfil de cada cliente, da sua necessidade e do seu poder aquisitivo. O restaurante, por exemplo, é o negócio mais acessível, com um ticket médio de R$ 300. Já o aeroporto vai demandar do cliente milhares de dólares em despesas.

Seja como for, o foco da empresa está na satisfação do cliente. Se houver um bom atendimento, todos os negócios serão fortalecidos, disse o CEO.

A retomada do aeroporto

O aeroporto Catarina Aeroporto Executivo Internacional foi inaugurado no final de 2019 e constitui oferecer atividades aeroportuárias e serviços ligados à aviação executiva, como por exemplo abastecimento de aeronaves, aluguéis de hangares, entre outros.

Com uma pista de 2.470 metros, o aeroporto passou a oferecer viagens internacionais a partir de 2021 e se tornou o primeiro aeroporto internacional dedicado exclusivamente à aviação executiva no país.

Apesar de novo no portfólio da empresa, o negócio vem ganhando espaço na participação da receita total, após sofrer por restrições impostas durante o período de pandemia. A receita do negócio triplicou no segundo trimestre.

Diante disso, a participação na receita total passou a ser de 4,2% no segundo trimestre, frente a 1,3% em igual período de 2021. Isto mostra a retomada do negócio, que aumentou em 87% o número de voos domésticos e internacionais, além de quadruplicar o volume de litros abastecidos.

O crescimento do negócio pode ser visto com bons olhos pelo investidor. Isto porque o potencial de geração de caixa da empresa é maior. Além disso, a maior diversificação reduz o risco por segmento da JHSF.

Apesar de a participação do negócio de aviação executiva ser pouco expressiva na receita total, isso deve mudar para o próximo ano, devido ao plano de expansão da área.

A construção de três hangares inaugurados no primeiro trimestre, sendo que dois já foram 100% ocupados e a construção de mais novos quatro hangares foi iniciada no segundo trimestre, deve impulsionar a receita do segmento para 2023.

A maior quantidade de hangares traz maior movimentação de clientes dentro do aeroporto, o que pode se refletir em maiores volumes de vendas em serviços aeroportuários, aumentando a receita, além de diluir os custos fixos, resultando em maiores rentabilidades.

A remuneração dos acionistas da JHSF

A JHSF tem um dividend yield em torno de 7%, o que pode ser considerado bom para uma empresa que tem investido fortemente na expansão dos negócios. O equilíbrio entre dividendos e investimentos é um ponto crucial para geração de valor operacional.

Isto é, para distribuir parte dos lucros para os acionistas é preciso analisar o quanto do caixa gerado será alocado para investimentos, para que o negócio possa crescer e gerar maiores retornos no futuro.

Para o CEO da empresa, existem dois perfis de acionistas da empresa: o investidor que se preocupa com oscilações do mercado e busca valorização das ações, e o que, independentemente da ação subir ou cair, não irá sair.

No entanto, o papel da empresa não é focar na remuneração do acionista, uma vez que esta é uma consequência dos resultados operacionais, disse o CEO.

Portanto, o que permite distribuir dividendos para os acionistas é a performance operacional e a construção de valor. Por isso, o time da empresa foca as decisões de gestão tentando equilibrar o quanto reinveste de capital para gerar valor versus o quanto distribui de valor aos acionistas, disse o CEO da JHSF.