O setor imobiliário vive dias de preocupação. Com a conjuntura econômica incerta, ligada ao aumento da taxa de juros para segurar a inflação de dois dígitos, as empresas têm colocado em prática sua melhor gestão de custos e alocação de capital para superar os desafios, como é o caso de Eztec (EZTC3) e Cyrela (CYRE3).

Ambas as companhias, altamente ligadas ao público brasileiro de média e alta renda, entregaram números absolutos promissores para 2022. Por um lado, a Eztec mostrou uma desaceleração na demonstração de resultado, embora com alta nas vendas líquidas. Por outro, a Cyrela conseguiu manter um nível de rentabilidade forte, alinhado com a queda de endividamento, abrindo possibilidade de sólidos pagamentos de dividendos nos próximos trimestres.

Nenhuma das empresas, porém, conseguiu fugir da alta dos custos de construção, pesadelo da indústria desde 2020. Entre o primeiro trimestre de 2020 e o quarto trimestre do ano passado, o INCC (Índice Nacional de Custo de Construção) acumulou alta de 23,88%.

O indicador demonstra uma média nacional, o que não é refletido nos grandes centros. Antônio Emílio Fugazza, CFO (Chief Financial Officer) e diretor de Relações com Investidores da Eztec, afirmou, em teleconferência na manhã desta sexta-feira (18), que os custos de construção da empresa chegaram a superar em 50% o reportado pela INCC nos últimos meses.

A Cyrela também se disse cautelosa com os lançamentos dos próximos trimestres, tanto em função da inflação da construção civil, como da contração da política monetária brasileira, que impactam diretamente a demanda no curto e médio prazos.

Os pontos de atenção, porém, não apagaram o consistente desempenho de ambas as empresas.

Eztec diminui estoques prontos e continua gerando muito caixa

Nos três últimos meses do ano passado, a Eztec encontrou dificuldades para entregar resultados consistentes como nos trimestres anteriores. Mas, no consolidado anual, a companhia conseguiu sustentar um bom patamar de desempenho.

Entre outubro e dezembro de 2021, a empresa registrou uma receita líquida de R$ 176,39 milhões, uma baixa de 40,8% em comparação ao registrado um ano antes. No ano, o montante atingiu R$ 957,86 milhões, avanço de 2,3%.

Leia também:

MRV (MRVE3) é sustentada por subsidiárias e fica pessimista com Casa Verde e Amarela

No mesmo ritmo, a companhia o seu lucro líquido cair 50,1% no quarto trimestre, para R$ 72,48 milhões, mas no acumulado anual o resultado foi de R$ 430,12 milhões, avanço de 6,1% na comparação com 2020.

Dois destaques da empresa no trimestre e no encerramento do ano foram relacionados aos estoques e geração de caixa. A Eztec encerrou 2021 com o menor nível de estoques prontos desde 2010, de acordo com informações relatadas na teleconferência, o que é positivo dada a dinâmica incerta do mercado atual.

As vendas dos estoques prontos e a manutenção dos projetos lançados em 2019 sustentaram a receita líquida anual acima do patamar de R$ 900 milhões.

Atualmente, o volume de estoque pronto representa menos de 20% do volume total da empresa. Esse percentual deve subir a partir de 2023, com as entregas dos projetos iniciados a partir de 2020, uma vez que o prazo de desenvolvimento de um projeto imobiliário residencial fica em torno de 36 a 48 meses na Eztec.

Por conta disso, é factível imaginar que a empresa mantenha patamar saudável de margem bruta. No quarto trimestre, esse indicador caiu 6,7 pontos percentuais (pp) em três meses, mas na comparação entre 2021 e 2020, houve um ganho de 3,1 pp, para 46,1%.

Outra fator positivo é que a Eztec retomou os trilhos da saúde financeira e geração de caixa, temas sempre recorrentes na empresa. A incorporadora terminou 2021 com uma dívida bruta de R$ 29,4 milhões e com o caixa bruto na ordem de R$ 898 milhões, portanto, mantendo-se como caixa líquido.

A geração de caixa (desconsiderando dividendos e recompra de ações) subiu de R$ 7,95 milhões em 2020 para R$ 89,51 milhões em 2021.

Endividamento da Eztec segue sob controle

O quarto trimestre do ano passado foi o melhor desde o começo da pandemia em termos de vendas. A companhia vislumbra que o banco de terrenos pode atingir R$ 14 bilhões ao longo dos próximos trimestres, e a carteira de recebíveis segue saudável em termos de inadimplência. Bons gatilhos para enfrentar um 2022 desafiador.

Cyrela enxerga melhora no Rio de Janeiro e surfa alta renda

Embora com ritmo arrefecido no quarto trimestre, a Cyrela também mostrou bons números no consolidado de 2021 – um dos melhores do setor em termos de volume.

A receita operacional líquida da empresa somou R$ 1,31 bilhão entre outubro e dezembro (+2,2% contra o trimestre imediatamente anterior), sendo que, no consolidado de 2021, a alta foi de 43,6%, para R$ 4,79 bilhões.

O lucro bruto teve leve queda de 1,5% no trimestre, para R$ 440 milhões, mas o saldo final do ano foi positivo, atingindo R$ 1,66 bilhão, avanço de 56,5%.

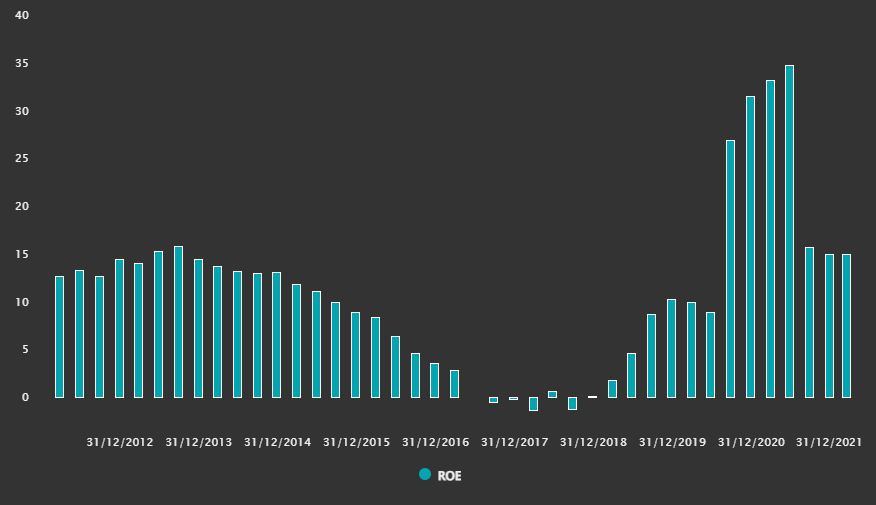

O ROE (Retorno sobre Patrimônio Líquido) dos últimos 12 meses ficou em 15,6%, consolidando a empresa como uma das mais rentáveis do setor. Neste múltiplo, a Cyrela fica atrás apenas da Cury (CURY3).

Com volatilidade, Cyrela entrega alta rentabilidade

De acordo com um levantamento do Ipea (Instituto de Pesquisa Econômica Aplicada), a inflação para os mais pobres foi 15% superior à dos mais ricos em 2021.

O trunfo de atuar com um público que manteve seu poder de compra, o de média e alta renda, conferiu boas margens para a Cyrela. A margem bruta ficou em 33,4% no trimestre e 34,8% no ano, resultado de 52,6% dos lançamentos da empresa na faixa de alto padrão.

Vale ressaltar, porém, que a empresa não se vê como uma companhia temática. Embora atue de forma mais próxima a clientes de alto poder aquisitivo, executivos da empresa disseram na teleconferência na manhã desta sexta-feira que seguem acreditando e estimam bons resultados da marca Vivaz, voltada ao público de baixa renda.

Embora o segmento apresente menor margem, a companhia faz bem seu papel em diversificar as receitas, e se equilibrar em realidades diferentes da indústria, gerando valor ao longo de todo o ciclo imobiliário.

Na teleconferência de resultados, a empresa também reconheceu que sua inflação de custos ficou acima do reportado pelo INCC, assim como Eztec. Na carteira de recebíveis, a empresa está contando um uma inflação de 8%, que deve ajudar no repasse de preços, embora esse seja um dos desafios para 2022.

No que se refere ao Rio de Janeiro, região que representou 22,3% dos lançamentos da empresa em 2021, a Cyrela enxerga que o mercado carioca ainda está um grau abaixo do paulista em termos de demanda, mas tem melhorado.

Ações anteciparam 2022 desafiador

As ações do setor imobiliário têm sofrido acima da média na Bolsa brasileira. Nos últimos meses, os investidores têm colocado em pauta a preocupação com a alta da taxa de juros e o desaquecimento da economia como fatores que podem travar os negócios.

Nos últimos 12 meses, por exemplo, as ações da Cyrela recuam 35%, enquanto os papéis da Eztec têm queda de 43%.

Ambas as empresas são duas das melhores preparadas para surfar uma volta da demanda no setor – e, inclusive, não foram as duas ações que mais caíram no período.

Já no pregão desta sexta-feira, o movimento não foi observado. Estimulados pela queda das taxas de juros futuras, as ações de ambas as companhias têm forte alta na Bolsa. Por volta das 14h, a Cyrela subia 6,12%, enquanto a Eztec avançava 4,63%.

As duas empresas possuem recomendações na plataforma do TradeMap, com dados compilados pela Refinitiv. No caso da Cyrela, 11 das 12 recomendações indicam compra, com preço-alvo mediano de R$ 27,50. E a Eztec é recomendada por sete das 11 indicações. Os papéis da incorporadora valem R$ 31,40, numa estimativa mediana.