Em mais um passo de expansão internacional dos negócios da holding, a Cosan (CSAN3), por meio da Moove, sua produtora e distribuidora de lubrificantes e óleos básicos, adquiriu mais participação de mercado nos Estados Unidos.

Ontem, a subsidiária da Cosan anunciou a compra da Stryker Intermediate Holdings, ou PetroChoice, por US$ 479 milhões (R$ 2,3 bilhões na cotação do último fechamento). A empresa tem ativos em metade dos Estados Unidos, tendo duas plantas de lubrificantes e mais de 50 centros de distribuição.

Com a aquisição, a Moove – que fabrica e distribui produtos sob a marca Mobil na América do Sul e Europa, além do território norte-americano – amplia seu escopo de atuação e aposta na complementaridade da atividade de distribuição de lubrificantes.

Com margens operacionais e mercado endereçável similares, são esperadas sinergias significativas entre Moove e PetroChoice, aumentando a eficiência das operações no médio prazo – principalmente porque quase metade dos números da Moove já vêm de fora do Brasil.

Os primeiros benefícios devem ser observados em redução de custos logísticos e administrativos, além de maior barganha com fornecedores.

A Moove, já considerada referência global em lubrificantes, tem combatido os entraves do pós-pandemia, como a desaceleração global após o primeiro momento de reabertura econômica no ano passado.

No resultado consolidado, a Cosan já havia demonstrado que a companhia estava aberta a novos negócios. Como uma simbiose entre a controladora e as controladas, a Moove tem apetite pelo crescimento inorgânico como maior forma de geração de valor ao longo do tempo.

Subsidiária da Cosan tem desafios múltiplos

No primeiro trimestre, a Moove teve um Ebitda (lucro antes de juros, impostos, depreciação e amortização) de R$ 173,4 milhões, queda de 7,7% em 12 meses em função do menor volume de lubrificantes vendidos.

A base de comparação, porém, era forte dada a alta demanda pelos produtos distribuídos no primeiro trimestre de 2021, e o desafio de fazer o resultado crescer vai arrefecer ao longo do ano. Em comparação ao quarto trimestre do ano passado, o período entre janeiro e março deste ano representou uma melhora de 58,2% no Ebitda.

A maior preocupação, neste momento, refere-se ao CPV (custo dos produtos vendidos), que impacta o lucro bruto.

Saiba mais:

Cosan tem inflação e juros como barreiras e vê “exagero” em eleições

Entre o primeiro trimestre do ano passado e o mesmo período de 2022, o CPV cresceu 22,5% (em proporção maior que o crescimento da receita líquida), processo mitigado em partes pela contenção das despesas com vendas, gerais e administrativas, que se mantiveram estáveis.

Inevitavelmente, a empresa acabou perdendo eficiência em termos de margens. Na mesma base comparativa, a margem Ebitda recuou 2,8 pontos percentuais (pp), enquanto a margem bruta teve queda de 3,7 pp.

Embora a Cosan não tenha apresentado informações financeiras acerca da operação da PetroChoice, o mercado enxerga que os múltiplos da aquisição não foram elevados e são favoráveis à Moove, dadas as perspectivas de margens do negócio

A procura pela geração de valor

Do ponto de vista da controladora, a aquisição equivale a 6,38% do valor de mercado da Cosan, considerando a cotação vigente. Portanto, não deve alterar a composição da estrutura de capital da holding.

Atualmente, a alavancagem financeira está em 2 vezes, ou o dobro do reportado no primeiro trimestre de 2021. O controle do endividamento por parte da Cosan vem a calhar em meio à alta de juros no Brasil e no mundo, que encarece o custo do dinheiro.

Esse movimento de elevação dos juros impacta sobretudo as empresas com balanço pesado, como é o caso da Cosan, que demanda capital para dar continuidade aos seus negócios. No primeiro trimestre, a holding detinha uma dívida líquida pró-forma de R$ 29,90 bilhões, ao custo médio ponderado de CDI acrescido de 2,27% no período.

A empresa luta para voltar à geração de valor aos acionistas, reduzindo o consumo de caixa e expandindo as operações de seu modelo de negócio.

Na teleconferência de resultados do primeiro trimestre, o CEO da Cosan, Luis Henrique Guimarães, reconheceu que o cenário é amplamente desafiador e a totalidade dos resultados dos investimentos que têm sido feitos agora apenas vão aparecer no longo prazo.

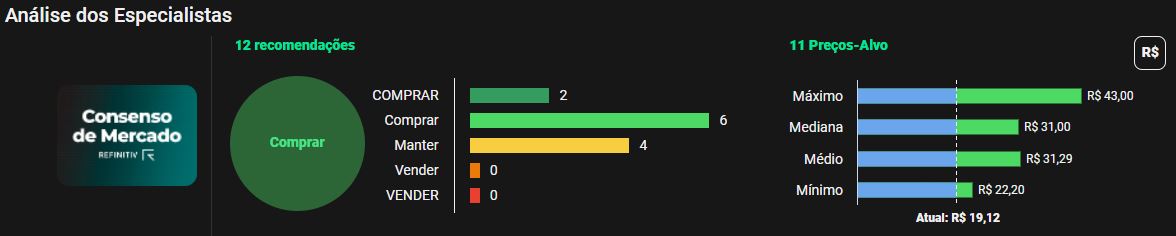

O recado serve para os investidores da holding, que veem os papéis caírem quase 10% no acumulado do ano. O momento representa uma janela de oportunidade, segundo especialistas ouvidos pela Refinitiv.

De acordo com os dados compilados na plataforma TradeMap, de 12 analistas que acompanham a empresa, oito recomendam a compra dos papéis, com preço-alvo mediano de R$ 31.

Por volta das 12h30 desta terça, as ações da Cosan recuavam mais 1,09%, para R$ 19,12. A empresa vale R$ 35,8 bilhões na B3.