A tese de desaceleração e perda de qualidade de crédito das grandes instituições financeiras, bancos de investimento e fintechs tomou conta do mercado neste ano. Para o BTG Pactual (BPAC11), porém, não se aplica.

O banco de André Esteves divulgou, na manhã desta terça-feira (8), mais um resultado recorde, desta vez para o período entre julho e setembro. Além disso, em todos os trimestres de 2022, o BTG Pactual superou os números nas comparações anuais.

No terceiro trimestre de 2022, o destaque ficou para a rentabilidade do banco. O ROAE (Retorno sobre Patrimônio Líquido Médio) anualizado ficou em 22%, quase dois pontos percentuais acima do reportado no mesmo período de 2021.

O número é forte, maior que a projeção anteriormente indicada pelo banco, na casa dos 20%, e foi atingido mesmo diante de um crescimento de 16,5% no patrimônio líquido, que chegou a R$ 42,26 bilhões.

O desempenho acima do esperado pelos investidores vem na esteira de um lucro líquido ajustado de R$ 2,30 bilhões, resultado recorde e 28,3% maior que o do terceiro trimestre de 2021. A expansão foi maior que a da receita total, elevando a margem.

Com base no preço de fechamento de ontem, o BTG era avaliado em R$ 110 bilhões na B3. O lucro ajustado acumulado dos últimos 12 meses é de R$ 8,32 bilhões, o que faz com que a empresa seja negociada a 13,2 vezes seus lucros passados – múltiplo atrativo e menor do que o da XP, que divulga balanço hoje à noite.

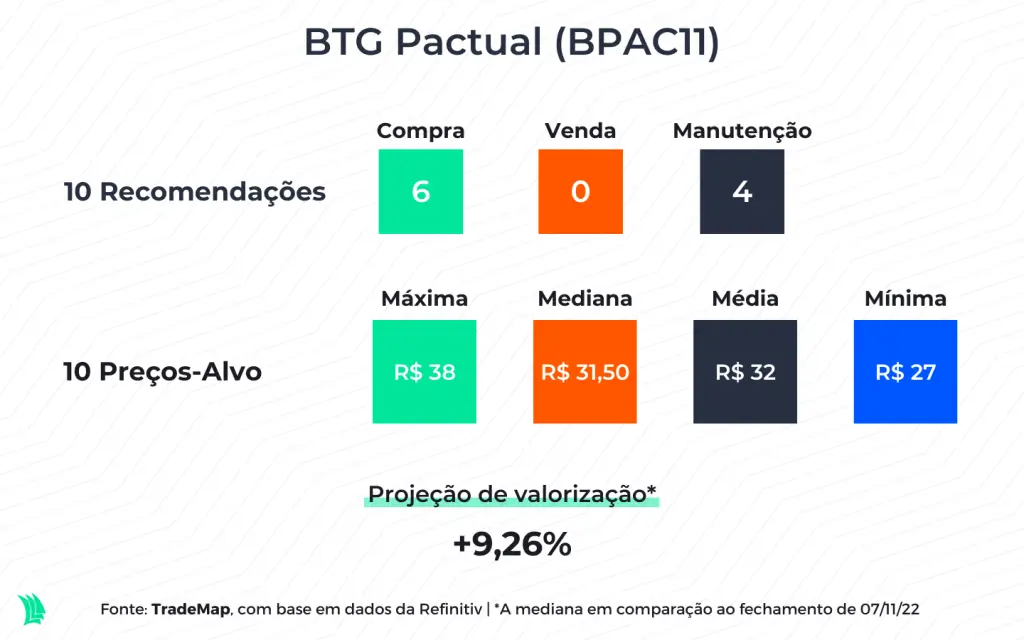

As projeções da Refinitiv, apresentadas na plataforma do TradeMap, apontam para recomendações de compra do banco de investimento, com um pequeno potencial de valorização.

Sem deixar (quase) ninguém para trás

Das oito principais áreas de negócio do BTG Pactual, seis reportaram avanços de receita no terceiro trimestre deste ano, em comparação ao mesmo período do ano passado.

As duas áreas que destoam são Investment Banking (-27,7%) e Principal Investments (-69,5%). No terceiro trimestre do ano passado, os negócios juntos representavam 22,4% da receita do BTG, e hoje equivalem a 11,9%.

Mostra-se, com isso, que o peso da queda de faturamento dos segmentos não foi um entrave ao forte trimestre do BTG Pactual como um todo.

Mesmo com uma maré ruim para a emissão de ações, o Investment Banking foi liderado pelas áreas de crédito e fusões e aquisições, que tiveram seus melhores trimestres. O banco contribuiu para 18 M&As e esteve em 37 negócios de dívida, mostrando a solidez e contenção de perdas da instituição.

Os negócios de Principal Investments não acompanharam o movimento positivo da média do mercado de renda variável no período – o Ibovespa subiu 11% entre julho e setembro – e tiveram receita de apenas R$ 41,4 milhões, mas nada que tenha atrapalhado o banco.

Tava bom, agora parece que melhorou

Das áreas de maior representatividade no banco de investimento, chama atenção o crescimento de Corporate & SME Lending (+45,8%), Asset Management (+40%) e Wealth Management & Consumer Banking (+40%) em termos de receita na comparação anual.

Na parte de empréstimos, o resultado é explicado por spreads sólidos do banco. Ao passo em que a empresa ganha penetração entre as pequenas e médias empresas, sendo considerado o melhor banco para PMEs no mundo, a maior parte da carteira está em alto grau de confiabilidade (em proporção de 80% para 20%).

Ao fim de setembro, o portfólio da área estava em R$ 129,75 bilhões, montante 33% superior ao reportado há um ano e 10,2% maior que nos três meses anteriores.

A Asset e a Wealth cresceram em conjunto, com forte expansão de recursos sob gestão e administração. Agora, são R$ 1,17 trilhão.

O crescimento de 40% para ambas as áreas ocorreu por causa da estratégia de exposição dos recursos à renda fixa, mas também à captação sólida de recursos em meio à volatilidade do mercado.

Leia também:

BTG entra na lista de ações mais indicadas e Vale (VALE3) cai uma posição

O banco de investimento levantou R$ 62,9 bilhões em novo dinheiro no trimestre, 21,1% acima do reportado no primeiro trimestre, mas 11,1% abaixo do segundo trimestre.

O Sales & Trading, carro-chefe e equivalente a 29,1% de toda a receita do banco, cresceu 6% em 12 meses, com a movimentação de clientes institucionais sustentando a operação.

A fatia representativa da área na receita do BTG foi reduzida em 4,8 pontos percentuais no terceiro trimestre deste ano, na comparação com o mesmo intervalo de 2021.

Ou seja, ao mesmo tempo em que o banco diversifica com êxito suas linhas de negócio, não deixa de entregar crescimento no consolidado e não deixa para trás sua área de maior peso.

Desafios do BTG Pactual

Assim como qualquer outro player altamente exposto ao mercado de capitais brasileiro e global, o BTG Pactual aguarda a redução da volatilidade brasileira em razão do período eleitoral, ao passo que navega a possível recessão em grandes economias.

A tese de investimento no banco passa pelo financial deepening no Brasil, com a aceleração de serviços financeiros – também pelo amadurecimento do mercado de capitais, como concessão de crédito para pequenas e médias empresas, que empregam a maior parte da população.

A instituição parece estar bem posicionada para extrair o crescimento das diversas frentes em que atua, em maior ou menor grau, com a excelência de entrega de resultados dos últimos anos.

Mesmo com a alta de 42,8% no acumulado deste ano e cerca de 8% abaixo da máxima histórica, o BTG Pactual continua com múltiplos atrativos, quase como uma mescla de preço de bancão e entrega de fintech em anos de investimento.