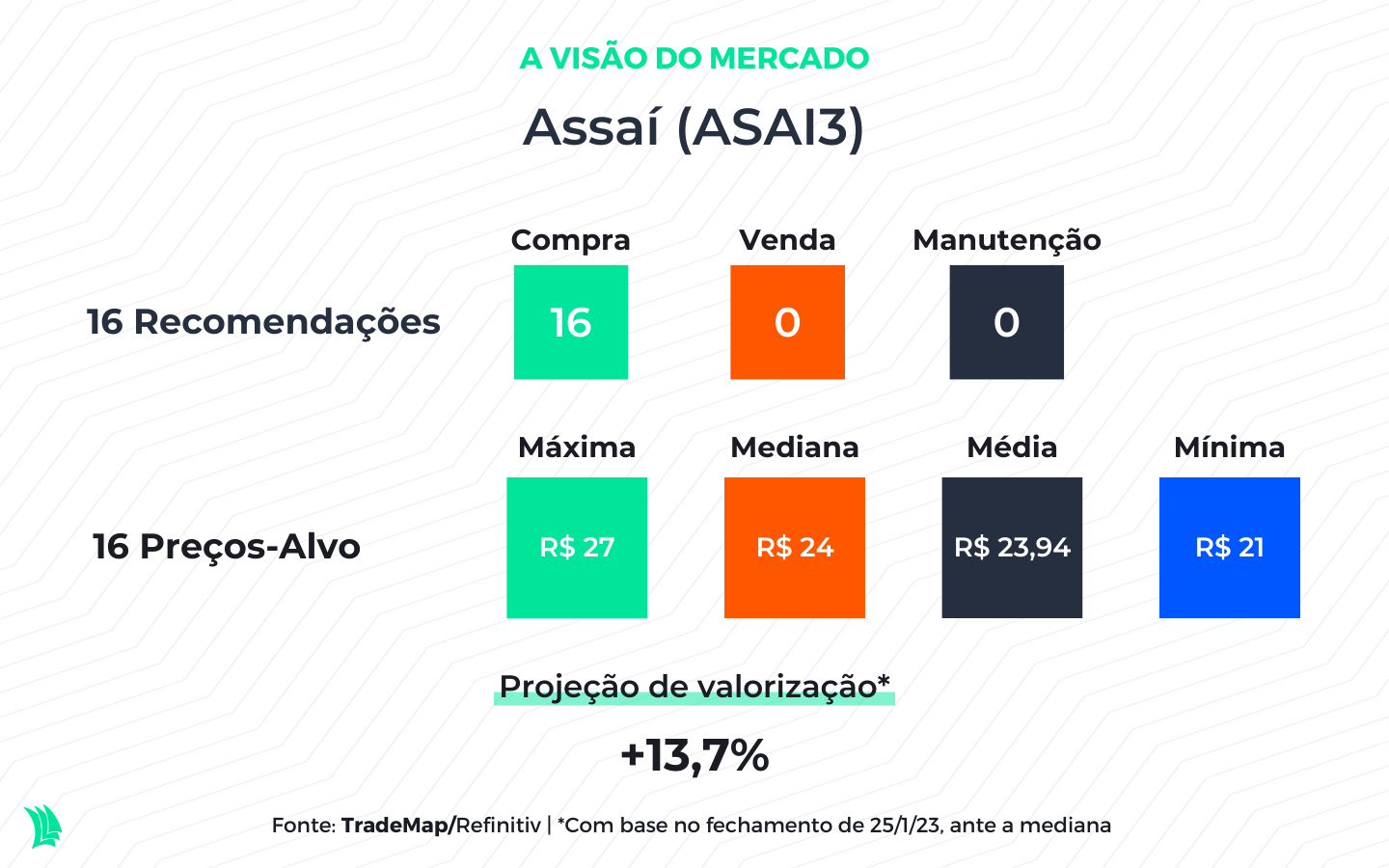

Diferentemente das teses ligadas à tecnologia, que fizeram sucesso na década passada, ou dos setores tradicionais da Bolsa, como bancos, seguradoras, elétricas e commodities, o Assaí (ASAI3) esteve entre os maiores destaques em 2022.

As ações da empresa subiram 51,7% e fecharam o ano na quinta maior alta dentre os integrantes do Ibovespa. Os papéis do Assaí chegaram à Bolsa após cisão do Pão de Açúcar (PCAR3) em 2021 e, desde então, são figuras repetidas nas recomendações de mercado.

Gestores de fundos de investimento também têm enxergado as ações da varejista de alimentos como grande chance de ganho de capital, com base na sólida geração de caixa e robusto plano de crescimento com abertura de lojas.

O que chama atenção na empresa é a operação de atacarejo. O modelo mistura o melhor dos mundos do atacado e do varejo, apostando na venda em grande volume, preço baixo e qualidade dos produtos – mesmo que isso signifique margens apertadas (apenas 2,6% do que o Assaí gera de receita vira lucro líquido).

Neste cenário, a companhia usufrui da fuga dos consumidores no varejo alimentar para as opções mais baratas, em meio à dinâmica inflacionária no Brasil ainda longe de ser a ideal, num processo que vem se tornando roteiro para quem experimenta o serviço.

Será que em 2023 essa tese de investimento num setor básico da economia vai fazer mágica novamente?

O que explica o otimismo com Assaí

O Assaí tem surpreendido o mercado com números acima das expectativas trimestre após trimestre, transformando sua alavancagem operacional em um grande impulsionador do desenvolvimento do negócio.

A empresa é a única pure play do atacarejo no Brasil, e tem dominado o setor com um crescimento acelerado – inclusive de forma inorgânica.

Uma das formas de travamento de valor da empresa é fazer com que cada uma das unidades do Extra, adquiridas em 2021, entre no modelo de rentabilidade do cash & carry (outro nome para o “abrasileirado” atacarejo).

Em 2021, o Pão de Açúcar acertou a venda de 71 pontos do Extra ao Assaí. O negócio foi avaliado em R$ 5,2 bilhões, sendo que R$ 4 bilhões serão pagos de forma parcelada pelo Assaí até 2024.

Veja também:

Além disso, a empresa teve um gatilho de melhoria na governança, com a venda de quase toda a participação do francês Casino na companhia, em follow-on realizado no fim do ano passado.

A movimentação é positiva dada a perspectiva de redução do desconto que normalmente o mercado dá por conta de uma governança desconfiável. No caso da Assaí, o pé atrás girava em torno da relação do controlador com suas subsidiárias.

O Casino está em processo de desinvestimentos em ativos mundo afora para reduzir seu endividamento.

Com a alienação da participação no Assaí, também espera-se que o conselho da empresa seja modificado – para melhor. A renovação do conselho deve acontecer em abril.

Ademais, também há o efeito imediato de que as ações da empresa se tornam mais líquidas. Atualmente, 69,3% dos papéis da empresa estão em livre circulação no mercado.

O atacarejo em 2023

O mercado espera que o forte desempenho operacional seja expandido, a despeito da variação do capital de giro e alto Capex (investimentos), voltado ao crescimento da marca e pelo projeto de conversões de hipermercados Extra.

Além disso, o Assaí deve continuar sendo observado como uma oportunidade de investimento defensivo ante o cenário macroeconômico volátil.

Por mais que a inflação tende a ceder, principalmente por conta da disparada das taxas de juros nos últimos dois anos, o comportamento dos consumidores deve continuar benéfico ao Assaí, com uma migração dos usuários de players voltados ao varejo.

O desemprego ainda persiste com um nível de informalidade alto e os salários não avançam de forma acelerada.

Belmiro Gomes, CEO do Assaí, em entrevista à Folha de S.Paulo no ano passado, uma em cada quatro clientes da empresa faz parte das classes A e B, mostrando que a empresa também está sendo penetrada no público que fazia compras em supermercados e hipermercados até pouco tempo atrás.

De acordo com a consultoria Nielsen|IQ, o público de alta renda equivalia a 34% das vendas do atacarejo em 2021. Essa proporção deve ter aumentado em 2022 com a contínua inflação, ao mesmo tempo em que mostra um espaço para crescimento do Assaí.

A proposta de valor do cash & carry, portanto, ainda é promissora para 2023, com preço adequado, sortimento variado de produtos e serviços a depender da localidade da unidade, e com cada vez mais adeptos.

Contas em dia

Além de estar num setor próspero, defensivo e com boas perspectivas de curto, médio e longo prazos, o Assaí se destaca pelo balanço equilibrado e estrutura de capital adequada, o que o deixa mais flexível para impulsionar as operações.

Ao longo dos últimos trimestres, as empresa financiou seu crescimento e saúde financeira com a emissão de debêntures, o que elevou em quase 50% a dívida bruta entre o terceiro trimestre de 2021 e o mesmo período de 2022, contudo ainda parece estar sob controle.

Com o forte aumento do montante em caixa, a alavancagem financeira da empresa, medida pela relação entre dívida líquida e Ebitda, era de 2,68 vezes no fim de setembro, patamar ainda considerado dentro do prudencial de 3 vezes.

No fim daquele mês, a empresa tinha 50 lojas em construção, após ter inaugurado 44 unidades nos 12 meses anteriores. Ou seja, o momento de investir no crescimento para colher os frutos no futuro.

No fim de setembro do ano passado, porém, apenas 6,7% das dívidas da empresa eram de curto prazo. As debêntures, que equivalem a 83,7% de todo o endividamento do Assaí, têm prazo de pagamento mais alongado.

Espera-se que no fim de 2023, o nível de alavancagem da companhia esteja novamente abaixo de 2 vezes, com a contração de dívida em menor ritmo, enquanto as novas lojas abastecem o Ebitda.

Um bom sinal da saúde financeira da empresa é que no terceiro trimestre do ano passado, período em que alavancou substancialmente suas dívidas, a geração de caixa foi robusta – ante o queima de caixa do mesmo período de 2021.

O caixa líquido gerado pelas atividades operacionais mais do que dobrou na comparação anual, chegando a R$ 2,9 bilhões, embora o fluxo de caixa livre ainda seja negativo.

Em termos concorrenciais, o Assaí disputa mercado, dentre as empresas listadas, com o Atacadão, na figura do Carrefour (CRFB3). A atividade de atacarejo representa 70,1% do grupo francês no Brasil.

O Assaí é menos alavancado que o par e mais eficiente, em termos de margem Ebitda e líquida. Além disso, possui maior rentabilidade sobre capital investido e patrimônio líquido.

O valuation do Assaí, entretanto, é mais esticado do que o Carrefour, justamente pelas perspectivas futuras. Mas isso não faz com que o mercado fique menos otimista com a tese.