Grandes poderes, grandes responsabilidades. Sendo a maior cervejaria do mundo, a Ambev (ABEV3) possui múltiplas avenidas de crescimento, mas o preço desta expansão é uma das dúvidas recorrentes dos investidores há trimestres.

Com o aumento dos custos de produção, o mercado discutia se a Ambev teria flexibilidade suficiente para repassá-los aos consumidores. Sem isso, haveria queda da eficiência operacional.

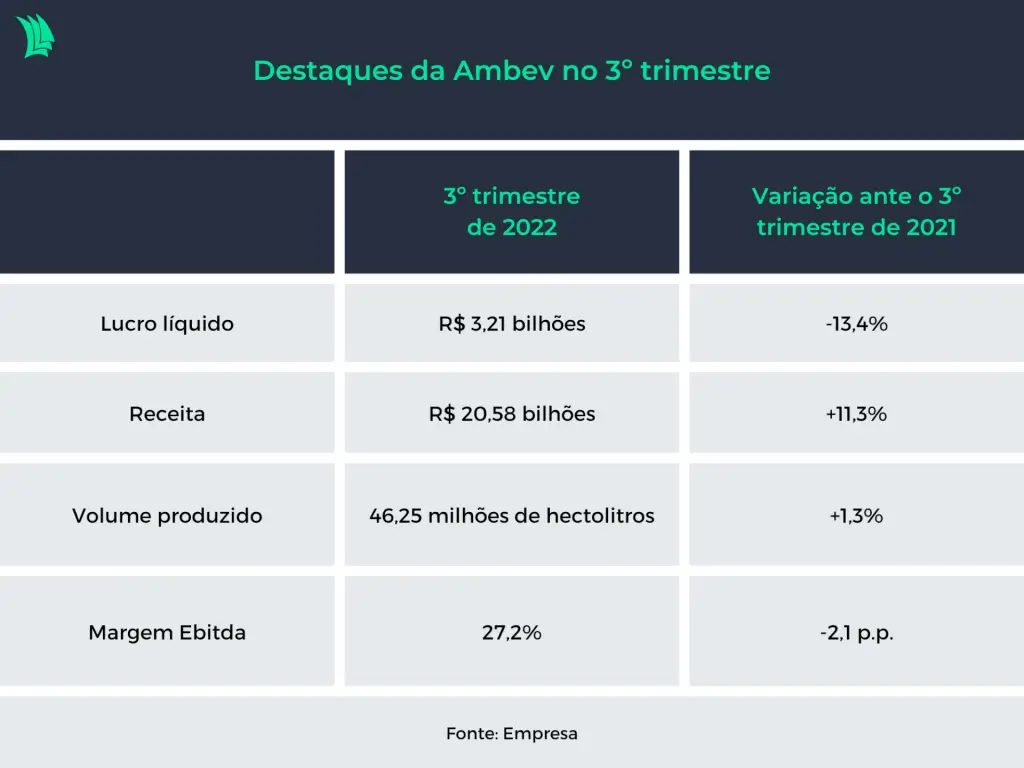

O balanço divulgado na manhã desta quinta-feira (27), referente ao terceiro trimestre deste ano, mostrou que a companhia foi capaz de fazer o repasse, algo que especialistas consideravam pouco possível em função da sensibilidade da clientela e da concorrência em ascensão.

Em velocidade de cruzeiro, a companhia tem batido as expectativas dos investidores e apresentou mais um bom resultado trimestral. Por volta das 12h desta quinta-feira, os papéis da Ambev subiam 3,05%, para R$ 15,21, deixando o campo negativo no acumulado deste ano.

O que se mostrou durante o período de julho a setembro foi um leve aumento no volume total de vendas. A receita líquida acompanhou o movimento e, com os novos preços, avançou sólidos 11,3% na base anual, para R$ 20,58 bilhões.

Por mais que o Ebitda (lucro antes de juros, impostos, depreciação e amortização) ajustado tenha subido apenas 2,4%, para R$ 5,60 bilhões, e o lucro líquido tenha caído 13,4%, para R$ 3,21 bilhões, ambos os resultados ficaram acima do projetado por bancos na relação com o mesmo período do ano passado.

Brasil garante bom resultado da Ambev

Destaca-se positivamente o segmento de cerveja no Brasil, onde a receita líquida disparou 17,1% em um ano, para R$ 9,05 bilhões (43,9% da receita total), mesmo com a manutenção do volume produzido. O resultado acompanhou o aumento do CPV (custo dos produtos vendidos) por hectolitro, medida que representa 100 litros.

O crescimento das receitas é relevante dada a base comparativa forte. No mesmo período do ano passado, a reabertura da economia trouxe uma demanda reprimida que foi sendo amenizada nos meses seguintes.

Por mais que essa relação tenha sido acompanhada de perto, inevitavelmente houve redução de margens. A boa notícia é que essa perda de eficiência já estava no radar e foi contida dentro do esperado.

A margem bruta do segmento de cerveja – que é a principal atividade da Ambev – recuou 0,50 ponto percentual. A margem Ebitda acabou nem saindo do lugar.

Leia também:

Como ação da Ambev vai reagir a limite para contratos de exclusividade?

Ainda no Brasil, mas na parte de bebidas não alcoólicas, o volume cresceu 10,2%, disparando 35,8% em receita líquida, para R$ 1,71 bilhão. A receita por hectolitro subiu 23,2%, avançando mais do que o CPV por hectolitro, que cresceu 16%.

Vale a pena ressaltar o ganho de participação de mercado das marcas da Ambev no terceiro trimestre, segundo a companhia. São elas Red Bull, Gatorade, H2OH!, Guaraná, entre outras.

Vilões: inflação e resultado financeiro

No segmentos de CAC (América Central e Caribe) e LAS (América Latina Sul), a visão foi similar, sendo menos positiva do que nos negócios do Brasil. A dinâmica inflacionária na República Dominicana e no Panamá deteriorou os volumes produzidos na comparação anual, que caíram 19%.

A região, que é atribuída ao CAC, também sofreu com furacões no Caribe, influenciando negativamente a receita. Ademais, os custos de commodities e aumento do preço de combustíveis dificultaram os fretes, pesando sobre as margens.

As perspectivas para a região, não somente em vias da inflação mas também do poder de compra e atividade econômica nos países, são negativas.

No lado do LAS, a forte inflação na Argentina, porém, não impediu o aumento dos volumes, assim como na Bolívia. China e Paraguai desapontaram. A receita líquida da região cresceu 7,4%, para R$ 4,50 bilhões, acima do CPV/hectolitro, que avançou 4,5%.

No comunicado aos investidores, a gestão da Ambev demonstrou que o bom momento para os negócios de bebidas em que atua deve ser estendido para ao longo dos próximos meses, adentrando 2023.

A reação do mercado é positiva, precificando as expectativas para os próximos meses, com Copa do Mundo, festas de fim de ano e Carnaval, que ocorrerá no fim de fevereiro do ano que vem. Também há a projeção positiva para a companhia do ponto de vista de recomposição de margens, com o arrefecimento do preço das commodities mundo afora.

Cabe à Ambev otimizar os seus resultados financeiros para que haja maior entrega de resultado no lucro líquido. A empresa tem relevantes hedges relacionados à exposição cambial e o custo de carrego dos derivativos pesou sobre os números no terceiro trimestre.