Em um ano marcado por guerra na Europa, lockdowns na China, juros e inflação elevados, a maioria das empresas listadas na bolsa brasileira chegou ao terceiro trimestre com um desempenho inferior ao de igual período de 2021.

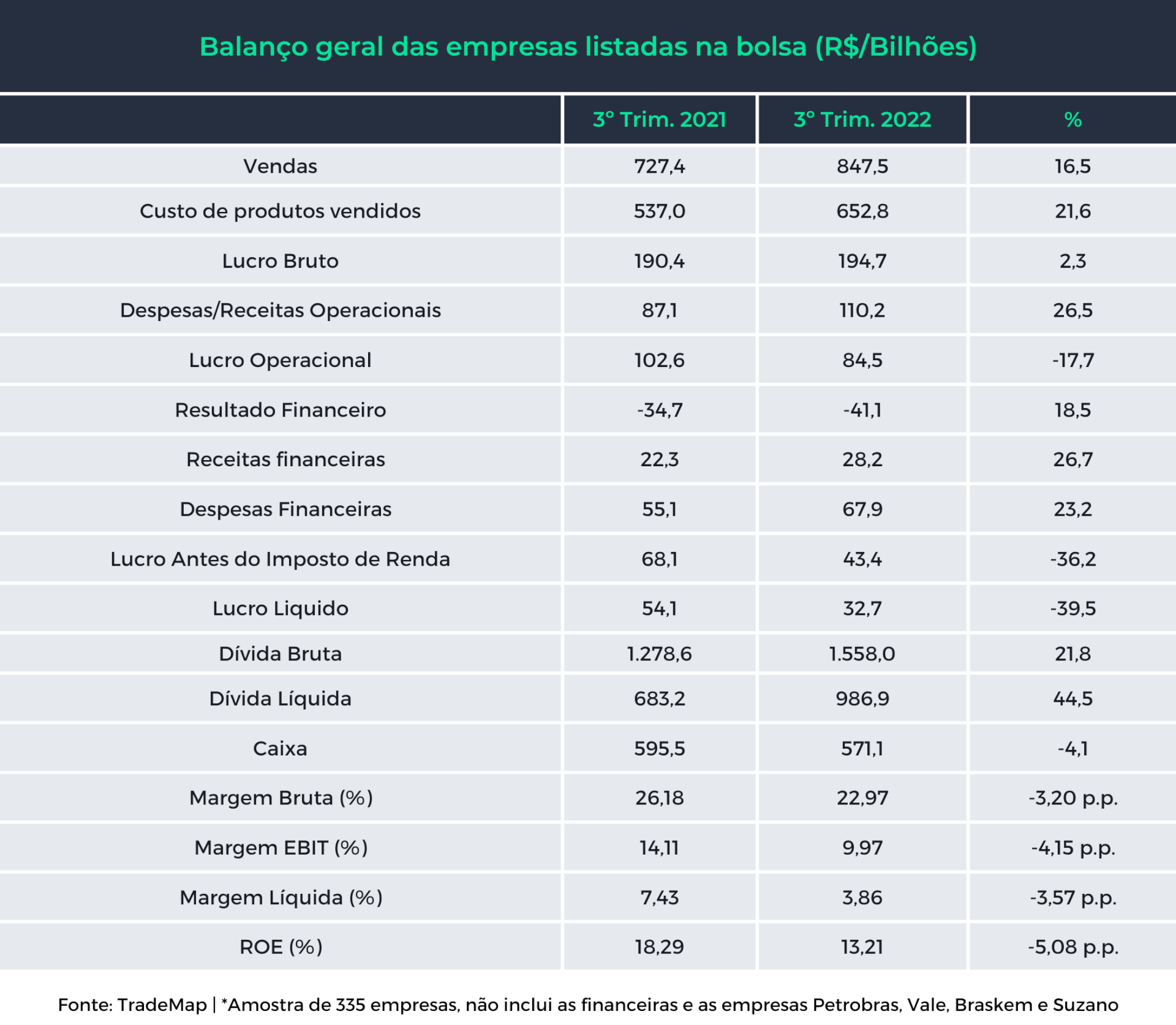

É o que mostra um levantamento feito pelo TradeMap, que mapeou os resultados de 335 empresas com ações negociadas na B3 e confirmou uma queda de 39,5% na soma dos lucros dessas companhias em comparação com o terceiro trimestre do ano passado.

Embora tenha havido uma expansão de 16,5% nas receitas com vendas, para R$ 847,5 bilhões, os custos e despesas foram maiores, o que levou a uma queda na rentabilidade e a um menor lucro dessas empresas.

Vale ressaltar que os dados não levam em consideração as companhias financeiras, que têm características diferentes em seus balanços, e as empresas Petrobras (PETR4), Vale (VALE3), Braskem (BRKM3) e Suzano (SUZB3), que tiveram resultados atípicos e poderiam gerar distorções na análise.

Apesar de as empresas terem visto uma trégua da inflação no período (com o registro de deflação nos meses de julho, agosto e setembro) e uma normalização dos congestionamentos marítimos, ainda assim houve retração da lucratividade, basicamente por causa de outros dois “vilões”: o maior custo de produção e o elevado nível de dívida.

Os vilões do trimestre

Ainda que a deflação vista no trimestre seja um alívio, a inflação acumulada em 12 meses segue elevada e fez com que o custo de matéria-prima fosse maior no período. Além disso, os gargalos logísticos verificados em trimestres anteriores, como congestionamentos marítimos em portos, levaram ao maior custo do frete, elevando as despesas de algumas empresas.

Além disso, o arrefecimento econômico na China e o menor poder de compra da população levaram a um menor volume de produção e vendas para alguns segmentos, como, por exemplo, as exportadoras de minério de ferro, aço, varejistas, entre outras.

Isto se reflete em uma menor diluição dos custos fixos, que por sua vez afeta negativamente a rentabilidade das empresas. Com isso, os custos e as despesas maiores e o menor volume de produção resultam em margens menores.

Neste caso, os números indicam que o repasse da inflação para os preços dos produtos elevou as receitas, mas pode não ter sido suficiente para cobrir os maiores preços das matérias-primas.

Outro ponto importante é a maior alavancagem das empresas que tiveram que captar mais dívidas e queimar parte do caixa.

Algumas empresas desembolsaram dinheiro do caixa para fazer novos investimentos e/ou pagar parte das dívidas. Outras captaram dívidas para poder postergar o prazo das dívidas já existentes, o que levou ao maior patamar de dívida líquida.

O maior volume de dívida, somado à elevada taxa de juros, 13,75%, se reflete no aumento das despesas financeiras da empresa, que por sua vez corrói os lucros.

Para os acionistas, a perda de desempenho nos lucros afeta negativamente o retorno sobre o patrimônio líquido (ROE). Este indicador mede a capacidade de a empresa gerar retornos por meio do capital próprio.

Ou seja, o menor lucro nas operações pode gerar um menor retorno para os acionistas, o que torna o negócio menos atrativo. Uma vez que o ROE médio está em 13,2% e a taxa básica de juros a 13,75%, algumas empresas podem estar destruindo valor.

Caso o mesmo capital fosse alocado em investimentos de renda fixa, o retorno poderia ser maior que o obtido com as principais operações da empresa. Ou seja, o acionista obteria um retorno maior por um risco menor.

Cenário por setores

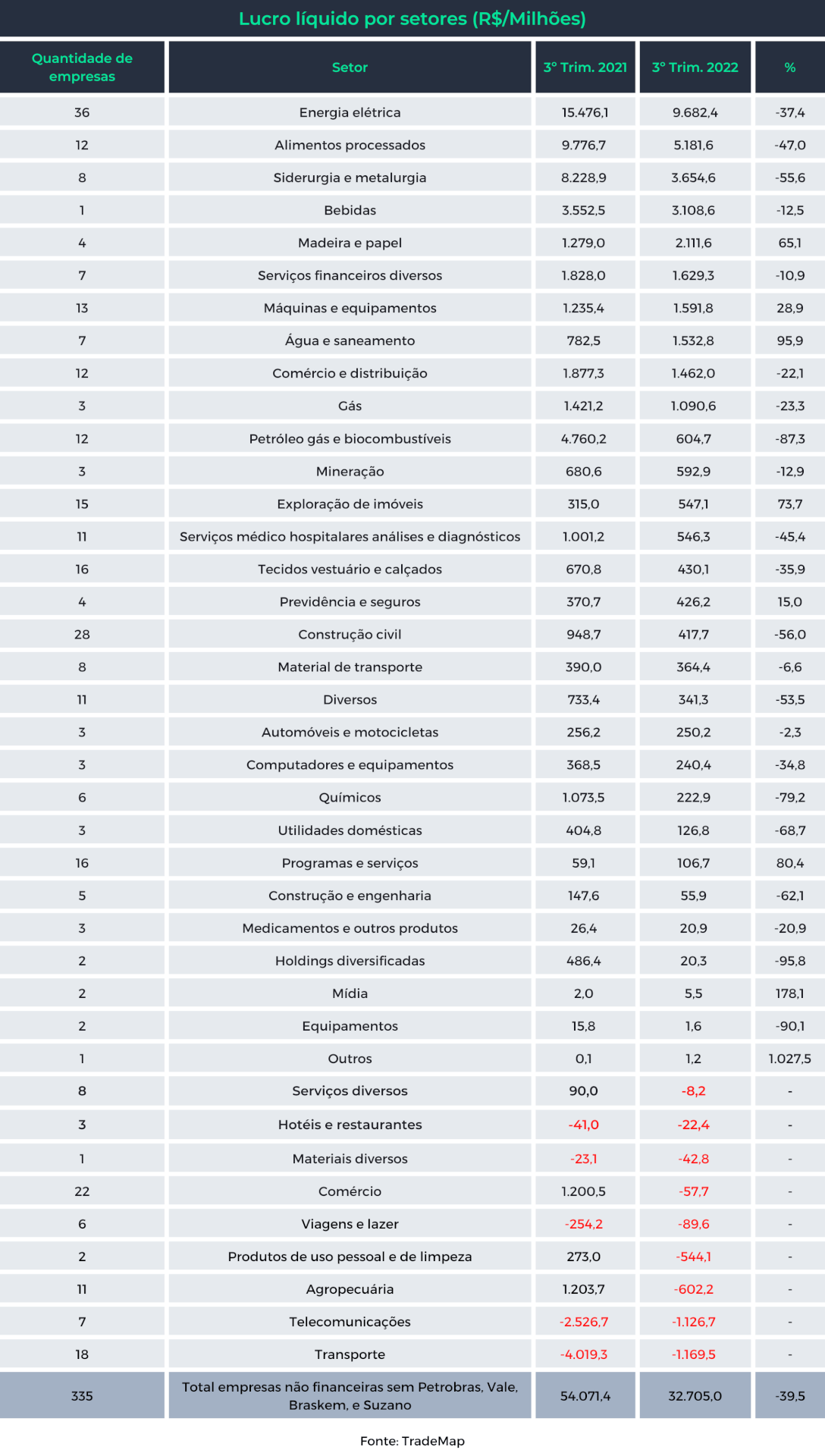

Os “vilões”do trimestre refletem bem o cenário no qual apenas 12 de 39 setores tiveram melhor desempenho, uma vez que a maioria dos negócios são mais sensíveis a variações macroeconômicas. Portanto, um aumento nos juros e na inflação tem maior peso para estes setores.

O setor de energia elétrica, apesar de ser o mais lucrativo, apresentou uma queda de 37,4% no lucro, porque algumas empresas do segmento de transmissão, como Taesa (TAEE11) e Alupar (ALUP11), tiveram as receitas impactadas por acordos contratuais de licitações que diminuem a receita em 50%.

Leia Mais:

Da Taesa (TAEE11) à Gol (GOLL4): as ações com mais recomendações de venda e o que preocupa o mercado

Além disso, grande parte das elétricas sofreu com o maior volume de dívidas, que elevaram as despesas financeiras, impactando o lucro.

Enquanto isso, as exportadoras de commodities de minério de ferro, aço e proteínas tiveram resultados mais fracos devido ao menor volume de vendas, combinado aos menores preços de alguns produtos.

Isto ocorreu porque o arrefecimento no mercado chinês derrubou os preços do aço e do minério de ferro, enquanto o menor consumo de carnes no EUA levou à redução do volume de exportação, impactando negativamente as receitas das processadoras de alimentos, como BRF (BRFS3) e Marfrig (MRFG3).

Leia Mais:

Marfrig (MRFG3): redução de preços e volumes nos EUA impactam e lucro desaba 74% no 3º trimestre

Já o segmento de petróleo, gás e biocombustíveis foi afetado principalmente por efeitos negativos nos estoques das distribuidoras, como Vibra (VBBR3), Raízen (RAIZ4) e Ultrapar (UGPA3). A queda nos preços dos combustíveis no Brasil levou a uma redução no valor de estoque, que impactou negativamente os resultados.

Por outro lado, o setor de papel e celulose foi beneficiado pela escassez de celulose na Europa e viu os preços das commodities aumentarem no período, gerando maiores lucros.

Já o setor de saneamento básico apresentou uma melhora, principalmente com a Sabesp (SBSP3), que viu o lucro saltar 130% no período, impulsionada por um reajuste tarifário de 12,8% desde maio, além de um avanço no volume faturado.

Por fim, vale destacar a recuperação dos setores de viagens e lazer, transportes, principalmente com as aéreas e com o ramo de exploração de imóveis, com os shoppings. Estes setores sofreram em 2021 com menor demanda devido às restrições impostas durante a pandemia, mas já estão em processo de retomada, com a reabertura da economia e a melhora dos indicadores da pandemia.