Mesmo com o cenário adverso em relação ao mercado das locadoras, a Localiza conseguiu elevar a tarifa média das locações – reduzindo o impacto da menor taxa de ocupação na área de aluguel de carros (RAC) – e manter sua rentabilidade em relação ao custo da dívida.

A Localiza (RENT3) divulgou resultados do primeiro trimestre deste ano e a reação do mercado foi positiva. Por volta das 15h desta terça-feira (3), as ações da empresa tinham alta de 2,12%, para R$ 52,56.

Entre janeiro e março deste ano, a Localiza reportou um Ebitda (lucro antes de juros, impostos, depreciação e amortização) consolidado de R$ 1,13 bilhão, alta de 41,3% na comparação com o mesmo período de 2021.

O resultado, que mostra uma aproximação da geração de caixa da empresa no período, foi beneficiado pela redução de venda de carros para a renovação da frota, tanto do RAC como GTF (gestão de terceirização de frotas).

Partindo desse resultado, o Ebit (que já considera depreciação e amortização) teve crescimento menor, de 34,4%.

As despesas com amortização quase dobraram em 12 meses, para R$ 186,9 milhões. Isso porque a depreciação média anualizada cresceu 21,3% desde o quarto trimestre do ano passado, para R$ 2,04 mil.

O contexto de elevação do preço dos veículos zero quilômetro, dada a escassez de produção das montadoras, implica em maior perspectiva de perda do valor na revenda dos carros no futuro, já que a depreciação é calculada de forma linear até o fim da “vida útil” do carro junto à empresa.

Com isso, o lucro líquido teve avanço de 7,3% em 12 meses, para R$ 517,4 milhões.

Aluguel de veículos realça eficiência da Localiza

No RAC (Rent a Car), carro-chefe da empresa, destaca-se o crescimento de 35,6% da receita líquida, para R$ 1,32 bilhão, mesmo com a taxa de utilização caindo 1,9 ponto percentual na mesma base de comparação.

O menor percentual da frota alugada no período é explicado pela sazonalidade fraca do primeiro trimestre, com maior procura por veículos com contratos de curto prazo (até 30 dias), e não mensais.

Isso foi compensado pelo avanço do preço da diária média, de R$ 80,30 para R$ 105,70 em um ano.

Essa operação da empresa também se mostrou mais eficiente, com a margem Ebitda (resultado da relação entre Ebitda e receita líquida) de expressivos 57,1%, avanço de 14,2 pp.

Na teleconferência de resultados realizada nesta terça, a companhia informou que mesmo com a idade média da frota de aluguel de veículos subindo expressivamente em relação ao patamar “normalizado”, a experiência dos clientes não foi afetada.

Hoje, a idade média dos carros de aluguel da Localiza está em cerca de 16 meses, quatro meses acima do reportado há um ano.

Antes da pandemia, essa idade girava em torno de sete meses até serem alocados para venda.

Na visão da empresa, não se sabe se a conjuntura do mercado mudará a ponto de os consumidores não exigirem veículos tão novos, mas a empresa tem criado estruturas para satisfazer a demanda ao mesmo tempo que lida com a baixa produtividade das montadoras.

Como um todo, as margens da Localiza mostram maior eficiência da companhia, principalmente pela maior geração de receita, mas também pelo aumento dos preços médios, créditos relacionados a PIS e Cofins e menor provisão para pagamento de participação nos lucros.

Geração de valor não sai do lugar – e isso é bom

Em momento de incerteza econômica, o modelo de negócio de locação de veículos e o que gira em torno das empresas do setor gera preocupação aos investidores, seja pela contração monetária ou queda da renda disponível.

Não à toa, mesmo com a alta de hoje, as ações da Localiza caem cerca de 16% nos últimos 12 meses.

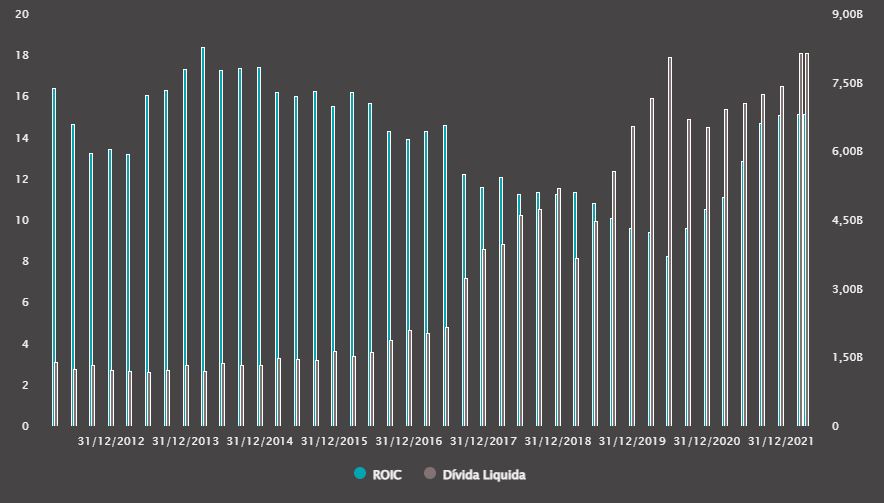

Isso porque a geração de valor das empresas é traçada pela diferença entre o ROIC (Retorno sobre Capital Investido) e o custo da dívida após impostos.

O endividamento, por sua vez, tem forte relação com a variabilidade da taxa de juros e o CDI. Uma disparada do endividamento, que na maioria das vezes vem na forma de debêntures com destino para a renovação da frota, pode reduzir a criação de valor das companhias do segmento. Era o esperado.

Não foi o que aconteceu com a Localiza. O custo da dívida saltou 1,4 pp entre o primeiro trimestre e o registrado ao longo de 2021, para 5,1%, enquanto o ROIC foi de 17,7%, 0,7 pp acima do consolidado de 2021.

A diferença entre o custo da dívida e o ROIC, ou spread, foi de 12,6 pp, frente a 13,3 pp de 2021. A queda é notável, mas a empresa consegue estancar o endividamento e manter o endividamento sobre controle caso necessário.

ROIC cresce em maior velocidade que a dívida líquida

A alavancagem financeira da empresa, dada pela relação entre dívida líquida e Ebitda, está em 2 vezes.

Caso a empresa captasse mais recursos para renovar a frota pela metade da idade média atual, essa alavancagem ficaria em torno de ainda confortáveis 2,5 vezes, segundo o CFO da Localiza, Rodrigo Tavares, na teleconferência.

A necessidade de capital para isso, contudo, está fora do radar, uma vez que a empresa já se antecipou e tem caixa robusto, cobrindo todo o endividamento até 2025.

Incertezas de curto prazo

Ainda há aspectos a serem mantidos no radar, sobretudo em relação à operação de venda de seminovos.

O número de veículos vendidos no primeiro trimestre caiu, com a escolha da empresa em manter os carros em atividade enquanto não chegam novas unidades zero quilômetro. Com a melhora da indústria, a expectativa é que o volume volte a crescer, mas com preços mais amenos.

Com isso, a participação da operação de seminovos deve diminuir sua contribuição para o lucro líquido consolidado da empresa.

Outro ponto a se manter no radar é a esperada melhora das montadoras. De acordo com o CFO, a produção de carros tem sido sequencialmente melhor mês após mês desde o fim do ano passado, mas a situação ainda é incômoda com o congestionamento nos portos chineses e a guerra entre Rússia e Ucrânia.

Menos veículos novos na rua significa aumento da idade média da frota que segue operacional. Isso remete a maiores despesas com manutenção.

Vale a pena investir na Localiza?

A maior parte dos analistas entende que a queda recente das ações da empresa tem aberto uma oportunidade de investimento.

A tese gira em torno do setor ainda ser subpenetrado no Brasil e a mudança de comportamento dos consumidores migrando da posse ao acesso a meios de locomoção, como já aconteceu em outras indústrias.

Dados compilados pela Refinitiv, apresentados na plataforma do TradeMap, mostram que 14 analistas acompanham a Localiza. Desses, 11 recomendam a compra das ações e dois a manutenção dos papéis. Apenas um recomenda a venda.

O preço-alvo mediano previsto é de R$ 73,50, upside de 40%. A oportunidade é reafirmada pelos múltiplos abaixo da média histórica e a rentabilidade acima dos últimos trimestres, como mostra o TradeMap.

A Localiza é líder do setor de locação de veículos e em breve unirá suas operações com a Unidas, segundo maior player do segmento. Sozinha, a companhia vale R$ 40 bilhões na B3.