Existem diversos critérios para identificar uma empresa boa considerada barata, ou que esteja com bons preços. Uma das metodologias mais práticas e utilizadas é usando indicadores chamados múltiplos, que permitem avaliar uma companhia e compará-la a outras de características similares.

Um dos múltiplos mais utilizados pelo mercado é o P/VPA. A fórmula é simples, basta dividir o preço (P) da ação pelo valor patrimonial por ação (VPA) – o patrimônio líquido dividido pela quantidade de ações da empresa.

Se o P/VPA for maior que 1, significa que a ação está sendo negociada acima do valor patrimonial da empresa – um sinal de que pode estar cara. Se for menor que 1, sugere que a ação vale menos que o patrimônio que ela representa, um indício de que pode estar barata.

Um P/VPA abaixo de 1 pode indicar também receio dos investidores em torno daquela ação. Em crises muito graves, por exemplo, diversas empresas são negociadas abaixo do valor patrimonial devido à aversão generalizada ao risco.

Usando dados da plataforma TradeMap, listamos 20 ações da Bolsa que negociam abaixo ou pouco acima do seu valor de patrimônio – ou seja, com P/VPA menor ou um pouco acima de 1 -, usando como referência os preços dos papéis em 30 de dezembro de 2021:

A empresa com o menor P/VPA é o Pão de Açúcar (PCAR3), que negocia a 0,35 do seu valor patrimonial. Significa que a companhia, uma das principais redes de varejo de supermercado do país, com 1.488 lojas, está com um desconto de 65% sobre o valor patrimonial.

A explicação para isso vem do contexto econômico. O baixo múltiplo reflete o cenário de pandemia, que acabou afetando os resultados principalmente das empresas de varejo. Isso pode ser percebido pelo histórico do P/VPA do Pão de Açúcar – o mergulho para menos de 1 aconteceu em 2021, depois de o indicador ter caído para perto deste nível em 2020, ano em que a pandemia começou.

A análise de múltiplo também fica mais eficiente quando comparamos o indicador de uma empresa ao de outras do mesmo setor. Isso ajuda a indicar se há realmente um desconto no valor da ação.

No caso da PCAR3, mesmo que a pandemia tenha afetado todo o setor de varejo, o papel está bem mais descontado que concorrentes como Carrefour (CRFB3), com P/VPA de 1,54, Grupo Mateus (GMTA3), com 2,04, e Assai (ASAI3), com 7,11.

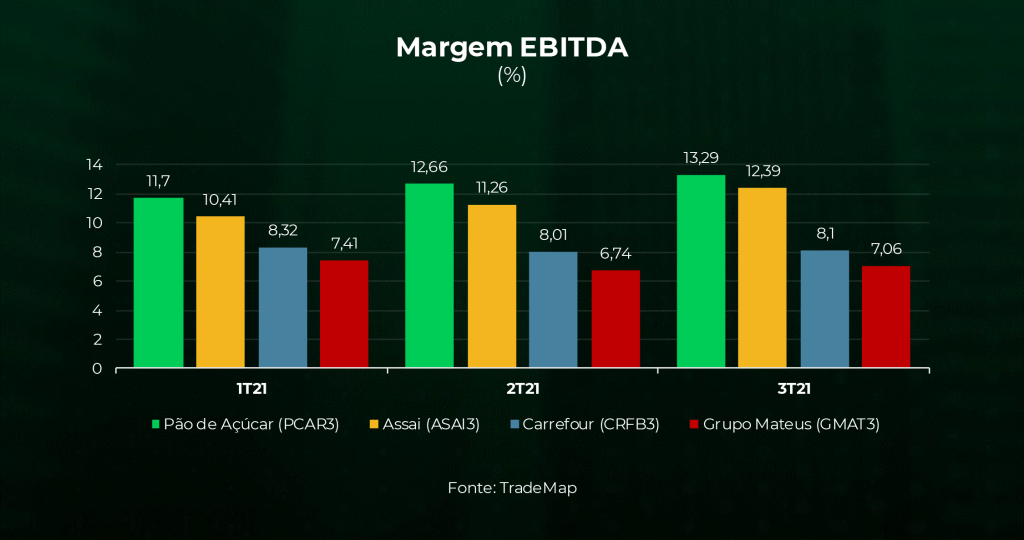

No caso das ações do Pão de Açúcar, este desconto é uma oportunidade, já que outros indicadores da empresa estão melhores os de outras empresas do mesmo setor. Um exemplo são as margens de lucro.

No terceiro trimestre a empresa reportou crescimento em sua margem EBITDA para 13,3%, ficando acima da média do setor varejista, de 10,2%, e de seus pares – Assaí (12,4%), Carrefour (8,1%) e Grupo Mateus (7,0%). A margem líquida, de 6,7%, também veio maior que a dos concorrentes – Carrefour e o Grupo Mateus registraram índices de 4,25% e 5,00%, respectivamente.

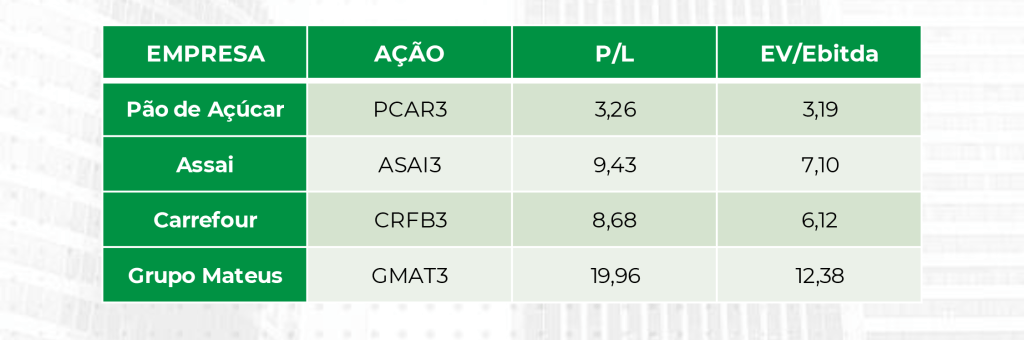

É possível inserir na análise do Pão de Açúcar outros dois múltiplos que ajudam a compará-lo com a concorrência.

Um deles é o múltiplo P/L, que é o preço da ação sobre o lucro líquido por ação. O indicador sinaliza quantos anos seriam necessários para que o investidor conseguisse o retorno das ações que possui ou que planeja adquirir. Em resumo, quanto precisará esperar até ter o retorno do seu investimento.

O outro indicador é o EV/EBITDA, que ajuda a entender a capacidade da empresa de gerar lucro (caixa). Para isso, ele mostra quantos anos seriam necessários para o lucro operacional da empresa quitar todos os gastos gerados para comprá-la.

Mais uma vez o Pão de Açúcar se destaca perante os pares com retorno mais rápido.

Neste caso, o investidor que pensa em longo prazo pode aproveitar que as ações do Pão de Açúcar estão baratas do ponto de vista do P/VPA, porque o cenário ruim tende a não se perpetuar, e num contexto de normalidade o preço da ação tende a convergir para o valor patrimonial.

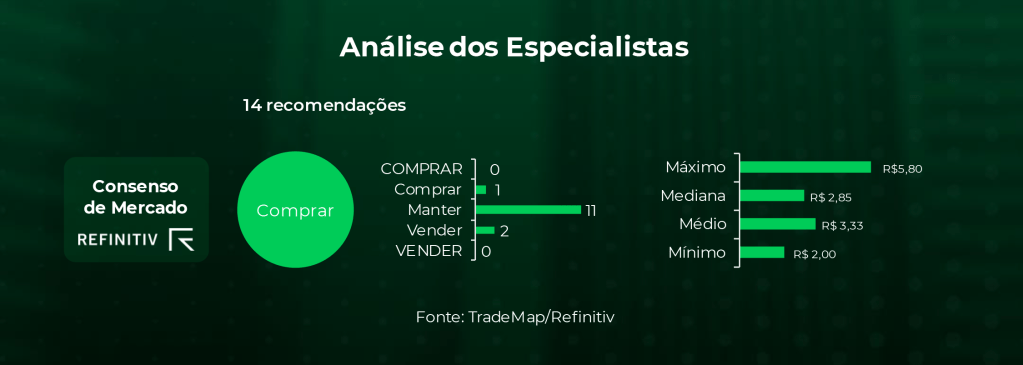

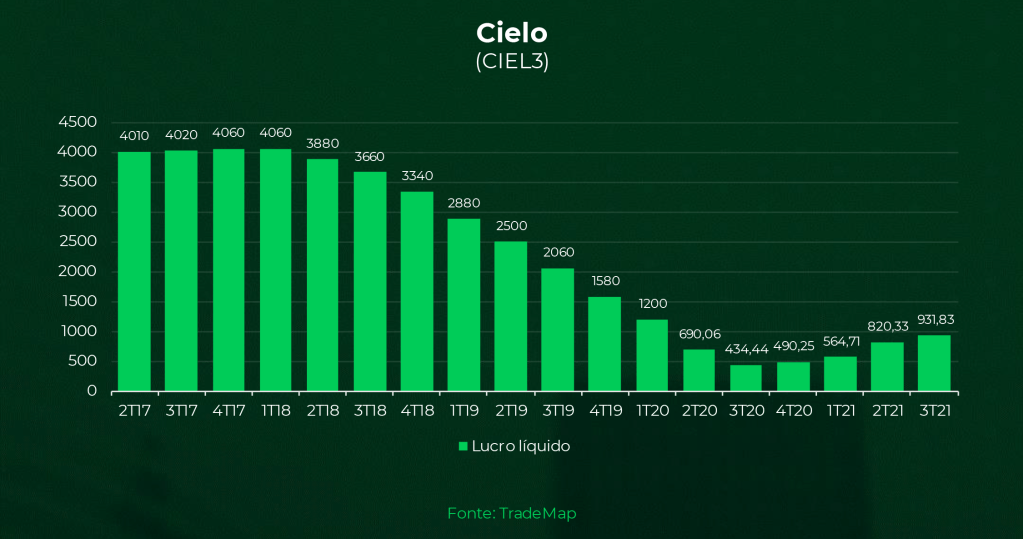

Outras empresas com P/VPA abaixo de 1, porém, fazem jus ao desconto, como é o caso da Cielo (CIEL3), cujo múltiplo está em 0,60. A companhia vem apresentando queda consistente nos resultados e tem uma perspectiva negativa, na avaliação de especialistas.

Das 14 recomendações para CIEL3 compiladas no TradeMap, com projeções da Refinitv, onze delas sugerem a manutenção do papel e duas a venda. Somente uma instituição financeira recomenda compra.

O preço-alvo mais otimista aponta para R$ 5,80 por ação, um potencial de alta de 166%, considerando o preço de fechamento de R$ 2,18 por ação do dia 30 de dezembro de 2021. Na mediana, as projeções estão em R$ 2,85, o que representaria avanço de 30,7%.