A taxa Selic a 11,75% ao ano, inflação em alta e incerteza econômica são fatores que levam o investidor a ser ainda mais cauteloso na hora de investir. Nesse cenário, especialistas apontam que os papéis pós-fixados e corrigidos pela inflação são os mais adequados para proteger o capital.

Essa estratégia está calcada nas incertezas em relação ao patamar que a Selic deverá alcançar ao final do ciclo de aperto monetário e os efeitos da aceleração da inflação – uma das consequências do conflito na Ucrânia, que elevou o preço das commodities.

“Boa parte dos motivos que fizeram o Banco Central (BC) subir os juros está ligada à escalada inflacionária global. Uma maneira de se proteger é alocar em ativos indexados à inflação”, diz Luís Barone, sócio da Galápagos Capital.

Leia mais:

BC indica que pode encerrar alta de juros em maio, mas mercado espera ciclo de aperto mais longo

O Tesouro IPCA 2026 está pagando IPCA mais 5,66% ao ano.

A volatilidade se dá quando há uma mudança na taxa de juros de mercado. Quando a Selic sobe, os preços dos papéis emitidos anteriormente com taxas mais baixas caem. Isso é chamado de “marcação a mercado” e a perda pode ocorrer quando o investidor vende o papel antes do vencimento.

O IPCA acumulado nos 12 meses encerrados em fevereiro está em 10,54%. Para 2022, o relatório Focus do BC aponta para uma inflação de 6,45%. No entanto, economistas apontam que a guerra na Ucrânia pode trazer uma pressão ainda maior sobre os preços e, dessa forma, o IPCA pode ir além do esperado. O mesmo ocorre com a taxa Selic, em que o Focus aponta para uma taxa de 12,75% ao ano em dezembro.

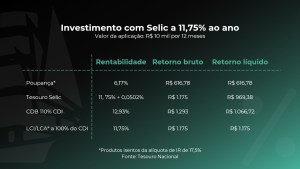

Nesse cenário de incerteza, uma opção ainda mais conservadora são os pós-fixados, que vão seguir a taxa Selic, como o Tesouro Selic ou títulos indexados ao CDI, um dos indicadores utilizados em boa parte dos títulos de crédito privado.

“Diabinhos” dos prefixados

Já em relação aos prefixados, Barone os chama de “diabinhos”. As taxas elevadas, acima de 12% (o Tesouro Prefixado 2025 está pagando 12,41% ao ano) são atrativas, mas pouco interessantes em momentos de ciclo de alta da Selic.

“Se eu fosse o pequeno investidor, eu não compraria prefixado agora. Só é interessante quando se tem uma perspectiva de que as taxas vão estabilizar ou começar a cair”, diz.

Para Rafael Bevilacqua, estrategista-chefe da Levante Investimentos, a renda fixa está garantindo uma rentabilidade interessante e com risco baixo.

Além dos títulos públicos, o estrategista recomenda os certificados de depósitos bancários (CDBs) com rentabilidade acima de 110% CDI, lembrando que esses papéis têm a proteção do Fundo Garantidos de Crédito (FGC), limitado a R$ 250 mil. A poupança também possui a proteção do FGC mas, no entanto, é uma menos atrativa em termos de rentabilidade (paga no máximo 6,17% e corre o risco de não cobrir nem as perdas ocasionadas pela inflação).

Para quem está buscando o longo prazo, ou seja, investimentos acima de cinco anos, Bevilacqua indica o crédito privado, como as debêntures incentivadas, mas lembrando que há menor liquidez nesses papéis, ou seja, pode ser mais difícil vendê-los antes da data de vencimento – em algumas aplicações, o resgate pode ser feito apenas nessa data.

Rodrigo Beresca, analista de soluções financeiras da Ativa Investimentos, lembra que o atual nível da taxa Selic permite dobrar o valor aplicado em pouco mais de seis anos.

“A nossa recomendação principal é para as aplicações atreladas ao CDI, mas os títulos corrigidos pela inflação também são uma boa estratégia para quem busca proteção do capital”, diz.

E não é porque a estrela do momento é a renda fixa que o investidor deve esquecer a renda variável.

“É possível encontrar na Bolsa papéis de boas empresas que foram muito penalizadas. E quando falamos de fundos imobiliários, os que investem em CRIs são beneficiados pelo aumento da Selic”, explica.