Com o fim da temporada de balanços corporativos do terceiro trimestre deste ano, investidores começam a ajustar suas posições na Bolsa de Valores. Entre surpresas positivas e negativas, os resultados majoritariamente superaram as expectativas do mercado.

Foram muitos os balanços. Somente no universo do Ibovespa, índice acionário que contempla as maiores companhias da Bolsa de Valores brasileira, são 87 empresas. Diversos são os detalhes aos quais investidores devem dar total atenção.

De olho nisso, a Agência TradeMap listou a importância do balanço patrimonial, do endividamento e de demais indicadores para que os investidores não fiquem no escuro.

Vale conferir ainda o que está por trás dos indicadores financeiros mais relevantes em resultados trimestrais: lucro líquido, receita operacional e Ebitda.

O que é patrimônio líquido?

O patrimônio líquido é disposto no balanço patrimonial de uma companhia. Ele representa o saldo final de todos os ativos, sejam eles de curto (até 12 meses) ou longo prazo (acima de 12 meses), menos os passivos, de curto ou de longo prazo.

Na prática, trata-se do valor contábil de uma empresa, demonstrando sua solvência geral ao longo do tempo.

O que são ativos? São todos os bens ou direitos de uma empresa, os que já são contabilizados ou ainda a receber. Podem ser imóveis, valor em caixa, recebíveis, maquinário e ações em tesouraria, entre outros.

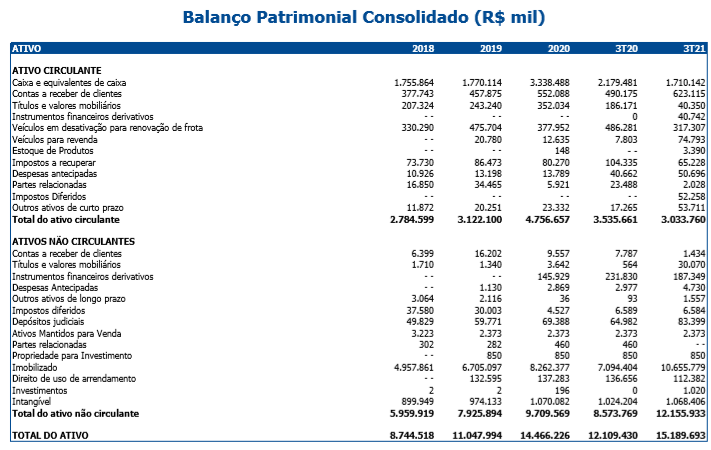

O que são passivos? Referem-se as obrigações financeiras de uma companhia com terceiros, englobando todo o endividamento. Aqui estão itens como salários de funcionários, duplicatas, impostos a pagar e empréstimos. Veja o exemplo do balanço patrimonial da Unidas (LCAM3).

Endividamento

Esse é um dos temas mais importantes e comentados na temporada de balanços. O endividamento de uma empresa conversa diretamente com sua capacidade de reinvestimento na operação e, consequentemente, com seu crescimento.

Caso suas obrigações financeiras estejam desconexas ou fora de controle em relação à sua geração de capital — ainda mais em um ciclo de alta da taxa de juros –, é um mau sinal.

A dívida bruta é a soma de todos os compromissos e obrigações que uma empresa tem, seja no curto e no longo prazo.

Já a dívida líquida é o resultado obtido após o valor do caixa líquido ser descontado da dívida bruta. Quando o valor em caixa é maior que a dívida bruta, é sinal de uma dívida líquida negativa, como é o caso da Lojas Renner (LREN3).

Nestas ocasiões, a empresa mostra uma situação financeira confortável, com oportunidades de aquisições e pagamento de suas dívidas sem comprometer o crescimento e, eventualmente, a remuneração aos acionistas.

Evolução da dívida líquida negativa da Lojas Renner (LREN3)

> Importante

O que é dinheiro em caixa? Literalmente, significa o capital que a empresa possui livre e disponível para utilizar conforme o necessário.

Ainda entram nessa conta os equivalentes de caixa, que são aplicações financeiras de alta liquidez e que são de fácil acesso à empresa.

Vale ressaltar que a geração de caixa e o lucro líquido são itens diferentes, embora muitos investidores os confundam.

Com base no regime de competência, regime contábil no qual o registro ocorre na data do fato gerador, o lucro trata apenas do valor líquido movimentado na operação em determinado período, enquanto a geração de caixa mostra, no fluxo de caixa, a capacidade de solvência da companhia.

Entenda a alavancagem financeira

Uma das formas de mensuração da alavancagem financeira é obter o resultado da relação entre a dívida líquida e o Ebitda de uma empresa.

Dessa forma, mostra a ligação entre o indicador mais ofensivo às contas da companhia e o mais próximo do que é a geração de caixa — responsáveis pelo pagamento dessas contas.

A alavancagem mede em quantos anos a empresa conseguiria pagar suas dívidas apenas com sua operação, desde que não crescesse mais (o que, em tese, elevaria o Ebitda).

Esse é um indicador comum e, sendo genérico, serve para comparar empresas de diferentes setores. Comumente é utilizado o limite de três vezes como aceitável para essa alavancagem.

A análise, porém, deve ser feita caso a caso. As projeções para a operação de uma empresa podem levar em consideração um crescimento vinculado a algum índice mais forte do que o aumento do endividamento.

Diminuição da alavancagem financeira da JBS (JBSS3) no acumulado de 12 meses

Provisão para Devedores Duvidosos (PDD)

A Provisão para Devedores Duvidosos (PDD) é uma reserva realizada em dinheiro por parte das empresas, antes do início de cada exercício contábil, para a cobertura de eventuais inadimplências no recebimento da venda de produtos ou serviços.

O conceito também é conhecido por Provisão para Créditos de Liquidação Duvidosa (PCDL) e Perdas Estimadas em Créditos de Liquidação Duvidosa (PECLD), ou nomenclaturas similares.

No caso do Itaú (ITUB4), o maior banco da América Latina, a PDD eleva o custo de crédito e entra no balanço patrimonial como passivo, conforme a imagem abaixo.

Este indicador é muito utilizado por instituições financeiras — embora não somente por elas. Dessa forma, quanto maior for a possibilidade de o cliente não pagar suas obrigações, maior deve ser o montante guardado pela empresa via PDD.

> Importante

Outro indicador relevante para os bancos é o índice de Basileia. Ele mede o grau de alavancagem financeira da instituição, que ganha dinheiro correndo risco com empréstimos, por meio de uma fórmula matemática.

A saber, o Banco Central estipula o limite mínimo de 8% para o índice de Basileia III. O do Itaú, por exemplo, é de 14,7%.

O que é ROE?

Um dos principais indicadores de rentabilidade de empresas da Bolsa de Valores é o Retorno sobre Patrimônio Líquido (ROE, na sigla em inglês). Ele mostra a divisão entre o lucro líquido e o patrimônio líquido em um determinado período, sendo geralmente os 12 meses anteriores.

Na prática, mostra quanto valor a empresa conseguiu gerar em função do capital dos acionistas, ou seja, seus próprios recursos.

Histórico do ROE da Vale (VALE3)

ROIC

Outro indicador que faz parte do manual de bolso dos investidores fundamentalistas é o Retorno sobre Capital Investido (ROIC, na sigla em inglês).

Diferentemente do ROE, esse indicador leva em consideração o resultado operacional da empresa em relação ao capital total investido — ou seja, o dinheiro dos acionistas somado ao de terceiros, como empréstimos, debêntures etc.

A maior parte dos investidores entende que o ROIC é o melhor indicador para mensurar o desempenho operacional de uma empresa e como ela gera valor aos seus investidores e credores por meio de seus negócios.

Vale ressaltar, contudo, que o ROIC analisado de forma isolada não é um bom caminho para o investidor. Para encontrar oportunidades, é necessária uma análise ampla e complementar com os principais indicadores da Bolsa de Valores.