A taxa Selic subiu para 13,25% ao ano confirmando cada vez mais que 2022 é o ano da renda fixa no Brasil. Mas isso não significa que o investidor pode colocar qualquer título em sua carteira. O cenário é de incerteza local e global e especialistas indicam que o melhor é concentrar a alocação em pós-fixados.

Os pós-fixados são os títulos que acompanham a taxa Selic. A justificativa para a concentração em uma opção mais conservadora está baseada na incerteza em relação a quando será encerrado o ciclo de aperto monetário no Brasil e ao cenário adverso no exterior.

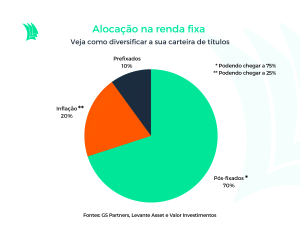

A sugestão de analistas e alocadores é que entre 70% e 75% da carteira de renda fixa fique em pós-fixados. Uma fatia de 20% a 25% pode ser alocada nos títulos corrigidos pela inflação com vencimento no médio prazo – ou seja, em até cinco anos -, e no máximo 10% em prefixados com vencimento em no máximo dois anos.

“Temos optado mais pelos pós-fixados. É um título simples, pouco sofisticado. Mas com a Selic elevada, esse papel nos protege da inflação”, explica Fernando Martin, head de análise da Levante Asset.

Apesar do peso diferente a cada uma dessas categorias de títulos, é possível fazer uma diversificação entre todos esses tipos.

“Faz muito sentido ter uma composição dos três no portfólio, lembrando que o Banco Central vai continuar com as taxas altas por ao menos um ano e meio”, diz, Dan Kawa, sócio da gestora de patrimônio TAG Investimentos.

A principal opção, nesse sentido, seria o Tesouro Selic, que paga ao investidor a variação da Selic mais 0,1127% e está com investimento mínimo de menos de R$ 120. Por ser emitido pelo Tesouro Nacional, esse é considerado o título com menor risco de crédito – ou seja, com maior chance de ser pago no vencimento.

Maior retorno

Outra opção em pós-fixado são os títulos emitidos por instituições financeiras, como os CDBs (certificados de depósitos bancários), LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito Agrícola).

Nesse caso, esses papéis vão pagar uma porcentagem do CDI (certificado de depósito interbancário), que é uma taxa baseada nas operações feitas entre as instituições financeiras e que se aproxima da Selic.

Leia mais:

Banco Central sobe juros a 13,25% ao ano e sinaliza nova alta em agosto

Os CDBs, assim como os títulos do Tesouro Direto, possuem incidência do Imposto de Renda (IR) sobre os rendimentos. Já as LCIs e LCAs são isentas. Esses papéis possuem a garantia do FGC (Fundo Garantidor de Crédito) limitada a R$ 250 mil por CPF na mesma instituição financeira.

Para Martin, mesmo com essa garantia, o recomendável é ficar atento ao rating (nota de crédito) do emissor. Quanto mais alta a nota, menor a chance de calote. Ele recomenda uma nota mínima BBB, que indica baixa expectativa de risco de crédito.

“Temos um cenário desafiador pela frente e a inadimplência nos bancos deve subir”, diz.

No caso dos CDBs, é possível encontrar títulos com rendimentos superiores a 120% do CDI na plataforma do TradeMap, mas o investidor deve ficar atento ao prazo de vencimento.

Enquanto no Tesouro Selic a liquidez é imediata, o que permite ao investidor resgatar o investimento quando quiser, a maior parte desses títulos que pagam taxas mais atrativas possuem prazos de resgate acima de três anos. Por essa razão, o investidor deve levar em conta qual o objetivo do investimento para avaliar qual parcela alocar em uma alternativa sem liquidez imediata.

Outras opções

Para colocar um pouco mais de diversificação e risco na carteira de renda fixa, os especialistas também sugerem os títulos atrelados à inflação, mas limitados a 20% ou 25% da carteira de renda fixa.

O ponto de partida é o Tesouro IPCA 2026, que, além da correção da inflação, paga ainda uma taxa de 5,52% ao ano para o investidor. A aplicação mínima é de pouco mais de R$ 30.

Mas como o prazo é mais longo, caso o investidor precise dos recursos antes, ele estará sujeito à chamada marcação a mercado – ou seja, ao preço que o mercado atribui ao título na data em que ocorre a negociação.

Em um exemplo hipotético, se um título comprado a R$ 1.000 com rendimento de IPCA + 5% for vendido num momento em que o papel é cotado a IPCA + 7%, o investidor terá prejuízo. A relação é sempre inversa: os juros sobem, o preço cai, e se os juros caem, o preço desse título irá subir.

Pensando em títulos de médio prazo, além do Tesouro Selic, o investidor conta também com o fácil acesso a certificados de recebíveis imobiliários (CRIs) e agrícolas (CRAs). Esses papéis, assim como as debêntures incentivadas, são isentos de IR.

“De uma forma conservadora, gostamos de alocar em empresas com modelo de negócio estável e geradoras de caixa e que ofereçam um prêmio em relação aos títulos do Tesouro”, explica Phillip Macedo, sócio e gestor de portfólio da G5 Partners.

Mais uma vez, é preciso ficar atento ao risco de crédito do emissor e aos prazos. É possível encontrar taxas de IPCA mais 7% ou 8%, mas em alguns casos os prazos de vencimento são superiores a seis anos e a liquidez desses títulos, além da marcação a mercado, é mais restrita.

O investidor também encontra LCIs e LCAs com correção pela inflação e prazos entre dois e três anos – lembrando que esses papéis têm a cobertura do FGC.

Patinho feio

Já os prefixados são o “patinho feio” no mundo atual da renda fixa. O principal motivo é a incerteza em relação ao ciclo de alta de juros – até onde vai subir e quando vai parar de subir.

“O problema de alocar no prefixado é que a gente não sabe onde vão parar os juros”, diz Macedo, da G5.

Em geral, o melhor momento para se comprar um prefixado é quando há um ambiente mais claro de fim do ciclo de alta de juros.

Victor Zucchi Meneghel, sócio da assessoria financeira Valor Investimentos, acredita que o cenário de inflação global, lockdowns na China (que colocam em risco o crescimento global) e as eleições no Brasil deixam as taxas de juros mais suscetíveis a uma maior volatilidade.

Para o investidor que está atraído pelas taxas de até mais de 15% ao ano pagas em alguns papéis, como CDBs com vencimento em cerca de 30 meses, a indicação é de priorizar o curto prazo (vencimento em no máximo dois anos) e entender os riscos da marcação a mercado.

“O melhor é uma posição pequena e de no máximo dois anos. Se puder ser menos que 10% da carteira, seria o melhor”, diz.