As queridinhas dos investidores Petrobras (PETR4) e Vale (VALE3) estão em momentos opostos, economicamente falando, mas seguem sendo boas opções para o investidor brasileiro, principalmente quando comparadas com outras empresas do mesmo setor.

As duas companhias apresentaram lucros bilionários no segundo trimestre, mas o resultado da Petrobras foi recorde, enquanto o da Vale foi 25% menor que um ano antes.

Ainda assim, ambas as empresas tiveram desempenho melhor que o de suas concorrentes, e indicadores de “valuation” mostram que as ações das duas podem estar baratos em comparação com os últimos anos.

A Vale pode ser uma oportunidade para o investidor, mesmo lucrando menos. O resultado menor da empresa é fruto do arrefecimento dos preços do minério de ferro, que por sua vez foi causado por receios de desaceleração na atividade econômica da China, grande consumidora da commodity.

O governo chinês tomou medidas para estimular a economia, mas este esforço deve ser ofuscado pela desaceleração no crescimento da Europa e dos Estados Unidos, dois de seus principais mercados de exportação.

Para a Vale isso é negativo, porque mantém o clima de incerteza em relação à trajetória dos preços do minério de ferro. A mineradora brasileira, porém, pode compensar isso com o aumento na produção e das vendas, visto que no início do ano foi prejudicada neste aspecto por causa do grande volume de chuvas nas regiões onde opera.

A expectativa é de que os volumes da Vale voltem à normalidade no segundo semestre, período que terá menos paradas para manutenção, o que deve influir positivamente na receita no período.

Além disso, a companhia deve ser beneficiada por um aumento de caixa devido à venda de ativos do Sistema Centro-Oeste para a J&F Investimentos, dona da JBS (JBSS3), no valor de R$ 1,2 bilhão.

O valor da transação é 10 vezes maior que o Ebitda (lucro antes de impostos, juros, depreciação e amortização) gerado pelo Sistema em 2021, e irá adiantar o fluxo de caixa, além de simplificar as operações da companhia.

Leia mais:

Vale (VALE3) vende ativos do Sistema Centro-Oeste para a J&F por US$ 1,2 bilhão

No caso da Petrobras, o lucro cresceu 10% em comparação com segundo trimestre de 2021 impulsionado por maiores preços do petróleo. Isso permitiu que a empresa pagasse “gordos” dividendos de R$ 88 bilhões, ou R$ 6,73 por ação.

Porém, a cotação do barril vem decrescendo desde o final de junho, o que pode trazer menores receitas para Petrobras no terceiro trimestre. Até este ponto do segundo semestre, o preço do barril apresenta queda de 17%.

Mesmo se o faturamento cair, a Petrobras deve manter uma forte geração de caixa e lucros robustos devido ao baixo custo de produção das operações do pré-Sal. Portanto, a empresa deve manter alta rentabilidade.

No segundo trimestre o preço médio do Brent ficou em US$ 113,7 contra um custo de extração no pré-Sal de US$ 5,13 – já incluso aí o valor de afretamento referente ao aluguel das plataformas.

Vale a pena investir?

Mesmo lucrando menos, a Vale se destacou no segundo trimestre por sua resiliência frente aos pares do setor.

A CSN Mineração (CMIN3), por exemplo, que também produz minério de ferro, registrou queda bem maior nos ganhos do período, de 67%.

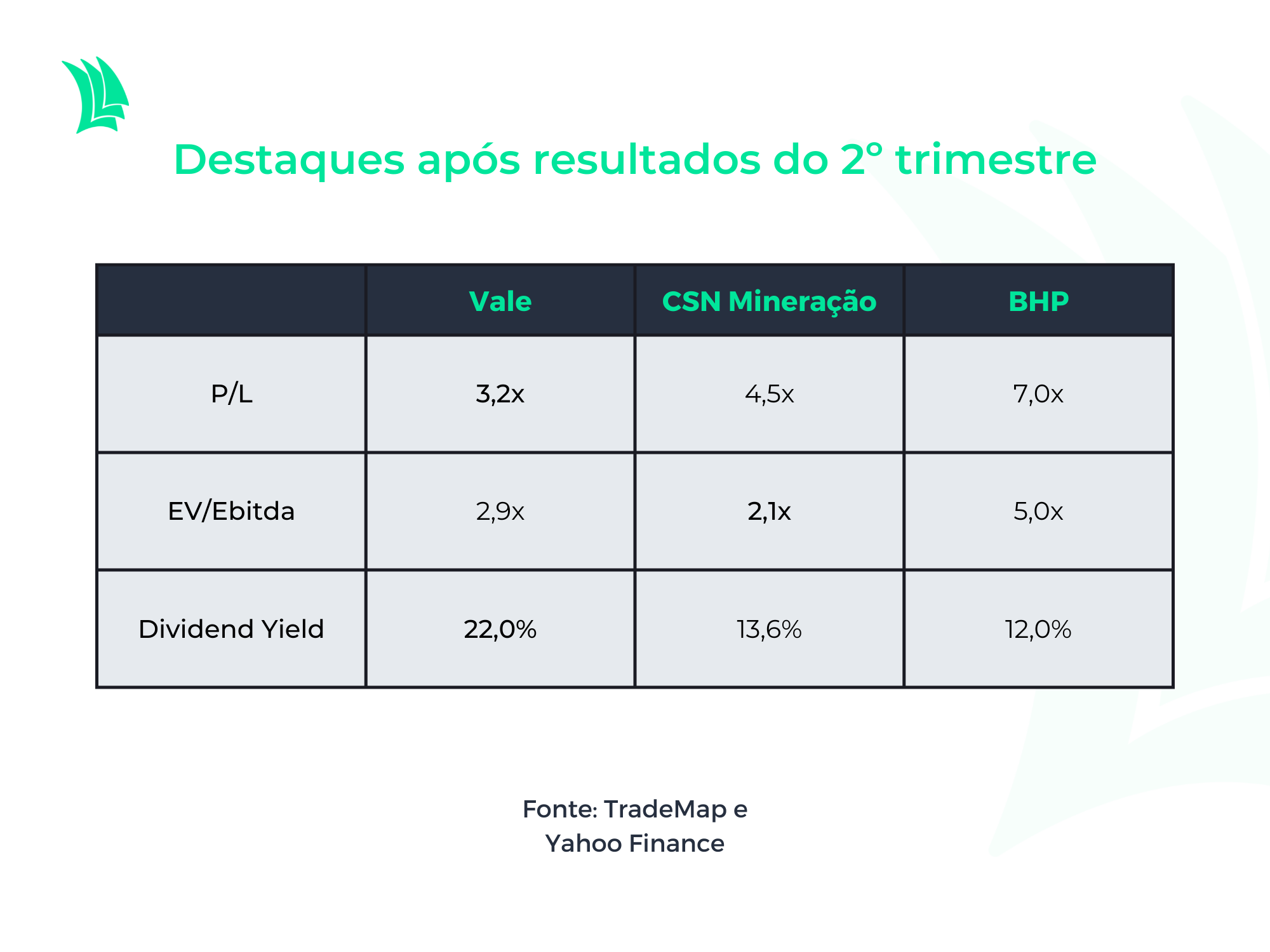

Além disso, a relação entre o preço da ação e o lucro da CSN Mineração está mais alta que a da Vale – o que significa que, deste ponto de vista, a Vale está mais barata que sua concorrente. Além disso, a relação entre o preço e o lucro da Vale está em um patamar abaixo da média dos últimos 3 anos.

O múltiplo de Preço sobre Lucro (P/L ) é um indicador que mostra a relação entre o preço e o lucro por ação. A função é mostrar o quanto o mercado está disposto a pagar pelos ganhos da companhia. Um P/L baixo indica que a ação pode estar barata em relação ao lucro que é gerado.

A Vale também se destaca frente a sua maior concorrente global, a BHP Billiton, em termos de capacidade de geração de lucro operacional. Usando como base os números mais recentes, a empresa brasileira levaria apenas 3 anos para ter dinheiro suficiente para se comprar. A BHP Billiton levaria 5 anos.

Isto é o que mostra o indicador EV/Ebitda. Este indicador é comum para avaliação do preço justo das companhias, e serve para avaliar o tempo necessário para o retorno do investimento a partir do lucro operacional – aquele que é gerado pelas principais atividades da empresa.

Portanto, o menor EV/Ebitda da Vale demonstra que o investidor levaria menos tempo para colher os frutos do investimento.

Outro ponto positivo para a Vale é a forte geração de caixa, que permite que a empresa continue a distribuir bons dividendos no período. Nos últimos 12 meses o dividend yield da empresa foi de 22%, enquanto das concorrentes BHP e CSN Mineração são de 12% e 13,6% respectivamente.

Petrobras absoluta

A Petrobras vem de excelentes resultados, com lucro e rentabilidade superiores aos trimestres passados, além de um melhor desempenho frente às concorrentes globais Exxon Mobil (EXXO34) e Shell (RDSA34).

A estatal tem obtido uma solida rentabilidade nos últimos anos devido à venda de alguns ativos, deixando a estrutura mais leve e focando em seu principal negócio: a extração de petróleo em águas profundas e ultraprofundas, onde tem baixo custo de operação.

Isso permitiu à empresa apresentar margem de lucro maior que a de concorrentes, e consequentemente registrar um retorno sobre o patrimônio líquido (ROE) superior.

O ROE, sigla em inglês para Return on Equity, refere-se à proporção do lucro que a empresa obteve no acumulado de 12 meses e o capital próprio da empresa. Ou seja, é um indicador que mede quanto lucro a empresa gera em relação ao capital dos sócios.

A Petrobras é capaz de gerar R$ 4 de lucro para cada R$ 10 do capital dos sócios, enquanto nas concorrentes globais essa proporção cai quase pela metade.

Esta capacidade da estatal brasileira em gerar lucro reflete no bolso dos acionistas. Quanto maiores os lucros, maior as chances de os dividendos distribuídos pelas empresas serem “gordos”.

A Petrobras registrou dividendos de 49% nos últimos 12 meses, o que é um valor expressivo uma vez que o investidor poderia recuperar o capital investido em 2 anos, apenas com ganhos de proventos.

Já no aspecto de preço, a empresa aparenta estar barata. O índice EV/Ebitda da Petrobras é de 1,8 vez, segundo dados do TradeMap. Ou seja, a empresa conseguiria comprar todos os ativos que possui descontado o caixa, apenas com o lucro operacional obtido em menos de 2 anos.

Por outro lado, é importante se atentar aos riscos que o cenário macroeconômico tem apresentado. A iminente recessão global em 2023 já atinge os preços do barril Brent devido a preocupações com uma possível desaceleração da demanda pela commodity.

Outro ponto, a se atentar é o risco de governança em ano de eleição. A empresa, por ser estatal, pode ter alteração no comando, o que torna um futuro incerto quanto às medidas políticas a serem aplicadas na gestão da empresa.