A sinalização do Banco Central (BC) em relação à permanência de juros elevados por mais tempo do que se previa, na tentativa de evitar que a inflação fique muito distante da meta em 2023, aumenta a atratividade de títulos públicos com retornos pós-fixados e exige mais cuidado com o investimento em prefixados no Tesouro Direto.

Na semana passada, o Banco Central indicou que a taxa básica de juros, a Selic, deve subir de novo em agosto e continuará alta por mais tempo do que o mercado esperava.

Vale ressaltar que, até a reunião do Copom na última quarta-feira (15), as instituições financeiras previam que a taxa terminaria 2022 em 13,25% ao ano – nível em que está atualmente – e 2023 em 10% ao ano, segundo levantamento do próprio Banco Central.

Lais Costa, analista de renda fixa da Empiricus, aponta que os juros no Brasil ficarão perto do nível atual ao menos até o início do segundo semestre de 2023, e que só vão recuar pelo aprofundamento dos danos que a taxa elevada terá sobre a atividade econômica.

Nesse cenário, o recomendado para quem quer investir, mas acha que precisará resgatar o dinheiro nos próximos meses, é aplicar no Tesouro Selic – antiga LFT (Letra Financeira do Tesouro). O valor desse papel é corrigido diariamente pela taxa básica de juros. Desta forma, o investidor aproveita o alto nível da Selic e, ao mesmo tempo, se protege da volatilidade nos mercados até precisar do dinheiro.

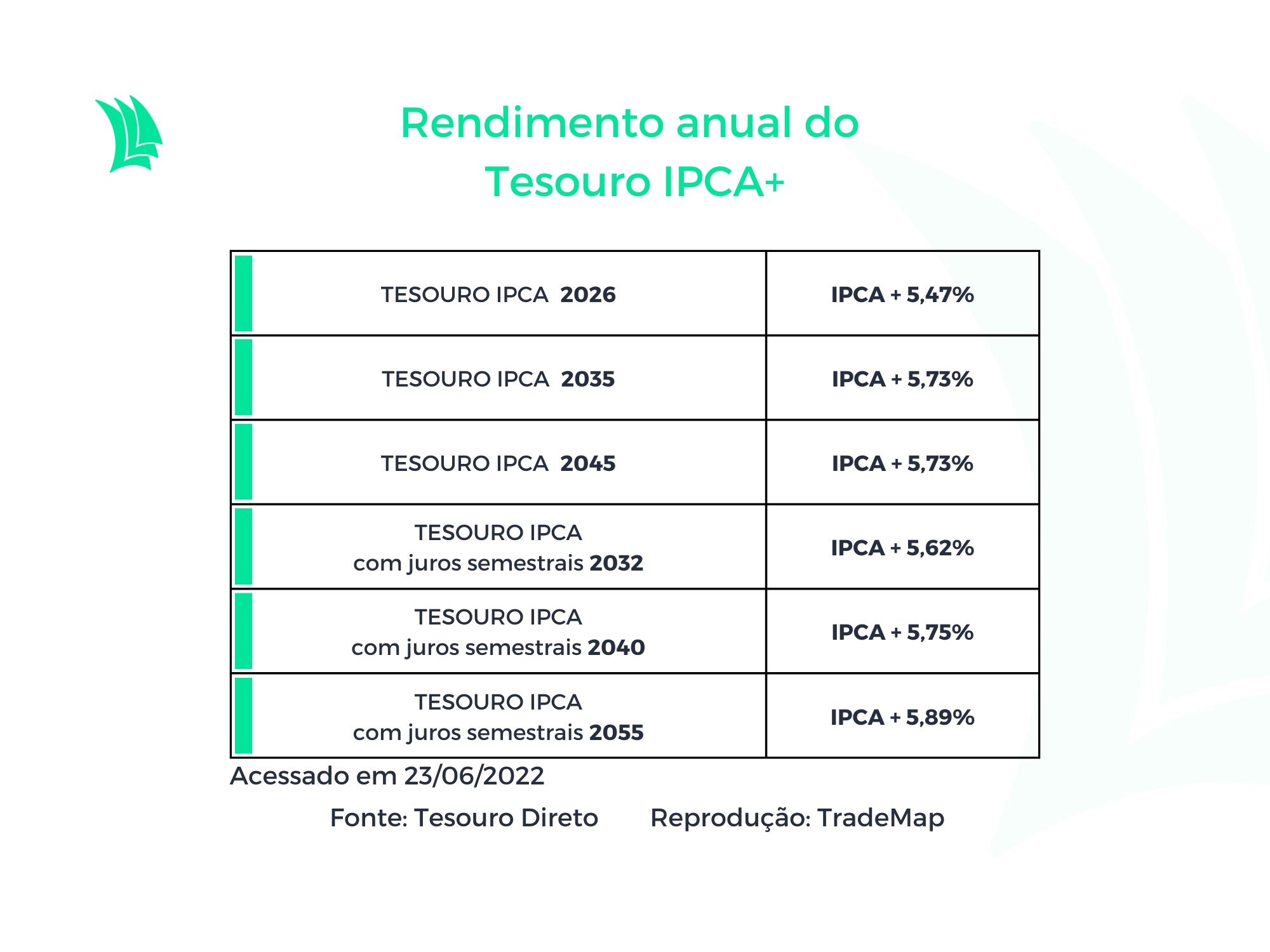

Para quem pode manter a aplicação por mais tempo, contudo, a melhor opção é investir no Tesouro IPCA, título indexado à inflação, diz Costa.

“Hoje, o cenário mais provável é de que estamos muito próximos do topo da Selic, ou seja, ela deve cair no ano que vem. Por isso, o investidor só deve ficar no Tesouro Selic se precisar de liquidez de curto prazo”, afirma a analista.

Além de contribuir para manter o poder de compra do dinheiro investido, porque é corrigido pela inflação, o Tesouro IPCA também pode ser vantajoso quando os juros começarem a cair – o que aumenta o preço destes papéis no mercado.

Victor Zucchi Meneghel, head de renda fixa da Valor Investimentos, afirma que os títulos ligados à inflação “estão pagando bem” e que vale a mais a pena investir nestes papéis do que no Tesouro Selic se o investidor tiver um apetite maior por risco. “Tem que entender que se a inflação ficar abaixo da expectativa, a rentabilidade vai ser menor.”

Vale investir em prefixados, mas com cautela

Segundo os especialistas, um outro caminho para quem quer se posicionar para a queda dos juros esperada para 2023 é buscar títulos prefixados. Eles permitem travar o rendimento em uma taxa específica e, se os juros caírem, antecipar parte dos ganhos esperados vendendo os papéis. Toda vez que os juros são reduzidos, os preços dos papéis sobem, e vice-versa.

Costa ressalta que a comunicação recente do BC sugere que a alta na Selic está perto do fim. “Esse é um bom indicativo de que é possível começar a comprar esses títulos, mesmo sabendo que podem sofrer no curto prazo.”

Esta estratégia, porém, requer cautela. O ideal é comprar o título prefixado com a maior taxa possível, mas é impossível prever o comportamento do mercado, segundo Costa. “Por isso o investidor deve montar essa posição aos poucos”, acrescenta.

O investidor também deve evitar se arriscar demais com este tipo de estratégia. Segundo Meneghel, a carteira precisa ser sempre pautada na diversificação e balanceamento. “É preciso levar em consideração o horizonte de investimento, o apetite para o risco e a necessidade de liquidez”, afirma.

Como regra geral, o especialista indica a distribuição dos investimentos em 30% a 35% em títulos pós-fixados, 15% a 20% em papéis vinculados à inflação, 5% a 10% em prefixados e o restante em outros tipos de investimento.

Inflação pode continuar forte e afetar juros

A alta de preços na economia brasileira desacelerou recentemente – em 12 meses, o ritmo de avanço caiu de 12,13%, em abril, para 11,73% em maio -, mas a expectativa é de que continue forte.

A inflação é motivada por causas já bastante destrinchadas pelos analistas, principalmente os gargalos de produção e logística decorrentes da retomada das medidas de isolamento social na China e o aumento no preço das commodities, sobretudo o petróleo, com o conflito na Ucrânia.

No lado doméstico, a principal pressão sobre a inflação serão os desdobramentos da disputa pelo Palácio do Planalto. Sem candidatos fortes na chamada “terceira via”, já é consenso entre analistas e eleitores que a corrida pela Presidência ficará polarizada entre o ex-presidente Luiz Inácio Lula da Silva (PT) e o atual mandatário, Jair Bolsonaro (PL).

A despeito de os embates entres os candidatos ainda não terem começado oficialmente, discursos e ações já mexem com o humor dos mercados, e o que se viu até agora não agradou muito.

No lado do atual governo, os especialistas enxergam os planos de tentar reduzir o preço dos combustíveis temporariamente via tributação como uma tentativa de adiar o problema da inflação.

“É preciso reduzir a demanda e estimular a produção para jogar os preços para baixo, e o governo está fazendo o contrário”, diz Costa. “No efeito de longo prazo, está tirando a inflação deste ano e jogando para 2023.”

Os sinais dados por Lula também são recebidos pelo mercado com preocupação, principalmente pelo discurso de mudança da reforma trabalhista e revogação do teto de gastos.

“Se vier um governo que quer acabar com as últimas reformas e não seguir o fiscal, pode haver uma abertura na curva [de juros]. Tudo depende de como o governo vai se entender com o mercado”, diz Meneghel.

A pressão em cima da inflação tende a aumentar a atratividade dos papéis vinculados ao IPCA, principalmente no longo prazo. “[Aumenta] a remuneração dos títulos para quem entrar nos novos e desvaloriza os que já estão aplicados”, diz o especialista da Valor.