A disparada das taxas pagas pelos títulos públicos ofertados pelo Tesouro Direto ao longo do mês de julho para patamares inéditos ou vistos apenas em graves momentos de crise política evidenciou o tamanho do temor dos investidores com a situação fiscal do Brasil a partir de 2023.

Quanto maior o risco de as contas públicas saírem do controle, mais alto é o preço que o mercado cobra para emprestar dinheiro à União.

Além das turbulências domésticas, o cenário internacional seguiu preocupante, principalmente no que diz respeito ao risco de uma recessão nos Estados Unidos.

Na última semana de julho, contudo, investidores tiveram um respiro, com as taxas de juros futuros apontando para baixo, em meio à indicação de que o Fed, o banco central americano, não será tão agressivo no aperto monetário (leia mais nesta matéria), o que tem relação direta com o crescimento econômico.

O movimento se refletiu no Tesouro Direto, principalmente com papéis com retornos prefixados fechando julho com leve alta dos preços. Mas ainda é cedo para cravar uma reversão da trajetória de aumento dos prêmios, especialmente por conta das incertezas no Brasil.

Diante desse cenário, a indicação é colocar o pé no freio e evitar exposições mais arrojadas na renda fixa, com maior cautela sobre papéis com retornos prefixados, até que os rumos que a economia vai tomar comecem a ficar mais perceptíveis.

O mês passado foi marcado pelo agravamento da expectativa com as contas públicas após a aprovação da PEC (Proposta de Emenda à Constituição) dos Benefícios, com custo de mais de R$ 40 bilhões fora do teto de gastos, a principal âncora fiscal do Brasil.

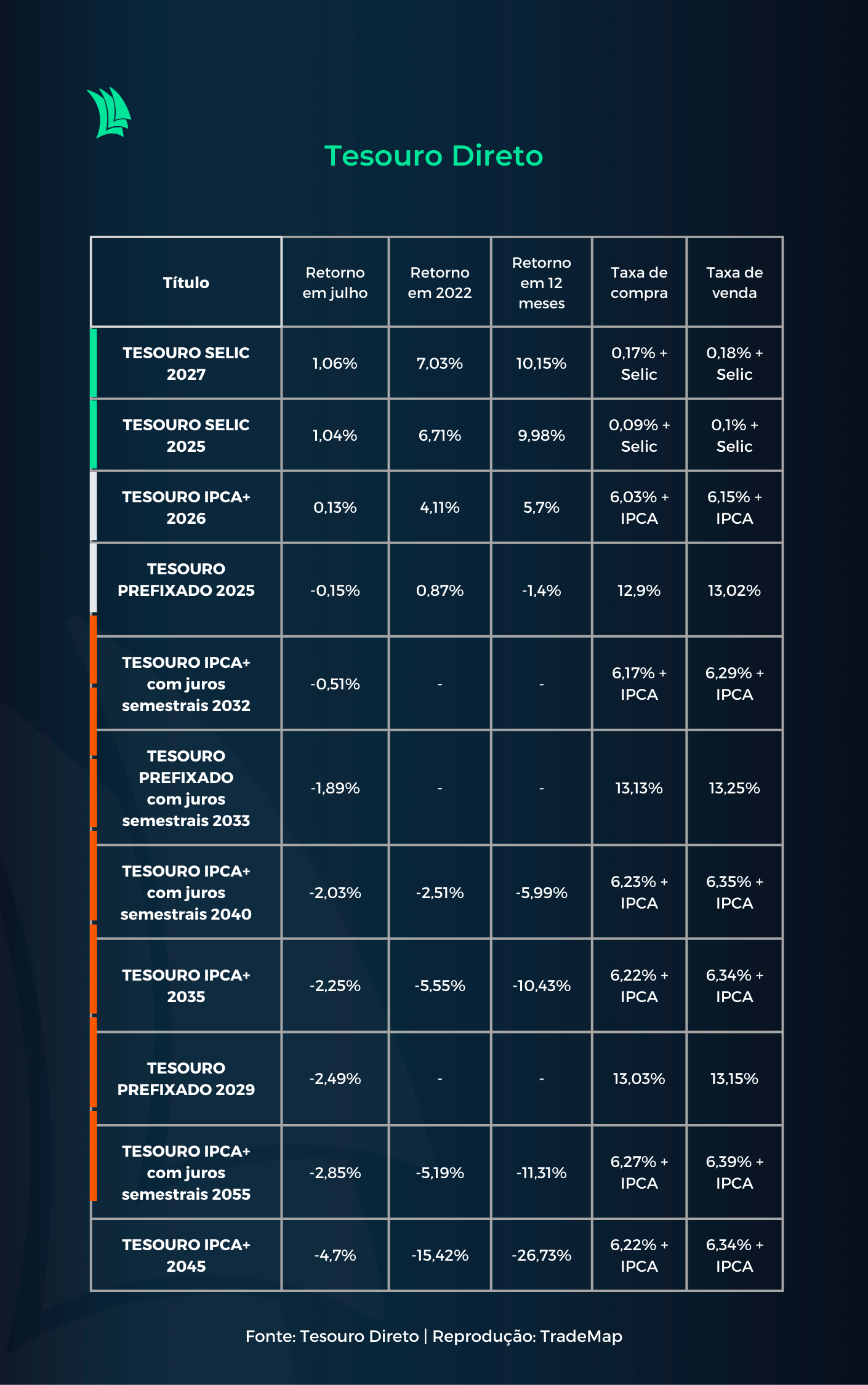

Não à toa, a taxa de compra dos títulos prefixados com vencimentos em 2025 superou a casa de 13% ao longo de julho, a mais expressiva desde o lançamento do papel, em 2018, mas fechou o mês no patamar de compra de 12,9%.

Entre os papéis atualmente disponíveis para o investimento no Tesouro Direto, quase todos os indexados à inflação tiveram retornos negativos em julho, quando os prêmios ultrapassaram o nível de 6,2% no ano – caso do Tesouro IPCA+ 2035, com a maior taxa desde dezembro de 2016, em meio à crise que sucedeu o impeachment da ex-presidente Dilma Rousseff (PT).

Desde o início do ano, o Tesouro IPCA 2045 acumula queda de 15,4%, a maior baixa entre os títulos disponíveis para compra. No recorte dos últimos 12 meses, o tombo é ainda mais expressivo, de 26,7%. Em julho, o papel também liderou a desvalorização, com queda de 4,7%.

Na ponta positiva, o Tesouro Selic com vencimento em 2027 rende 7% desde janeiro, e 10,15% em um ano.

Confira a seguir o desempenho em julho, no ano e em 12 meses de todos os títulos públicos disponíveis atualmente para compra no Tesouro Direto.

E lembre-se que você só terá as perdas ou os ganhos indicados se vender os papéis antecipadamente. Se os títulos forem carregados até o vencimento, o retorno vai respeitar as taxas e as condições contratadas no momento da aquisição.

Taxas vão subir mais no Tesouro Direto?

Apesar da desaceleração na última semana de julho, os fatores que puxaram as taxas dos papéis prefixados e indexados à inflação ao nível atual não dão sinais de arrefecimento, isto é, os prêmios reais, hoje na casa dos 6% (Tesouro IPCA) e nominais da ordem de 13% no Tesouro Prefixado, podem ficar maiores.

O risco fiscal ficou mais evidente com a aprovação da PEC dos Benefícios, com custo de aproximadamente R$ 40 bilhões fora do teto de gastos, o que esquenta o debate e as expectativas em relação ao próximo presidente do Brasil.

Saiba mais:

Mercado pode ficar mais desconfiado após PEC dos Benefícios, diz agência de risco Moody’s

Dados do próprio governo federal estimam que, caso o Auxílio Brasil permaneça em R$ 600, o custo será de até R$ 60 bilhões ao ano, e que a máquina pública não terá como manter esse valor sem cortar de outras áreas.

“Até por ser um momento de campanha eleitoral, não tem benefício para os candidatos falarem sobre ajustes fiscais”, afirma Luciano Costa, economista-chefe e sócio da Monte Bravo. “Por não ter respostas para essas questões, o mercado está colocando prêmios mais altos.”

A perspectiva é que as taxas continuem em processo de ascendência até que a questão seja de fato endereçada, movimento que o mercado só espera que ocorra com a definição das eleições, entre outubro e novembro.

Para Christopher Galvão, analista da Nord Research, ainda há brecha para aumentos, apesar de as taxas já estarem em patamares bastante pressionados.

No caso dos títulos indexados à inflação, o analista não descarta um salto até o prêmio real de 8%. “É improvável, mas não impossível.”

Na dúvida, fique na Selic

Em caso de incerteza, os analistas recomendaram buscar abrigo no Tesouro Selic, o mais conservador do Tesouro Direto. A alternativa se mostra atrativa diante da incerteza da alta dos juros, atualmente em 13,25% ao ano.

Apesar de o Boletim Focus, publicação do Banco Central com a opinião de uma centena de analistas, indicar que o mercado espera o fim do ciclo em 13,75%, já há opiniões apontando para um avanço até 14% ao ano.

Saiba mais:

Mercado já aposta em Selic acima de 14%; até onde vai a alta dos juros?

Também mudaram as percepções de quando o corte seria iniciado. Há alguns meses, a expectativa girava em torno do primeiro e do segundo trimestre de 2023, enquanto as visões mais recentes já preveem o patamar elevado da Selic por mais tempo.

Para Galvão, da Nord, enquanto o contexto não fica mais claro, o melhor é o investidor ter paciência e manter o dinheiro rendendo na Selic. “É um momento de buscar mais liquidez e observar o cenário para ver sinais de inflexão nos prêmios.”

Com uma estratégia semelhante, Costa afirma que, após o fim da alta dos prêmios aguardada para o último trimestre do ano, é possível vislumbrar opções menos arriscadas no curto e no médio prazo.

Precaução com prefixados e Tesouro IPCA

Os títulos prefixados, que permitem travar o rendimento em uma taxa específica, são os menos recomendados para esse momento, diante da possibilidade de as taxas subirem ainda mais nos próximos meses, o que implica preços menores no mercado caso o investidor decida vender os papéis antes do vencimento.

“Em matéria de prefixado, não dá para falar que a alta já acabou”, afirma Mari Emmanouilides, sócia-fundadora e CEO da Taler Gestão de Patrimônio.

O mesmo raciocínio se aplica ao Tesouro IPCA. Segundo a gestora, embora os rendimentos já estejam em patamares “satisfatórios”, ainda há margem para novos aumentos. Nesse caso, a recomendação é buscar papéis com prazos mais curtos, já que o prêmio é bastante semelhante ao das opções longas.

Na mesma linha, Costa, da Monte Bravo, afirma que os papéis com vencimentos mais dilatados indexados à inflação são indicados apenas para quem busca um rendimento de aposentadoria.

“Para quem está fazendo uma poupança de previdência ou gerando estoque de riqueza, as taxas de juros real em torno de 6% são muito boas”, destaca.

Caso o investidor queria correr o risco, a indicação do economista é buscar opções com prazos que não ultrapassem 2023, o que não está disponível no Tesouro Direto, mas com alternativas de produtos bancários, como CDBs, LCIs e LCAs.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!